Pour les lecteurs pressés, les points clés :

> La correction à l’œuvre sur les actifs américains ne doit pas nous faire perdre de vue que les Etats-Unis restent le marché financier de référence.

> Les rétropédalage de Trump ont permis de rattraper les pertes de début avril. La question désormais est celle d’une récession cette année.

> Nous restons constructifs sur les marchés actions européens et émergents mais avec un biais sur les secteurs moins cycliques.

> Les baisses de taux de la BCE renforcent l’intérêt du portage, notamment sur le High Yield européen.

Macro

Les 100 jours. Ou plutôt, comme dirait le magazine The Economist, « plus que 1361 jours » du mandat de Trump. Même si les derniers temps ont été plus calmes, avec notamment un rétropédalage assez clair sur plusieurs mesures annoncées, l’administration Trump maintient les marchés à cran et chaque matin, les investisseurs se demandent ce qui peut leur tomber sur la tête. Très rapidement, un nouveau narratif plus vaste et plus profond s’est installé, celui de la fin de l’exceptionnalisme américain, qui associe deux éléments : i) une remise en cause par le Président de l’ordre international fondé sur le libéralisme et le multilatéralisme ; et ii) la contestation aux Etats-Unis des équilibres institutionnels et de l’indépendance des pouvoirs. Faut-il alors tout changer aux portefeuilles pour s’adapter à ce nouveau monde ?

Oui et non. Est-ce vraiment la fin de l’exceptionnalisme américaine ? Tout dépend de ce qu’on met derrière ce terme. Si on l’entend comme la fin de la survalorisation des actifs américains (actions, obligations du Trésor, dollar) par rapport au reste du monde, alors oui nous souscrivons à cette thèse. Depuis un moment, nous avons alerté sur la cherté du marché américain et du dollar. Nous avions atteint des niveaux franchement extrêmes fin 2024 et il est logique et sain de voir le retournement auquel nous assistons depuis le début de cette année. En revanche, si la fin de l’exceptionnalisme signifiait le déclin de la domination américaine sur les marchés financiers, le remplacement progressif du dollar comme monnaie de réserve mondiale et le remplacement des Treasuries comme valeur refuge de référence, alors non nous n’y souscrivons pas du tout.

There Is No Alternative. De notre point de vue, les Etats-Unis ont encore plusieurs longueurs d’avance d’un point de vue structurel : une économie florissante, soutenue à la fois par une démographie dynamique et de l’innovation technologique, une banque centrale à portée mondiale, une devise sans égal et des entreprises géantes d’exception. Les alternatives sérieuses pour les investisseurs du monde n’existent simplement pas. Dès lors, nous assistons à un ajustement conjoncturel, de court terme, qui ne remet pas en cause nos orientations de long-terme sur l’exposition des portefeuilles aux marchés américains. Par ailleurs, si effectivement le monde devenait moins stable, moins prévisible, moins sûr, du fait de la dégradation des institutions qui le gouvernent depuis 1945, alors c’est la valorisation de tous les actifs financiers qui doit en être impactée, partout dans le monde, et la survalorisation relative des Etats-Unis resterait parfaitement justifiée.

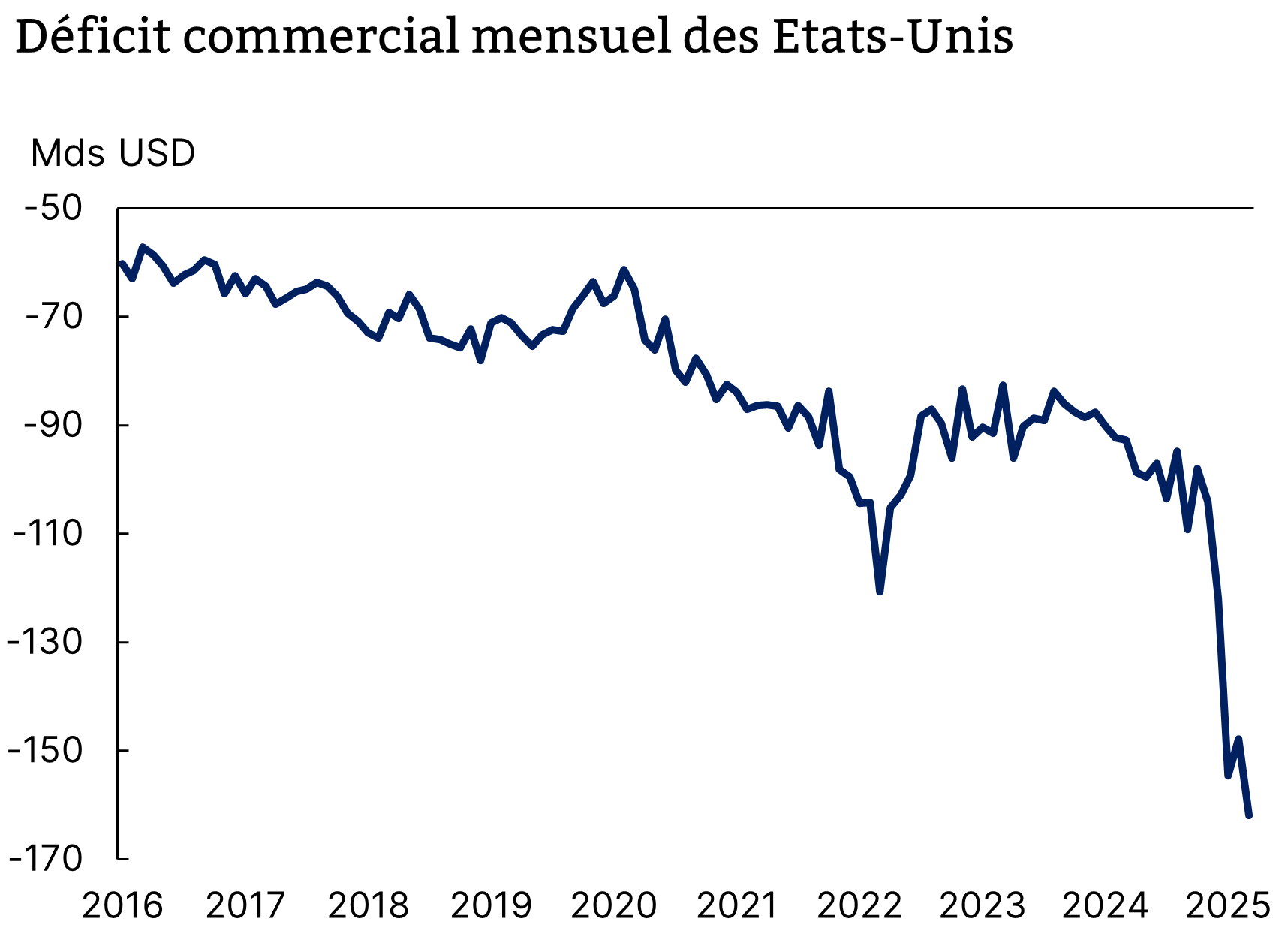

La question dans l’R. Le court terme est justement dominé par la question de la récession. Ce qui apparaît clairement est que les Etats-Unis souffrent et vont souffrir des mesures protectionnistes, que ce soit les droits de douane sur les importations ou les restrictions d’exportations. La croissance a été négative au premier trimestre mais cela s’explique exclusivement par une ruée sur les importations en début d’année avant que les droits de douane n’entrent en vigueur. Ce mouvement a généré une dégradation massive du déficit commercial, qui sera sans doute compensée dans les prochains mois (Graphique 1). En vérité, sur la base de la demande intérieure, aujourd’hui seules les données d’enquête se sont véritablement détériorées. Les données d’activité sont encore tout à fait correctes et la messe n’est pas dite.

Ruée sur les importations avant l’entrée en vigueur des droits de douane

Source : Census Bureau, Equinoxe – mai 2025

Allocation de portefeuille

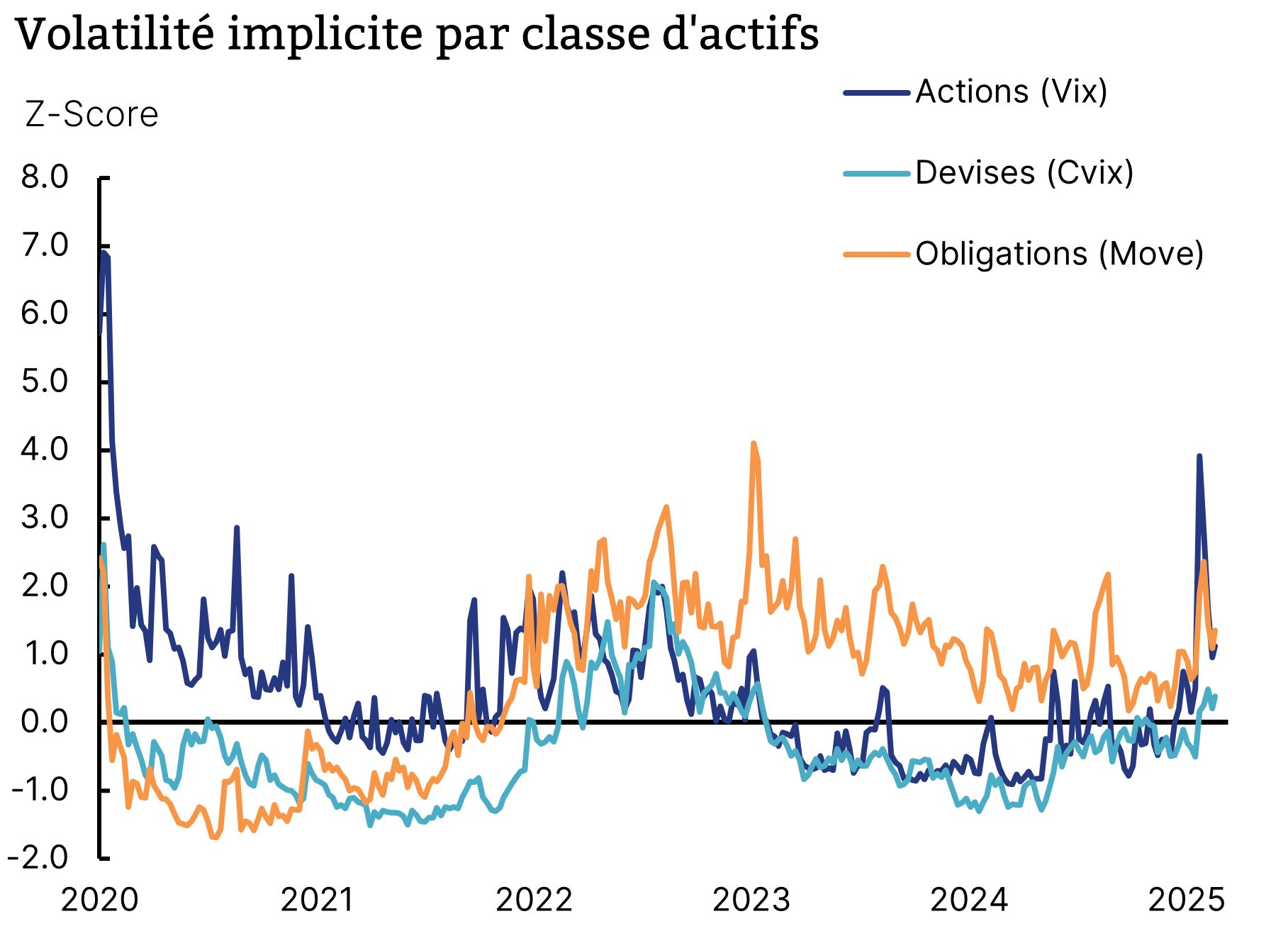

Une fois tous les 5 ans. Comme nous en parlions dans le dernier Télescope, la violence de la baisse des marchés début avril s’explique surtout par l’état du positionnement au moment des annonces de Trump. La hausse de la volatilité actions a été massive, le VIX se retrouvant à des niveaux de 50, jamais vus depuis le Covid en 2020 (Graphique 2). Mais celle-ci ne s’est pas accompagnée de hausses comparables sur les autres classes d’actifs, comme l’obligataire ou le devises, sur lesquelles le positionnement était moins asymétrique. Ce genre d’environnement est propice aux produits structurés qui offrent plus de valeur que d’habitude à risque comparable. Nous avons donc été très actifs en avril pour tirer parti de ces conditions de marchés inhabituelles. Nous avons aussi parié sur une normalisation du VIX en vendant des options put sur le S&P 500 dans le fond Solstice Sélection.

Une hausse de volatilité pas vue depuis le Covid

Source : Bloomberg, Equinoxe – mai 2025

Pourvu que ça dure. Depuis ces quelques jours de panique, les marchés se sont largement redressés. La sous-performance des actions américaines reste nette et comme décrit ci-dessus, nous nous attendons à ce qu’elle perdure à court terme. Les marchés européens et émergents ont quasiment récupéré la totalité des pertes, ce qui prouve une nouvelle fois que garder la tête froide et accepter une dose de volatilité permet d’éviter quelques erreurs de gestion. Pour nous, l’énigme qui demeure est celle des petites capitalisations américaines qui ont souffert fortement début avril et faiblement rebondi depuis, alors que précisément leur exposition aux sujets douaniers est faible. Nous gardons le cap sur ces positions même si cela a été franchement douloureux depuis 6 mois.

Jouer la et en défense. En Europe, nous avons réduit nos expositions aux secteurs cycliques et sommes devenus plus sélectifs. Nous gardons de l’appétit pour les banques, qui maintiennent leur trajectoire de rattrapage d’une décennie perdue et amorcent seulement une vague de consolidation paneuropéenne. Pour le reste, nous privilégions les valeurs défensives, notamment dans les Telecom, les services aux collectivités et dans une moindre mesure les énergéticiens qui pâtissent de la forte baisse des prix du pétrole récemment. Beaucoup de questions nous parviennent sur le secteur de la défense, qui s’est envolé en 2025. Nous pensons qu’une exposition à petite dose fait sens, mais attention aux modes qui vont et qui viennent.

Portage toujours. Sur l’obligataire, notre regret est de ne pas avoir saisi l’opportunité de la hausse des taux américains. On a vu à quel point l’administration Trump était sensible à cette nervosité sur la dette. Nous réitérons l’idée que l’obligataire est désormais attractif et que des taux Treasuries à partir de 4,5% sont un point d’entrée qui permet de générer du portage et de protéger le portefeuille en cas de détérioration du scénario macroéconomique. En Europe, peu de changement. Nous gardons un appétit certain pour le crédit, notamment High Yield et sur les marchés privés. Ces actifs offrent des rendements autour de 6% alors que la BCE s’apprête à réduire ses taux monétaires à 2%.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.