Pour les lecteurs pressés, les points clés :

> Le paysage macro se détériore au -delà des nouvelles de la guerre au Moyen-Orient.

> La Fed est contrainte par l’inflation et ne peut que modérément soutenir l’économie.

> Le dollar a fortement baissé mais nous ne pensons pas que ce soit le début d’une tendance.

> Le fonds Solstice Sélection souffle sa deuxième bougie : bilan d’étape.

Macro

Nuage (pas encore atomique). Le paysage macroéconomique s’assombrit depuis quelques semaines. D’abord, la guerre au Moyen-Orient menace d’escalader en conflit plus large. Son impact sur le pétrole vient encourager la dynamique d’inflation, déjà entretenue par les droits de douane. Enfin les données économiques se fragilisent. Les marchés peuvent-ils tenir ?

Fin de cycle. Les événements récent ne doivent pas nous faire perdre de vue que l’économie américaine se trouve en fin de cycle, avec en particulier un marché du travail qui entre doucement en ralentissement. Si le chômage reste bas, des indicateurs avancés témoignent d’une baisse du taux d’embauches ainsi que d’une détérioration de la qualité des emplois créés. Second élément, des études microéconomiques montrent que les distributeurs américains anticipent largement les hausses de droits de douane en augmentant le prix des biens importés. Ces facteurs vont se combiner à la hausse des prix du pétrole à la suite des tensions en Iran pour aboutir à une poussée de l’inflation cet été. La Fed sera donc contrainte et ne pourra pas soutenir l’économie, au grand dam de D. Trump. Nous tablons sur une ou deux baisses de taux maximum aux Etats-Unis cette année.

Avaler son turban. Le grand sujet depuis quelques jours est la guerre désormais ouverte entre Israël et l’Iran. Sans être experts en la matière, il semble que le moment ait été particulièrement propice pour le gouvernement israélien, combinant i) un coup tactique de politique intérieure, ii) l’affaiblissement considérable des alliés régionaux de l’Iran, iii) les difficultés interne du régime des mollahs et iv) les progrès indéniables du programme nucléaire qui rendent légitime l’attaque. Notre analyse est que l’Iran n’aura pas les moyens de répliquer et que le risque d’un effondrement du régime est trop élevé. L’administration Trump applique sa doctrine habituelle de pression maximum pour négocier en position de force. Ainsi, nous pensons que l’Iran devra une nouvelle fois avaler son chapeau (son turban ?) et que les risques sont plus modérés qu’il n’y parait.

Ricardo revient. Plus près de nous, Bloomberg s’inquiète du décrochage de la croissance française. L’INSEE prévoit une maigre expansion de 0,6% en 2025, moins que le reste de la zone euro. Le climat récessif est alimenté par l’agenda d’austérité entretenu par le gouvernement et les Français semblent atteints par ce que les économistes appellent l’équivalence ricardienne : même en l’absence de hausse d’impôts, le creusement de la dette fait augmenter l’épargne de précaution en anticipation de futures hausses des prélèvements.

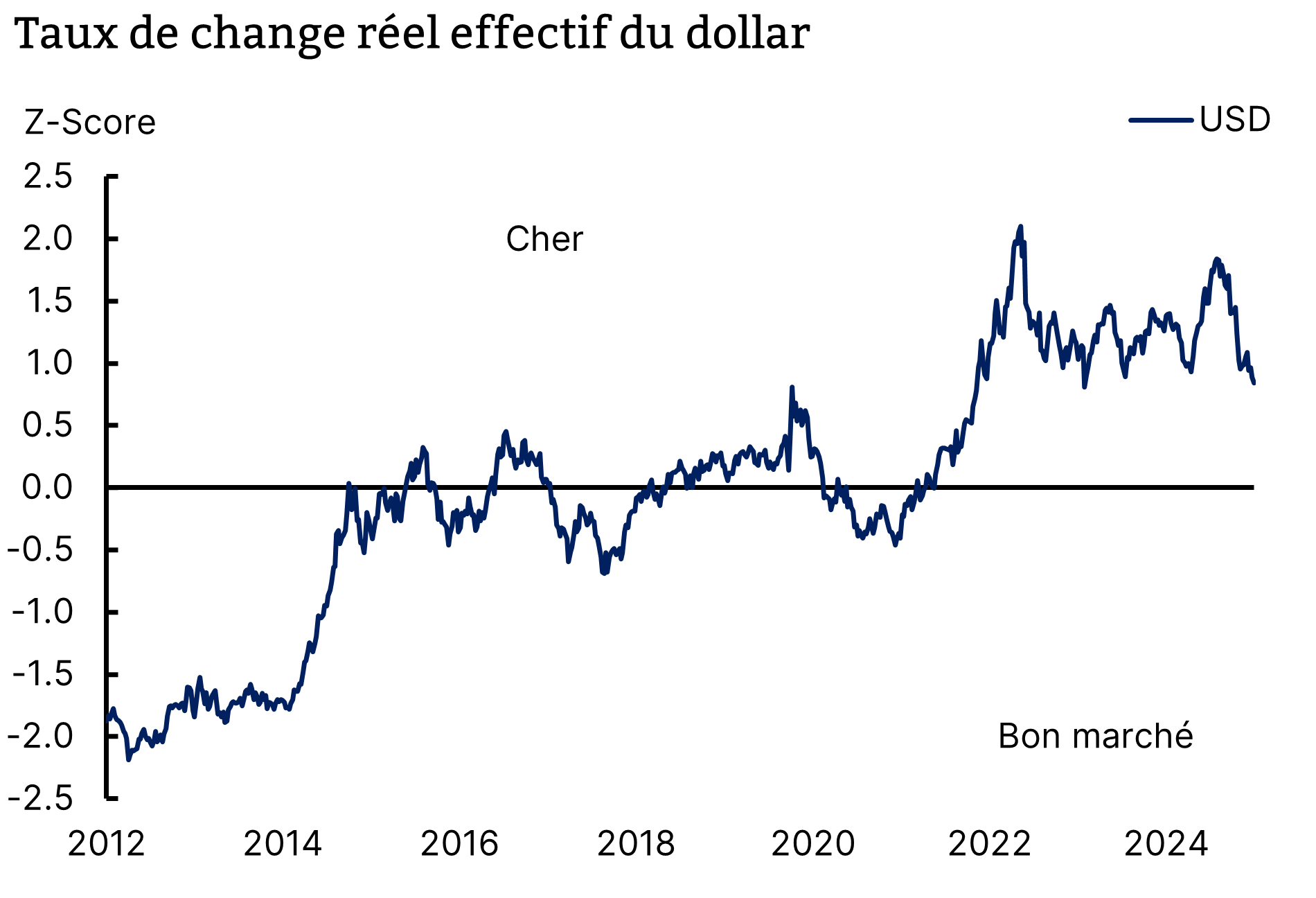

La coulée verte. Alors que l’écart de taux d’intérêt devrait atteindre 2,5% entre les Etats-Unis et l’Europe, les investisseurs ont été rappelés au bon souvenir des risques de change. Leurs positions en dollar ont perdu près de 10% en euros suite à la dépréciation du billet vert cette année. Des voix de plus en plus fortes anticipent une poursuite de la glissade du dollar, à mesure que les déficits commerciaux se creusent et que l’exceptionnalisme des actifs financiers américains s’effrite. A court terme, nous pensons que l’écart de portage entre les deux devises est trop important pour que cette tendance se poursuive. Il est vrai que le dollar reste cher, même à 1,15 (Graphique 1). Mais le positionnement spéculatif est déjà très tendu en défaveur du dollar et l’optimisme concernant l’Europe pourrait ne pas durer. Bref, nous avons une vue neutre sur l’euro/dollar dans une fourchette 1,10/1,15.

Le dollar toujours cher

Source : Bloomberg, Equinoxe – juin 2025

L’heure du bilan : deux ans du fonds Solstice Sélection

Contrat rempli. Le fonds Solstice Sélection avait dès le départ pour ambition de remplacer avantageusement le fonds euro avec une volatilité basse mais une performance significativement supérieure. Depuis juin 2023, le fonds réalise une performance de 7% par an avec une note de risque SRI de 2 sur 7 (NB : 1 est la note la moins risquée, 7 la plus risquée). Dans un contexte de marché favorable, nous pensons que ce résultat est satisfaisant mais nous restons raisonnables et maintenons pour l’avenir une cible à 6% par an en moyenne.

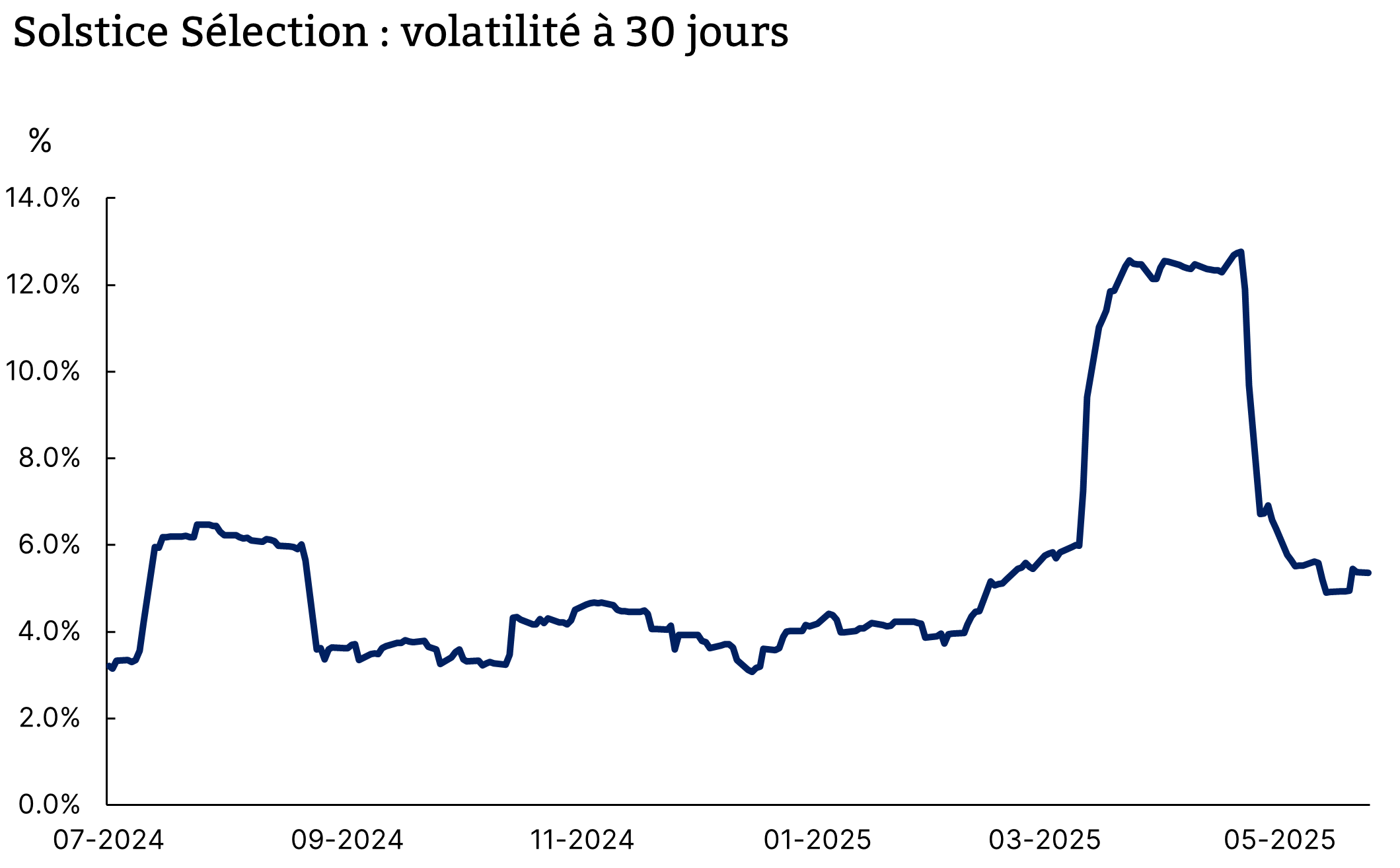

Accepter la volatilité. Du point de vue risque, le fonds a maintenu une volatilité moyenne sous les 5%, soit l’équivalent d’un fonds obligataire. Le choc d’avril 2025 a néanmoins fortement impacté le fonds de façon transitoire (Graphique 2) pour des raisons que nous connaissons : Solstice Sélection capitalise beaucoup sur des primes de liquidité en investissant sur des actifs de niche. Il en bénéficie la plupart du temps par un surcroît de performance mais en souffre de temps en temps pendant les phases de panique. Lors de ces épisodes, il faut accepter la volatilité et surtout ne pas cristalliser la perte. Le plus souvent, elle est rattrapée en quelques semaines.

Mer calme, la plupart du temps

Source : Bloomberg, Equinoxe – juin 2025

Diversifier, diversifier. C’est notre devise. Nous recherchons de façon proactive des stratégies peu corrélées les unes aux autres et suivons de très près la matrice de corrélation du fonds, surtout en phases baissières. Nous estimons aujourd’hui que la diversification permet de réduire la volatilité du fonds d’environ 40%. Cela signifie aussi que, par construction, tous nos moteurs de performance ne fonctionnent pas en même temps, ce qui peut être frustrant. Par exemple, en 2025, la meilleure stratégie au sein de Solstice Sélection réalise une performance de +29% et la pire -16%. Mais nous avons de fortes convictions dans chaque investissement et aucun ne peut réussir en toute circonstance. L’erreur serait de croire qu’on peut chaque année garder les gagnants et évacuer les perdants.

Garder le cap. Enfin, notre fonds n’est délibérément pas très tactique, dans le sens que les mouvements sont rares. En moyenne, Solstice Sélection a connu environ un mouvement par mois. Nous avons régulièrement ajouté ou remplacé des stratégies à mesure que nous rencontrions de nouveaux gérants talentueux. Mais des opérations de court terme n’ont véritablement eu lieu que deux fois, en novembre 2023 et en avril 2025, pour tirer parti d’une baisse de marché que nous jugions excessive.

Le descriptif du fonds peut à tout moment être retrouvé sur le site de Quantalys.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.