Pour les lecteurs pressés, les points clés :

> Le conflit iranien est dans toutes les têtes mais son impact sur l’inflation et la croissance restent difficiles à appréhender.

> Nous restons d’avis que l’acteur central, les Etats-Unis, a intérêt à en finir le plus vite possible.

> Le sentiment de marché a chuté très bas avec la hausse de la volatilité actions et taux. Le potentiel de rebond en cas de dénouement est important.

> Notre préférence va aux actions émergentes et aux secteurs peu cycliques dans les marchés développés.

Macro

Zigzag. Le conflit iranien est depuis le 28 février l’alpha et l’omega des marchés et chaque journée est suspendue aux commentaires de D. Trump. Le problème est que le Président américain nous a tous perdus dans les méandres de ses affirmations contradictoires et de ses bluffs à quatre bandes. Le marché est donc condamné à tout prendre au premier degré, avec des variations énormes d’une journée à l’autre, voire d’une heure à l’autre. Quelle est donc la ligne à tenir pour garder la tête froide ?

Coût > Bénéfice. Notre avis depuis le début de ce conflit n’a pas tellement changé et s’ancre dans l’analyse coût-bénéfice rationnelle de la position américaine. Arriver à l’élection de mi-mandat de novembre avec un prix à la pompe en hausse de 50% serait désastreux et la porte ouverte à une victoire démocrate qui empêcherait le Président Trump d’enjamber allégrement le Congrès comme il l’a fait depuis son investiture. De plus, cette guerre lointaine divise son propre parti, où le clan MAGA avait depuis le départ fait sienne la devise « end the endless wars ». Outre le prix du pétrole, un autre dommage collatéral de la guerre est la hausse des taux d’intérêt de long-terme (voir plus bas) qui renchérit le coût de la dette alors que le déficit américain reste très élevé. Dans ce contexte, mis à part son acharnement à obtenir le prix Nobel de la Paix et son soutien à Israël, l’administration Trump a tout intérêt à finir cette guerre dès que possible.

Nuisance. Cela est d’autant plus vrai que l’objectif initial de changement de régime semble aujourd’hui hors d’atteinte. Les Gardiens de la Révolution sont fermement en contrôle et l’opposition silencieuse. L’Iran a habilement maximisé son pouvoir de nuisance en fermant le Détroit d’Ormuz et en ciblant les infrastructures énergétiques des alliés américains au Moyen-Orient. On estime aujourd’hui que 10% de l’offre de pétrole et 20% de celle de gaz sont impactées. Les Américains ont cette semaine proposé un plan de paix en 15 points, tout en augmentant la pression sur l’Iran par la mobilisation de plus de puissance militaire dans la région. Une trêve a été annoncée jusqu’au 5 avril. Nous pensons que c’est la première étape d’une résolution.

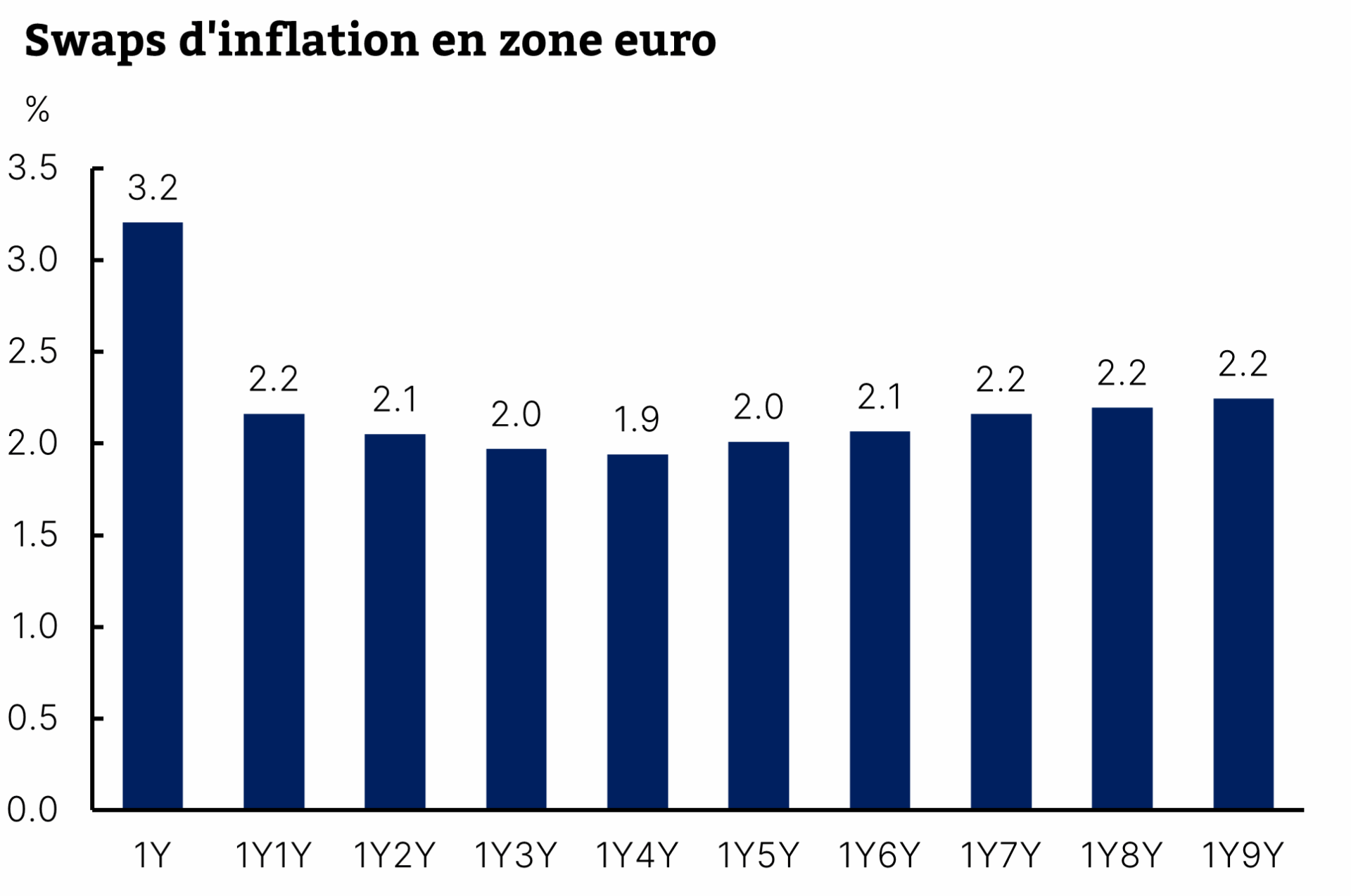

Les taux se resserrent. L’impact de cette guerre n’est pas encore facilement mesurable et le point focal est la durée du choc énergétique. Les experts considèrent déjà qu’il faudra peut-être des années pour rétablir les infrastructures endommagées, ce qui pourrait impacter les prix de l’énergie bien plus longtemps que ne dure le conflit lui-même. Par exemple, le marché des futures ne voit le pétrole retourner en deçà des 80$ le baril qu’en mai 2027. En conséquence, l’inflation est estimée à plus de 3% cette année (Graphique 1). C’est le message émis récemment par la Présidente de la BCE C. Lagarde qui n’exclut donc pas de devoir réagir en remontant ses taux d’intérêt. Le marché en a pris note et table désormais sur deux hausses de taux en 2026 en Europe, tandis que la Fed interromprait ses baisses aux Etats-Unis. A ce stade, autant le scénario américain nous semble crédible, autant nous sommes sceptiques sur des hausses en Europe alors que l’économie est fragilisée, l’inflation sous-jacente domptée et que le spectre de l’erreur de 2008 plane toujours sur Francfort.

Le marché anticipe une inflation au-dessus de 3%

Source : Bloomberg, Equinoxe – mars 2026

Gaz (pas) hilarant. Les impacts sur l’activité économique sont aussi difficiles à appréhender. Au-delà des prix de l’énergie qui réduisent le pouvoir d’achat des ménages et rognent les marges des entreprises, des pénuries sur les fertilisants et l’hélium pourraient impacter certains secteurs comme les puces électroniques, le textile, l’agriculture. Les hausses de taux d’intérêt pourraient aussi forcer à de la consolidation budgétaire pour des Etats très endettés. Au total, dans le sillage des révisions faites par l’OCDE, la croissance européenne a de fortes chances de chuter sous les 1% cette année.

Allocation de portefeuille

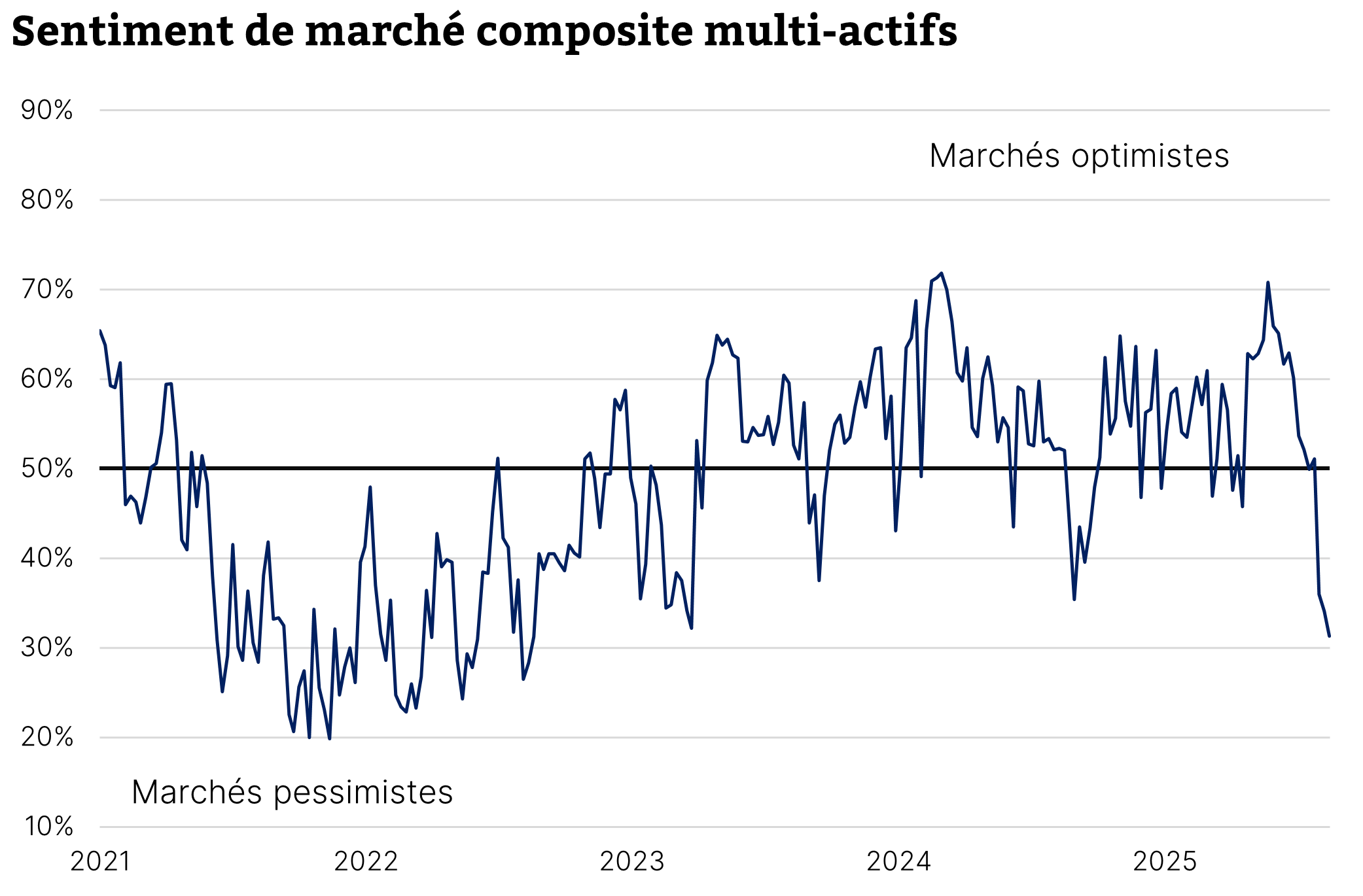

Spleen. Sur les marchés, la baisse est restée modérée et relativement ordonnée. Certains segments ont été impactés davantage, comme l’Europe ou les pays émergents, à la fois par leur dépendance plus forte aux importations d’énergie et par le fait que le positionnement des investisseurs était plus tendu. Les prises de profit et les fuites de capital ont donc été plus fortes. Pour autant, la volatilité est remontée nettement, conjointement sur les actions et les taux. Notre mesure de sentiment de marché est donc redescendue à un niveau qu’on n’avait pas vu depuis 2022 (Graphique 2). Pour nous, c’est plutôt un signal contrariant que le rebond pourrait être massif en cas de résolution du conflit.

Le sentiment de marché chute au plus bas depuis 3 ans

Source : Bloomberg, Equinoxe – mars 2026

Epine dans le pied. En particulier, la réaction des taux d’intérêt à long terme a surpris les investisseurs. Le taux 10 ans américain est passé de 4% à quasiment 4,5% sur le mois, le taux français de 3,25% à 3,8%. Cette réaction s’explique à la fois par la remontée de la prime d’inflation et l’anticipation de politique monétaire. Or, les taux à long-terme sont beaucoup plus difficiles à contrôler pour l’administration américaine que le pétrole ou les taux courts. C’est une épine dans le pied dont on se souvient qu’elle avait été le déclencheur de la « capitulation » de Trump après le Liberation Day de 2025. Nous pensons donc que cette pression sur les taux est un facteur essentiel de la façon dont se jouera la négociation ces prochaines semaines.

Boring is beautiful. Au sein des actions, on en arriverait presque à oublier l’intelligence artificielle et la grande peur qui avait saisi les marchés en février. Le marché américain a non seulement bien tenu, mais la Tech a plutôt fait figure de valeur refuge. De fait, le secteur est redevenu plus attractif après la correction de début d’année, la valorisation restant chère mais désormais similaire au reste de la cote. Néanmoins, notre plus forte conviction est de conserver une allocation importante aux marchés émergents après la correction de mars. Ces marchés restent faiblement valorisés, la dynamique de bénéfices est forte et le potentiel de rattrapage significatif. En Europe, la défense continue d’être portée par l’actualité tandis que les bancaires voient leur environnement de taux se détériorer. Nous avons légèrement réduit notre exposition à la zone. De façon générale, les secteurs moins cycliques ont beaucoup mieux résisté et permettent de moins subir un ralentissement économique potentiellement plus prolongé que le conflit lui-même.

Pas de refuge. Enfin, les mouvements sur l’or ont beaucoup fait parler. Loin de jouer son rôle de valeur refuge, le métal jaune a subi à la fois la remontée rapide du dollar et surtout le retour de bâton de la flambée spéculative des deux dernières années. Les investisseurs ont pris profit, réduit le levier, transformant l’or en un actif risqué comme les autres, qui a baissé en parallèle des actions. Difficile de prédire la suite de sa trajectoire mais pour nous, il reste un actif peu attractif à ce stade, a fortiori si des opportunités de taux plus élevés se présentent dans l’obligataire.

Portez-vous bien !

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.