Pour les lecteurs pressés, les points clés :

> Le marché caracole alors même que le conflit iranien s‘enlise.

> Le choc énergétique s’amplifie, pesant sur l’inflation, la politique monétaire et budgétaire, et donc sur l’activité.

> Le sauveur prend la forme du secteur tech, qui affiche une santé insolente, aux Etats-Unis mais pas seulement.

> Le marché obligataire est, lui, en berne, inquiet de la hausse d’inflation et des déficits persistants.

Macro

Monde paradoxal. Le paradoxe continue. Alors que le conflit iranien s’enlise et que les négociations ne laissent pas entrevoir de lumière au bout du tunnel, le pétrole se maintient au-dessus des 100$ le baril et les spécialistes avertissent d’un choc énergétique d’ampleur historique. Pourtant, les marchés actions volent de record en record, en particulier aux Etats-Unis où le S&P 500 tourne autour des 7400 points. Comment comprendre ces phénomènes simultanés ?

Lâcher. Le point de départ est que l’état-major iranien s’est avéré un adversaire bien plus coriace que ne l’anticipait D. Trump. C’est le propre des dictatures que leur tolérance à la douleur est bien plus élevée que les démocraties. Sachant qu’une intervention au sol ne pouvait avoir lieu, les Iraniens ont encaissé les frappes aériennes et tenu tête aux Américains dans la négociation sur les installations nucléaires et l’uranium enrichi. Ils ont parallèlement maximisé leur capacité de nuisance dans le Détroit d’Ormuz et sur les Emirats. Le résultat est que le pétrole se maintient au-dessus des 100$ le baril depuis mi-mars. Notre conviction reste que l’administration américaine veut en terminer avec ce bourbier, à la fois pour ne pas avoir besoin d’en référer au Congrès et pour ne pas en subir les conséquences aux élections de mi-mandat. Ils finiront par lâcher sur les demandes iraniennes concernant le nucléaire, où de toute façon le diable se cache dans les détails. Dans ce cas, une chute brutale du pétrole est probable.

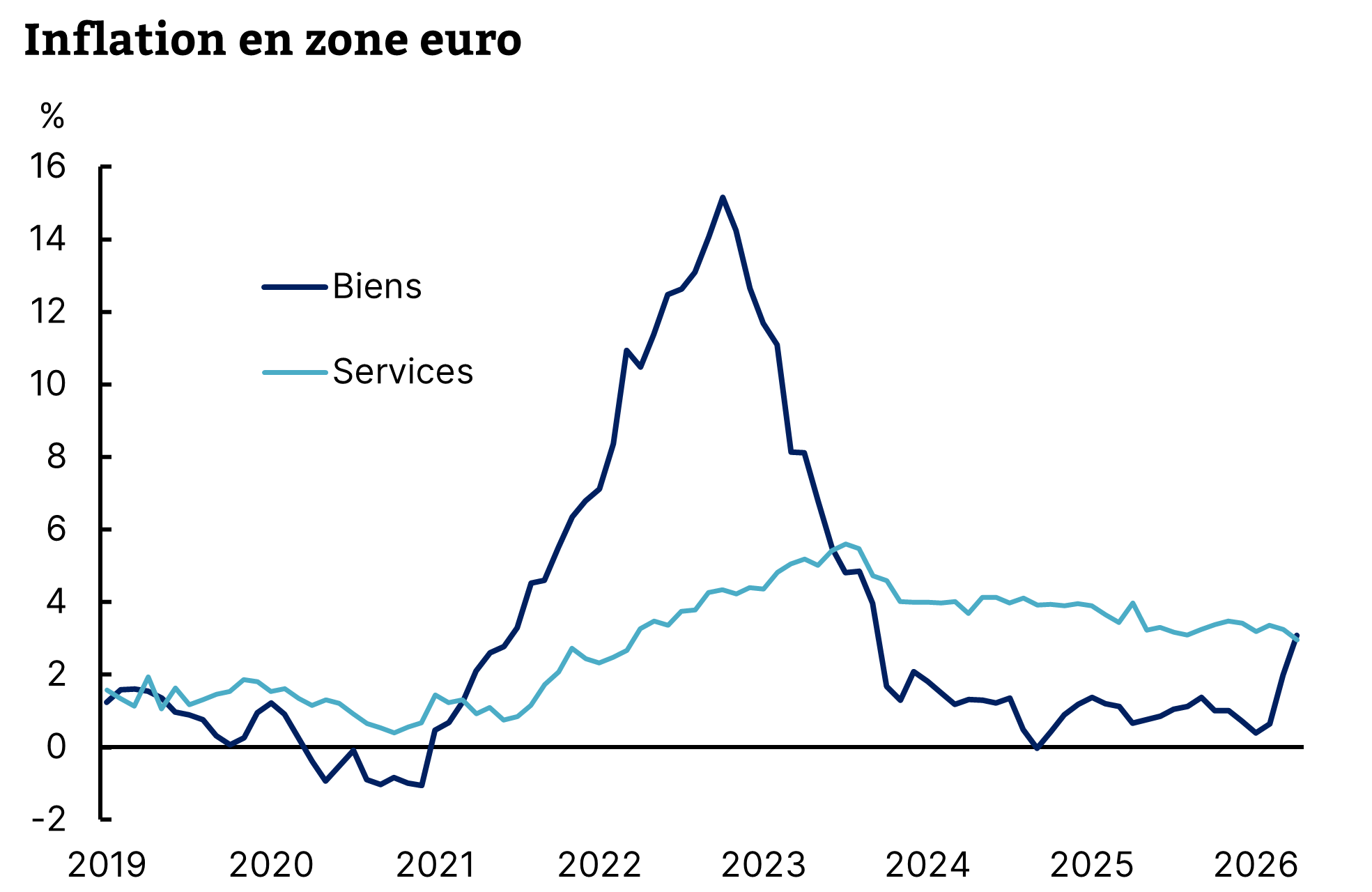

Le mal est fait. Le problème est que dans une large mesure, pour l’inflation, le mal est fait. Le choc de prix sur l’énergie et les fertilisants s’est déjà propagé dans les chaînes d’approvisionnement, le fret et l’alimentaire. En zone euro, l’inflation est revenue en avril à 3%, son plus haut niveau depuis 3 ans. C’est évidemment sur les biens que la pression se fait sentir (Graphique 1), avec un pic attendu plutôt vers la fin de l’année. La grande question est celle des fameux « effets de second tour », c’est-à-dire la contagion des biens vers les services et vers les salaires, à mesure que les agents économiques adaptent leurs comportements.

Retour de l’inflation

Source : Eurostat, Equinoxe – mai 2026

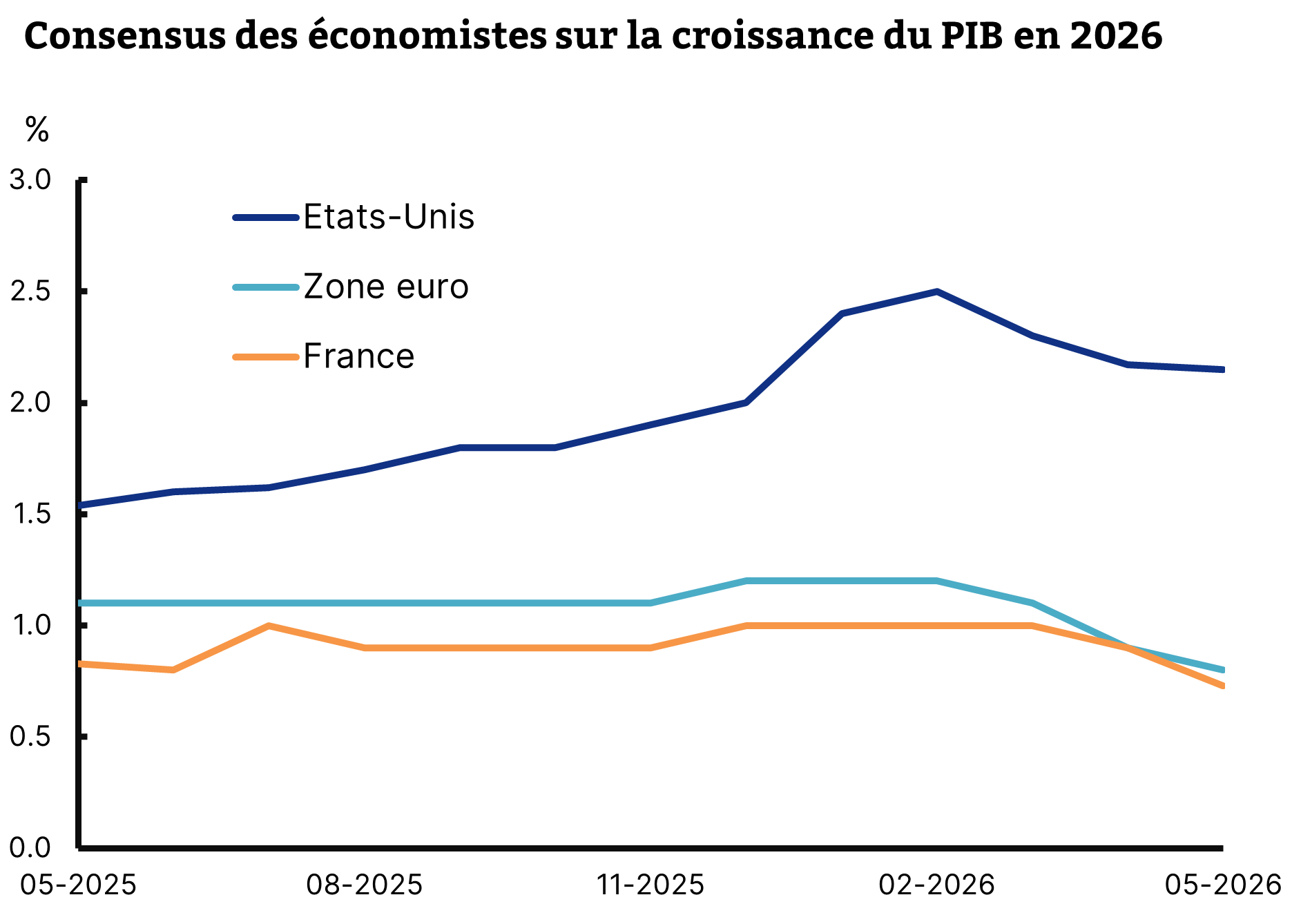

Pression. C’est la question à laquelle est confrontée la banque centrale qui, contre nos attentes, semble s’être résolue à remonter ses taux d’intérêt au moins une fois en juin. Au-delà de cette pression sur les conditions financières, la pression se fait aussi sur la politique budgétaire, à la fois parce que les citoyens demandent des mesures de protection contre ce choc et que la hausse anticipée de l’inflation fait remonter les taux d’intérêt de long terme (voir plus bas). Dans ce contexte, les économistes révisent leurs anticipations de croissance pour l’année, actuellement à 0.8% pour la zone euro, 0.7% pour la France et 2,2% pour les Etats-Unis (Graphique 2).

Moins de croissance en 2026

Source : Bloomberg, Equinoxe – mai 2026

Allocation de portefeuille

Boom. Sur les marchés, le rebond les marchés actions a été impressionnant depuis 6 semaines, d’autant plus qu’il s’est fait sans le soutien d’un reflux des prix du pétrole. Le Nasdaq a repris plus de 15%, les marchés émergents près de 20% tandis que l’Eurostoxx 50 progressait d’environ 7%. Les semiconducteurs ont littéralement explosé, en hausse de plus de 40%. Deux raisons expliquent de notre point de vue cette trajectoire. D’abord, la violence du positionnement dans un marché désormais dominé par les petits porteurs et les ETF. Ces acteurs amplifient les mouvements de court terme et rendent le marché plus erratique et de plus en plus dominé par le momentum. Pour les investisseurs de plus long terme, cela implique de garder la tête froide, de garder un cap et d’accepter ces fluctuations comme le prix à payer pour bénéficier de la croissance du marché.

Tech, tech, tech. Le second facteur de cette hausse est plus rassurant, ce sont les bénéfices annoncés ces derniers jours pour le T1 2026. La tech, comme nous en avions parlé dans notre dernière édition du Télescope, est revenue en force, portée par la dynamique de l’équipement en intelligence artificielle. L’engouement est aussi soutenu par la perspective de deux énormes introductions en bourse, celles de SpaceX et de OpenAI, dans les prochaines semaines. Il est important de noter que le secteur Tech domine désormais sur tous les marchés, puisque la Tech européenne progresse de 25% sur la période, et le secteur est devenu aussi gros en Asie qu’aux Etats-Unis grâce aux mammouths coréens et taiwanais (Samsung, TSMC notamment).

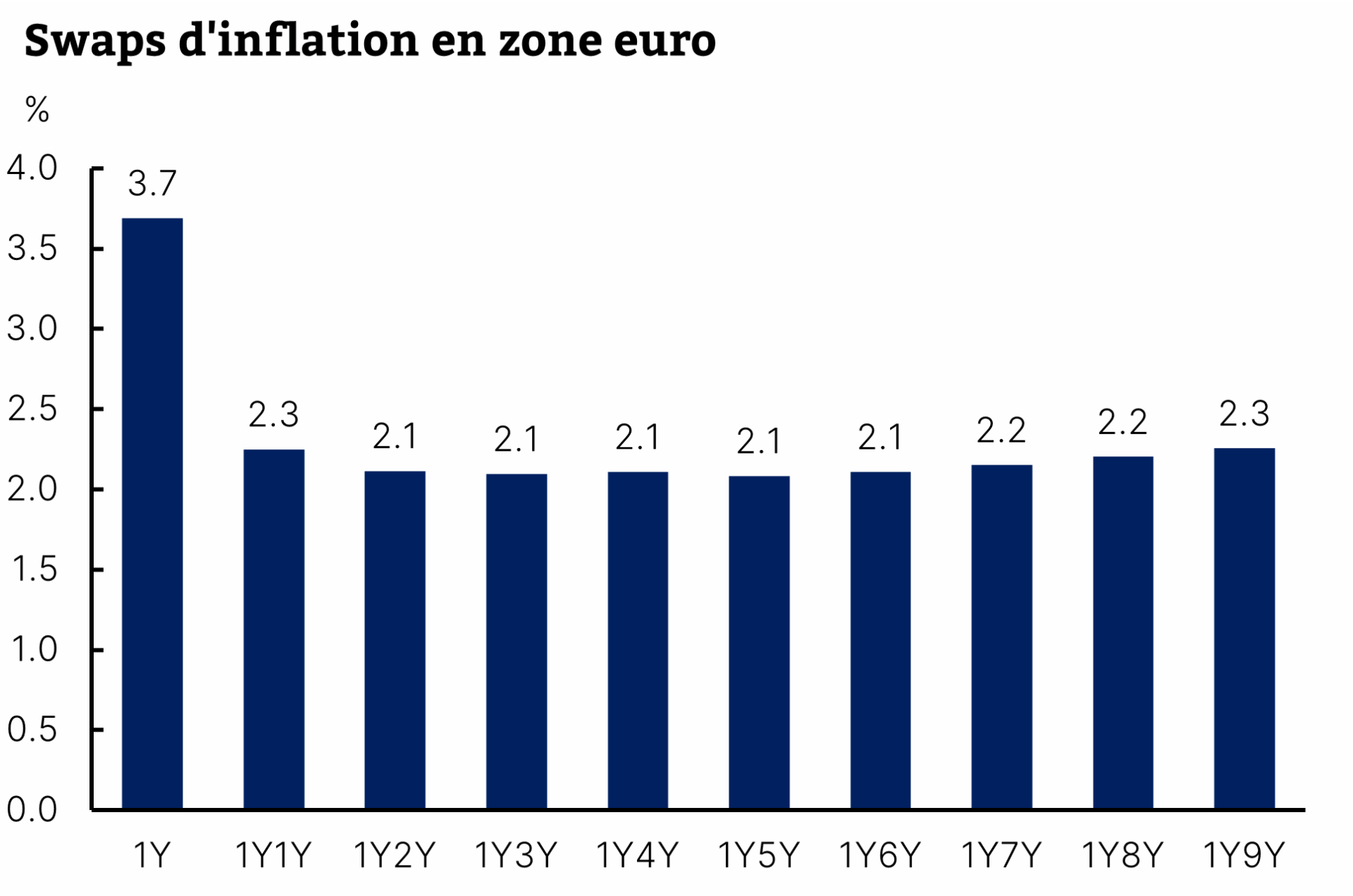

L’inflation dure un an. Le marché obligataire ne voit pas les choses du même œil. Les taux d’intérêt de long terme ont grimpé partout, devant l’inquiétude de l’inflation et des dépenses budgétaires associées au choc énergétique. Le 10 ans américain, baromètre majeur, est revenu au-dessus de 4,5%, le 10 ans britannique tourne autour des 5% (aussi lié aux incertitudes politiques locales), et le 10 ans français atteint 3,7%. L’essentiel de cette hausse est dû, sans surprise, à des anticipations d’inflation plus élevées, mais pour le moment cette inquiétude ne va pas au-delà d’un an (Graphique 3).

L’inflation dure un an

Source : Bloomberg, Equinoxe – mai 2026

Opportunité. Le secteur qui pourrait pâtir de ces développements est l’immobilier, dont nous nous sommes tenus à l’écart pour le moment. Alors qu’un léger mieux s’amorçait en 2026, l’augmentation des coûts de financement pourrait retarder à la fois le retour des volumes de transactions et celui de la promotion immobilière. En France, le mouvement sur les SCPI est le passage à capital fixe, qui ratifie le gel de la liquidité. Si cette situation ne fait pas les affaires des investisseurs présents dans ce marché, il pourrait ouvrir une opportunité historique dans les prochains trimestres pour ceux qui se trouveraient sur les marges et à l’affût d’actifs décotés.

Portez-vous bien !

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.