Que se passe-t-il ?

Suite à la dissolution surprise de l’Assemblée Nationale par le Président de la République, la France se dirige vers des élections législatives anticipées les 30 juin et 7 juillet prochains. Ces élections sont hautement incertaines, du fait de plusieurs facteurs :

- La soudaineté de l’échéance électorale et la brièveté de la campagne rendent incertaines la mobilisation et la participation ;

- La recomposition politique à l’œuvre autour de trois blocs déjoue les modèles sur l’issue d’un vote à deux tours, où les reports de voix jouent un rôle essentiel ;

- Le renouvellement des personnels politiques, beaucoup de candidats ne se représentant pas, trouble la visibilité des dynamiques nationales et locales.

Pourquoi cela inquiète-t-il les marchés financiers ?

Plusieurs scénarios inquiètent particulièrement les investisseurs :

- Dans un contexte de déficits publics importants et de faible crédibilité des dirigeants français à maitriser la dépense publique depuis plusieurs décennies, la perspective d’un Parlement fragmenté et ingouvernable fait craindre une impossibilité à voter le prochain budget à la rentrée et donc une poursuite de la glissade des déficits, et potentiellement de la note de la France.

- Un scénario de victoire électorale d’un parti au programme radical fait craindre à la fois des mesures budgétaires irréalistes qui pèseraient sur le budget et la croissance, et des changements politiques qui pèseraient sur certains secteurs règlementés (énergie, infrastructures, média, banque, construction, défense).

Faut-il craindre ce type de scénarios ?

Le scénario le plus probable à ce stade est celui d’une Assemblée sans majorité absolue. Cela implique une impossibilité pour le gouvernement, quel qu’il soit, de passer des mesures sans compromis. Si une coalition parvenait à une majorité absolue, elle trouverait de puissants contre-pouvoirs sur sa route : une probable cohabitation avec l’exécutif, et la nécessité de coopérer avec le Sénat.

Pour ces raisons, il nous semble peu probable que les risques extrêmes soient véritablement probables. Une relative paralysie, dont on ne peut se réjouir, semble un résultat beaucoup plus vraisemblable jusqu’en 2027. L’écueil dès lors sera de passer les échéances budgétaires sur des hypothèses raisonnables.

Que disent les marchés à ce stade ?

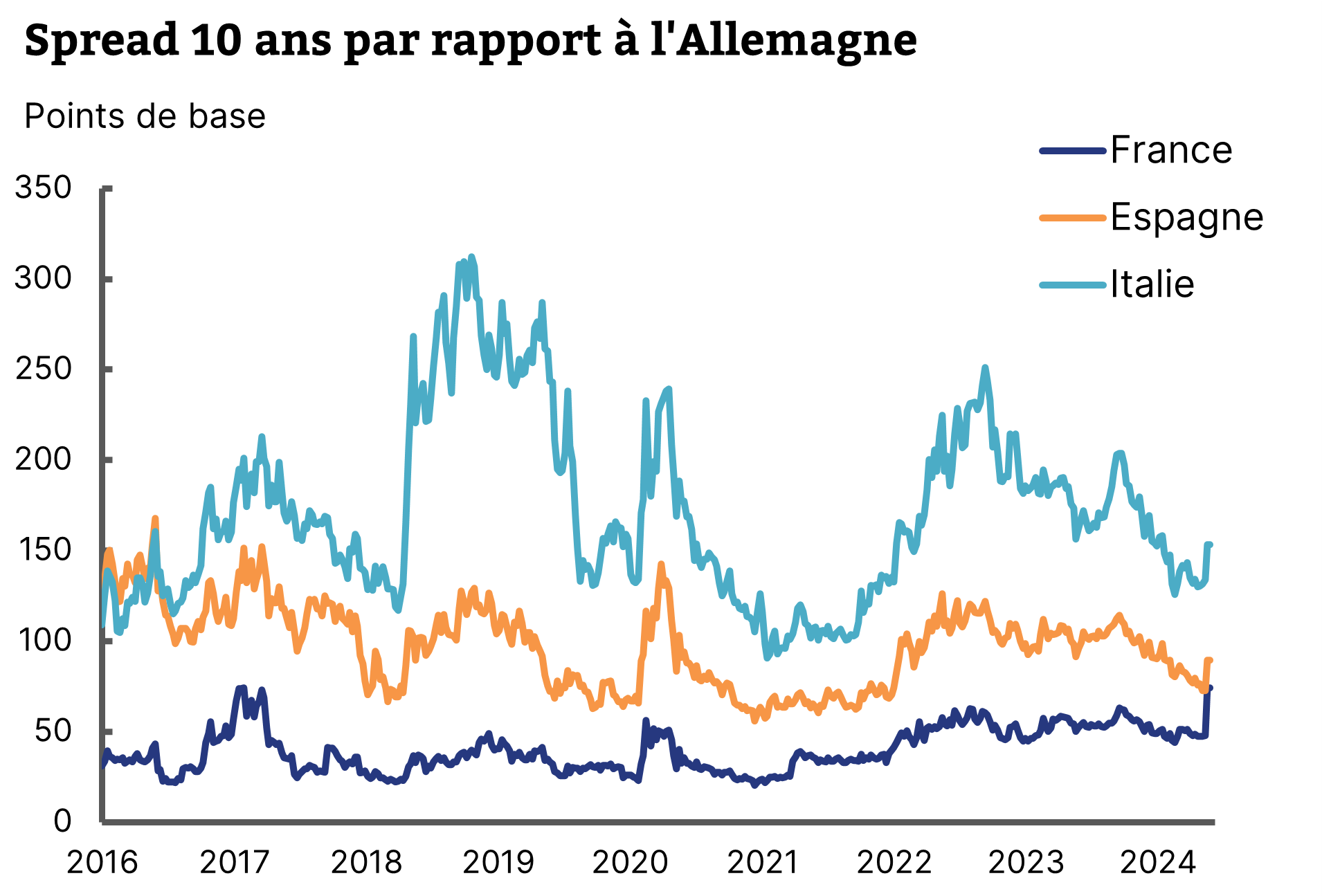

Les mouvements de prix depuis une semaine reflètent les scénarios exposés ci-dessus. D’abord, le spread de la dette française (écart de rendement demandé par les investisseurs) par rapport à l’Allemagne témoigne du risque souverain, c’est-à-dire de la crédibilité de la trajectoire budgétaire du pays. Ce spread à 10 ans a augmenté à environ 0,75%, entraînant avec lui nos voisins italiens et espagnols (Graphique). Néanmoins, nous restons sur des niveaux contenus, et similaires à ceux observé en amont de l’élection de 2017 qui avait également laissé craindre un second tour Le Pen-Mélenchon.

Un bond relatif du spread français à 10 ans

Source : Bloomberg, Equinoxe – juin 2024

Source : Bloomberg, Equinoxe – juin 2024

La pression sur la dette française impacte mécaniquement les principaux détenteurs de cette dette, les banques et assureurs français. La chute des banques n’est pas liée à une éventuelle crise bancaire ou la qualité de leur management, mais simplement au risque que leurs actifs obligataires soient dégradés. Les autres segments en souffrance sont ceux vulnérables à des changements réglementaires ou des politiques sectorielles : énergie, infrastructures, construction.

Que faire dans nos allocations ?

Le point de départ est que cette inquiétude intervient après une forte appréciation des actifs financiers européens et dans un contexte de positionnement spéculatif élevé. L’essentiel de la réaction rapide des derniers jours provient, de notre point de vue, de prises de profits d’investisseurs de court terme. C’est particulièrement le cas sur les banques, qui ont connu un parcours boursier exceptionnel depuis 8 mois.

Nous ne pensons pas qu’il faille alléger les positions mais pensons que les points d’entrée sont intéressants pour des produits structurés qui bénéficient de protection en capital : BNP, Société Générale, Engie ou Orange nous semblent des valeurs sur lesquelles investir aujourd’hui fait sens.

Si la baisse se poursuit davantage d’ici ou après l’élection, nous serons probablement acheteurs sur le CAC 40, ou sur le secteur bancaire plus particulièrement, sous forme de produits structurés ou directement en ETF ou via des fonds spécialistes.

Portez-vous bien !

L’équipe Equinoxe