Pour les lecteurs pressés, les points clés :

> La baisse de l’inflation aux Etats-Unis a confirmé que la Fed ne montera probablement pas les taux davantage.

> C’est le déclic que les marchés attendaient pour amorcer un rebond qui pourrait durer jusqu’à Noël.

> Certains segments se réveillent après deux années difficiles : les foncières et les petites capitalisations.

> Faire durer le plaisir : nous cherchons des solutions pour capturer les taux d’aujourd’hui pour plusieurs années.

Macro

Ça se dégonfle... La grande histoire du moment du point de vue macro, c’est la désinflation. Aux Etats-Unis, l’inflation a atteint 3,2% en octobre, son niveau le plus bas depuis mars 2021. Même s’il ne faut pas crier victoire trop vite, la bonne nouvelle réside surtout dans les composantes logement, qui ralentissent à quasiment 5%. A moyen terme, la dynamique des salaires est aussi plutôt encourageante : en dépit de la résilience impressionnante du marché du travail, les salaires ralentissent aussi, reflétant surtout un ajustement retardé du choc d’inflation de 2022.

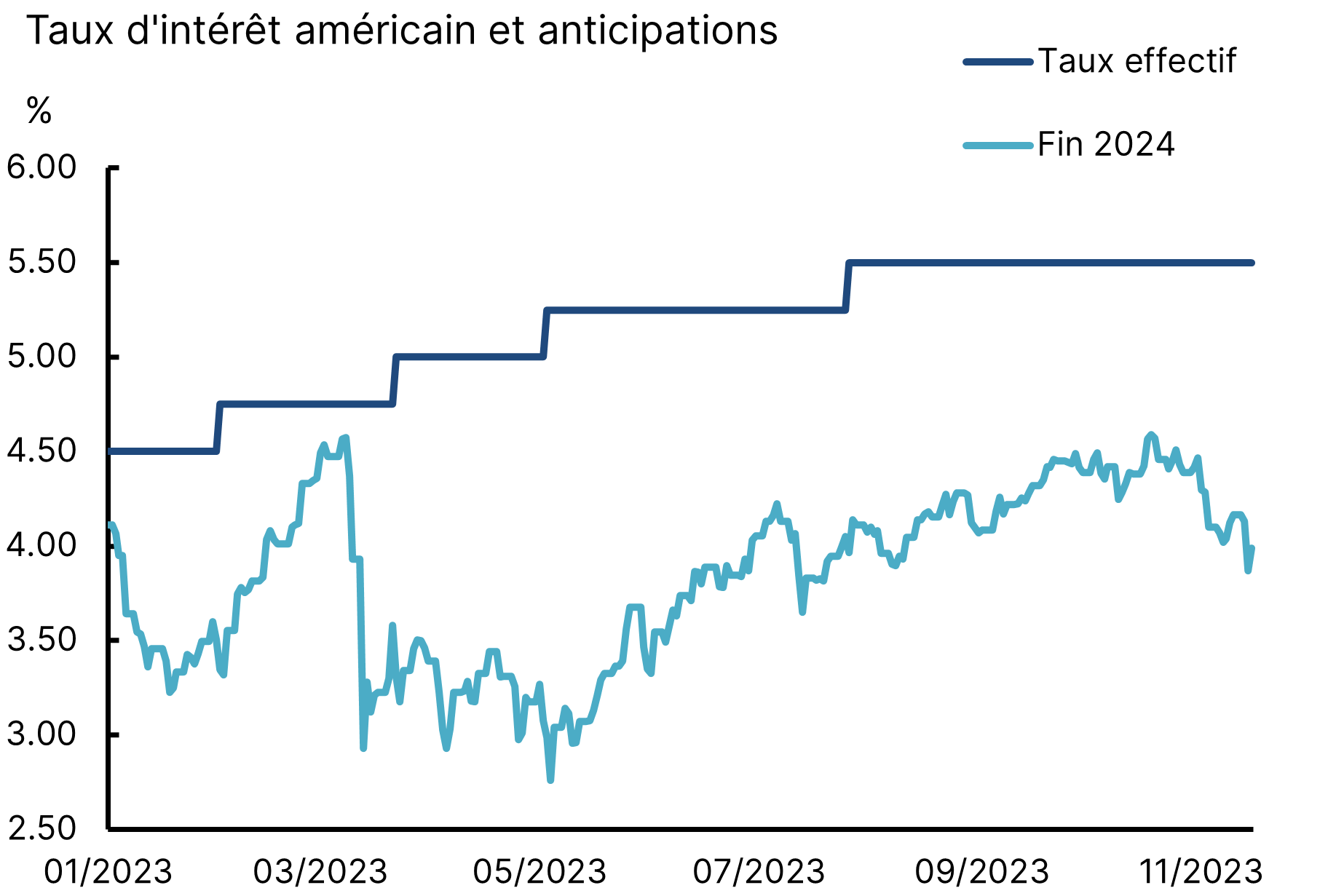

… et ça pivote. Ces éléments sont beaucoup moins techniques qu’il n’y paraît. Pour les marchés, la trajectoire d’inflation conditionne directement la fonction de réaction de la banque centrale. Ainsi, non seulement la probabilité de nouvelle remontée des taux aux Etats-Unis a chuté quasiment à zéro, mais la première baisse est désormais anticipée dès mars 2024 (Graphique 1). Cela semble exagéré et nous tablons plutôt sur des baisses de taux dans la seconde partie de l’année prochaine, en fonction bien sûr de la conjoncture. Pour autant, c’est une raison essentielle de l’envolée récente des marchés actions.

Les marchés anticipent de fortes baisses de taux en 2024

Source : Bloomberg, Equinoxe – novembre 2023

Un mot en C. Coté croissance, pas grand-chose de nouveau en Europe. La Commission Européenne a récemment revu ses prévisions à la baisse, tablant sur une expansion de 0,6% pour la zone euro cette année et 1,2% en 2024. La France fait un peu mieux cette année (1,0%), grâce aux mesures de protection du pouvoir d’achat, et revient à la moyenne (1,2%) en 2024. L’Allemagne continue de sous performer. Avec une croissance morose, pas étonnant qu’un mot fasse son grand retour dans le paysage médiatique : le chômage, qui remonte à 7,4%.

L’Empire se remet au Milieu. Le vrai changement important est le redressement chinois auquel on ne croyait plus. Les chiffres d’activité reprennent des couleurs, notamment les ventes au détail et les importations, de bons indicateurs de la santé des ménages. Le robinet du crédit se remet à fonctionner, limitant les inquiétudes de « récession bilancielle » déjà évoquées dans une édition récente du Télescope. Enfin, les annonces de politique économique semblent plus apaisées, à la fois pour soutenir le secteur immobilier, réduire la pression sur les grands groupes technologiques et réparer les liens commerciaux avec l’Occident. La visite du Président Xi aux Etats-Unis illustre les options choisies pour le court terme : l’exigence de stabilité prime sur la démonstration de puissance.

Allocation de portefeuille

Bien mûr. Comme nous l’avions évoqué il y a 15 jours, le marché actions semblait mûr pour un rebond de court terme. Ainsi, les chiffres d’inflation aux Etats-Unis n’ont été que l’étincelle qui a déclenché le rebond des derniers jours. Considérant la faible pondération actions de la grande majorité des investisseurs, notre conviction reste que la fin d’année se maintiendra sur une tendance haussière, conforme à la saisonnalité. Avec la saison des résultats essentiellement dernière nous, il n’est pas exclu de voir à Noël les points hauts de l’année.

Les extrémités se rejoignent. Le point intéressant du rebond des derniers jours est qu’il a été l’occasion d’une rotation partielle. Encore une fois, la plus forte hausse est venue de la Tech (+11% en novembre) et des valeurs de croissance. Mais d’autres segments très dégradés ont aussi tiré partie des espoirs sur les taux : les foncières ont par exemple repris du terrain, ainsi que les petites capitalisations et les valeurs cycliques (bancaires par exemple). Il sera intéressant de surveiller cette dynamique comme, peut-être, un indicateur de tendance pour l’allocation actions en 2024.

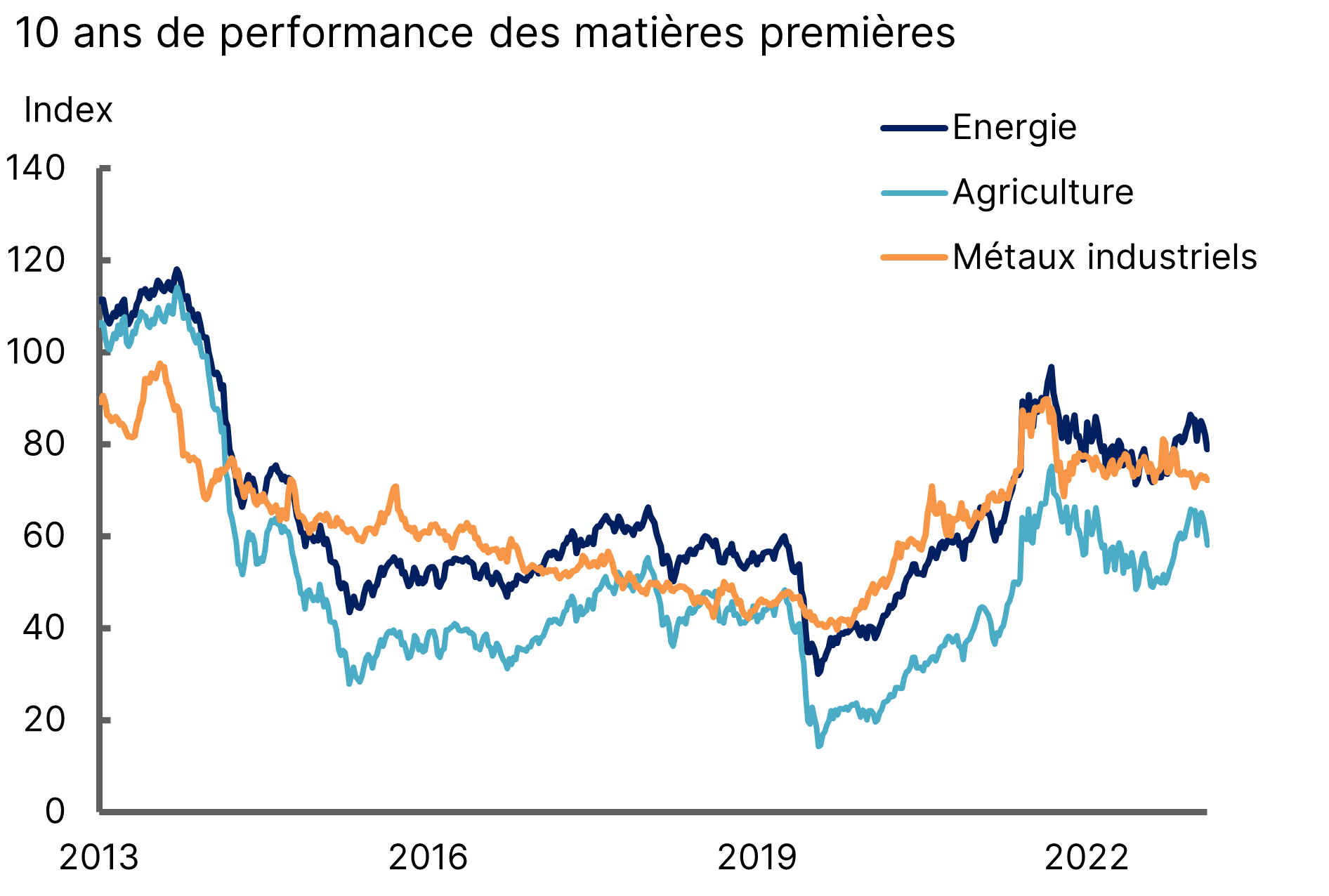

Revanche du sol. Novembre est aussi la saison des publications des grandes institutions financières sur les perspectives 2024. Parmi les thèmes évoqués pour l’an prochain, les matières premières figurent en bonne place. Après deux années moyennes et une décennie médiocre (Graphique 2), les analystes sont majoritairement positifs sur la classe d’actifs. Ils mettent en avant la reprise de la dynamique manufacturière mondiale, et notamment chinoise, la prudence de l’OPEP qui maintient des quotas sur la production de pétrole, et les besoins structurels de métaux industriels pour la transition énergétique. Chez Equinoxe, nous n’investissons pas dans les matières premières, mais c’est un message qu’il faudra garder à l’esprit.

Consolidation des matières premières depuis deux ans

Source : Bloomberg, Equinoxe – novembre 2023

Faire durer le plaisir. Comme évoqué, le scénario probable sur les taux d’intérêt l’an prochain est une baisse graduelle. Cela signifie que les Sicav monétaires, qui rémunèrent quasiment 4% aujourd’hui, perdront de leur attrait dans le courant de 2024. Dès lors, il convient pour les investisseurs de prendre les devants et d’essayer de faire durer le plaisir pour capturer les taux d’aujourd’hui pour plusieurs années. Les produits structurés permettent de faire cela, au-delà des offres temporaires de boost sur les rémunérations des fonds euro par les assureurs.

La focale durable : spécial fooding

La vérité est ailleurs. Les riches polluent plus que les pauvres. Même si cette affirmation est plutôt correcte en général, le calcul n’est pas évident. L’INSEE se colle à l’exercice et met en valeur les subtilités du calcul de l’empreinte carbone des ménages.

On va pas en faire un fromage. Les conditions climatiques en France mettent en péril la production laitière et de fromages, notamment les AOC. Le Conseil national des appellations d’origine laitière et le Centre national interprofessionnel de l’économie laitière s’organisent pour adapter les pâturages et les fourrages.

Lutte contre la transparence. Une enquête du Monde relate la lutte des acteurs de l’agroalimentaire contre le nutri-score, outil essentiel de transparence nutritionnelle. Cela donne une bonne idée de ce qui attend les scores environnementaux actuellement en discussion.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe