Pour les lecteurs pressés, les points clés :

> La BCE a enfin coupé ses taux et nous pensons que d’autres baisses suivront au second semestre. Pour la Fed, il faudra attendre juillet.

> L’activité économique reste correcte. Les Etats-Unis sont en mode cruising et le mieux se confirme en Europe.

> Les marchés actions ont regagné tout le terrain perdu, mais quelques signes d’exubérance apparaissent sur la thématique IA.

> Les élections peuvent apporter de la volatilité, comme en ont témoigné le Mexique et l’Inde récemment.

Macro

Nous y sommes. Cela faisait des mois que nous l’attendions, la commentions et l’espérions, ce ne sont pas les JO, mais bien la première baisse des taux ! Cette semaine, la BCE a finalement réduit son taux directeur à 3,5%, sans surprise. Christine Lagarde a pris soin de ne pas s’engager sur la suite des événements, rappelant que les futures décisions dépendraient des données et rien que des données. L’inflation est justement remontée légèrement en mai, à 2,6%, mais rien qui de notre point de vue remette en cause la dynamique de baisse. Ainsi, nous restons d’avis que d’autres baisses suivront en septembre et décembre de cette année.

Tracer son propre sillon. Nous connaissons la tendance des banques centrales à se déplacer en bande. La veille de la BCE, la Banque du Canada avait justement été la première à ouvrir le bal des baisses. Pour autant, ce n’est pas de ce que devrait faire la Fed américaine la semaine prochaine. L’inflation y demeure au-dessus de 3% et quasi stable depuis huit mois. Nous restons sur l’idée que la désinflation va se poursuivre à un rythme lent, notamment grâce au marché immobilier qui refroidit et à la baisse des prix du pétrole ces dernières semaines. Avec en plus le marché du travail qui se calme lui aussi, la Fed attendra donc plutôt juillet mais s’engagera tôt ou tard sur la même voie que sa consœur européenne.

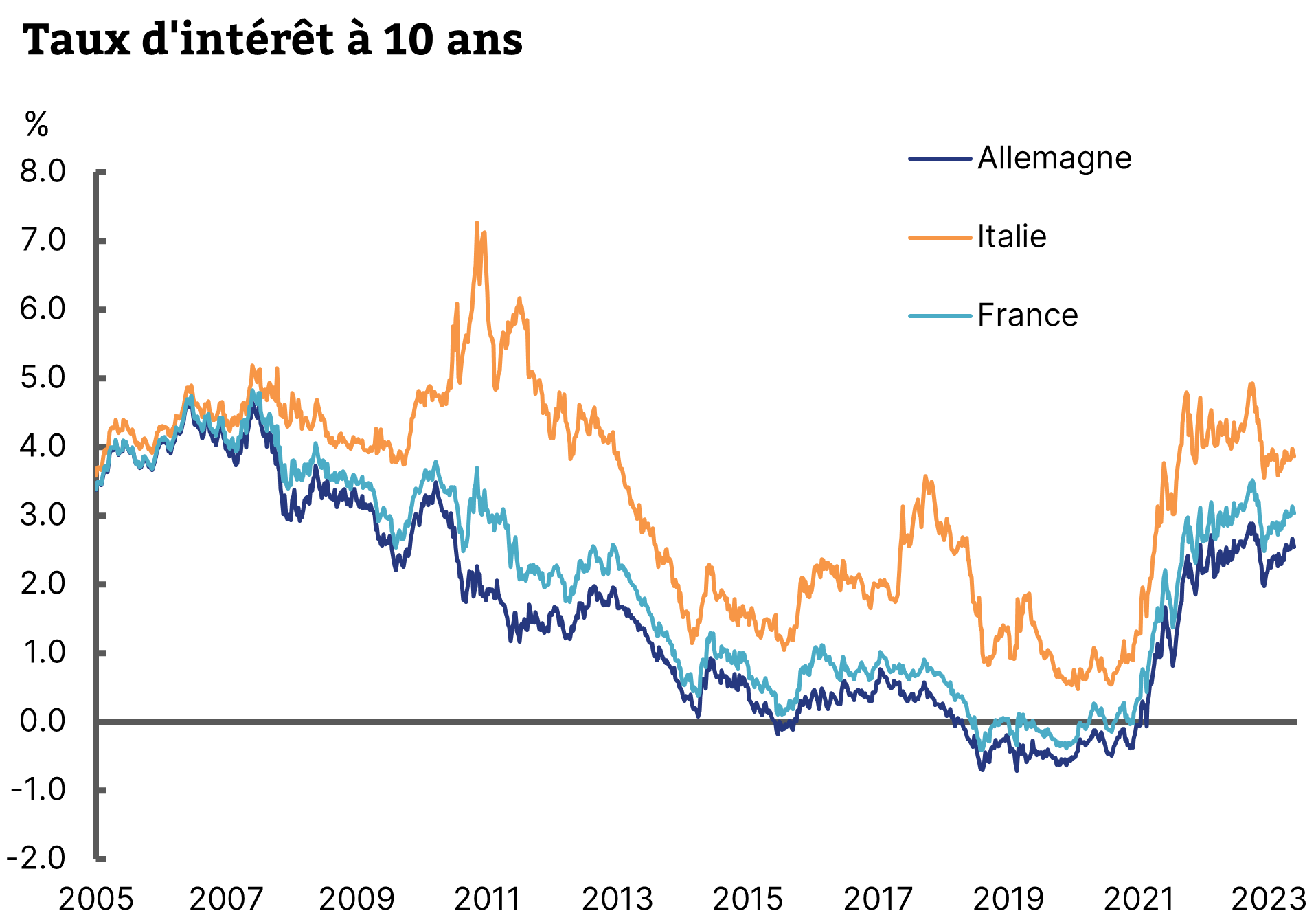

Jusqu’ici, tout va bien. Un autre événement marquant de la semaine dernière a été la dégradation de la note de la France par l’agence Standard’s & Poors à AA-. On pourrait balayer cela d’un revers de manche comme B. Lemaire et dire que « c’est comme si nous étions passés de 18 à 17 sur 20 ». La vérité est moins sympathique. La dette de la France est très recherchée dans le monde pour sa stabilité et sa liquidité, c’est vrai. Mais cet appétit étranger peut s’évaporer très rapidement, comme on l’avait vu pour l’Italie en 2012, surtout si on sort de la catégorie des « AA » pour tomber dans celle des « A ». La réaction des marchés ne sera pas progressive mais non-linéaire : il existe ce qu’on appelle des effets de seuil. Il ne se passe rien (Graphique 1) jusqu’au jour où il se passe quelque chose de brutal. Pour reprendre l’analogie scolaire, si on est passé de 18 à 17 sur 20, descendre d’un cran supplémentaire en A+ correspondrait plutôt à un 12 sur 20 directement.

Les taux d’intérêt français toujours arrimés à ceux de l’Allemagne

Source : Bloomberg, Equinoxe – juin 2024

Morne plaine. Au plan conjoncturel, c’est toujours le grand calme. L’économie américaine est en mode cruising, avec une croissance qui reste modérée mais stable grâce à un secteur de la consommation dynamique. L’Europe est plus en retrait mais avec, on en avait parlé, un léger mieux en Allemagne, pour viser autour de 1% de croissance en 2024 et 1,5% en 2025. La Chine peine à se sortir du marasme malgré de nouvelles mesures pour soutenir le marché immobilier. Il semble que 2024 soit une année d’attente en termes de politique économique devant les différentes échéances électorales.

Allocation de portefeuille

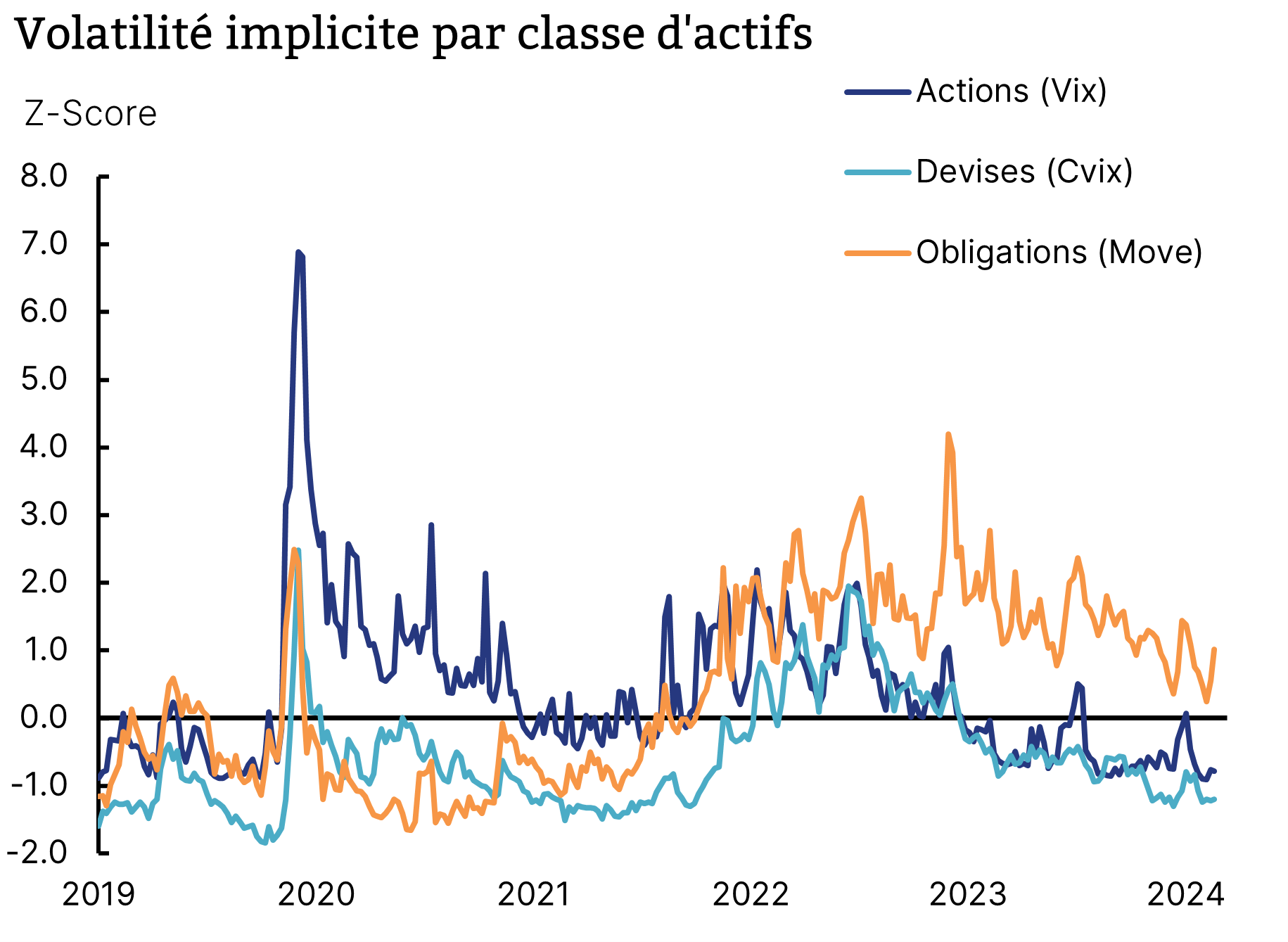

Les taux décident. C’est aussi le grand calme sur les marchés financiers, avec une volatilité qui demeure historiquement basse sur les actions et les devises (Graphique 2). C’est moins vrai sur les taux, toujours pris dans l’incertitude des banques centrales et les émissions massives de dette pour financer des déficits importants. Pour cette raison, les produits structurés sont plus difficiles à élaborer, tandis que nous restons à l’écart des paris sur la direction des taux. D’un point de vue d’allocation, la corrélation entre actions et obligations est redevenue fortement positive, confirmant que le régime de marché est imprimé par l’obligataire, qui explique beaucoup de la dispersion sectorielle des marchés actions.

Volatilité historiquement basse sur les actions

Source : Bloomberg, Equinoxe – juin 2024

On prend les mêmes et on recommence. Les marchés actions ont entièrement repris le terrain perdu en avril et ce sont les mêmes dynamiques à l’œuvre depuis début 2024. Le titre Nvidia a atteint 1200$, valorisant la société près de 3000 Mrd de dollars, autant qu’Apple. C’est la valeur la plus présente dans les portefeuilles des petits porteurs aux Etats-Unis, nouveau chouchou depuis que Tesla a perdu de sa superbe. Les signes d’exubérance sont de plus en plus clairs, à la fois par le retour des phénomènes de « meme stocks » comme GameStop, qui font le grand huit, et par le volume d’options à très court terme traitées. Difficile de dire si Nvidia subira la même destinée que Tesla, mais contentons-nous de dire que tout a un juste prix.

La vérité est ailleurs. Tout ne se passe pas si bien ailleurs dans la galaxie actions. Ces dernières semaines, plusieurs secteurs cycliques ont donné des signes de marquer le pas. En particulier, l’énergie a subi la forte baisse du pétrole, lui-même victime des décisions de l’OPEP de maintenir des niveaux de production considérés comme élevés par les marchés. Les minières ont aussi chuté avec le prix du cuivre, dont nous avions parlé. Les élections ont aussi créé de la volatilité dans certains pays, en particulier au Mexique suite à la victoire de C. Sheinbaum et en Inde, où la réélection de N. Modi n’a pas été aussi flamboyante qu’attendu. Cela nous rappelle que les élections américaines de novembre, surtout si l’issue se fait attendre plusieurs jours, voire semaines, pourront aussi amener de l’incertitude.

Holà sur la dette privée. Pour terminer, un article intéressant de Bloomberg nous alerte sur le fait que les performances de la dette privée devraient se réduire. Avec la paralysie du private equity depuis deux ans dans un contexte de faible liquidité des sorties, beaucoup d’investisseurs se sont reportés sur la dette privée et ses rendements attractifs, Equinoxe y compris. Comme souvent sur les marchés, ces opportunités ont attiré beaucoup de capital qui érode progressivement les performances et notamment la prime d’illiquidité offerte. Il s’agira d’être désormais plus sélectif et exigeant sur cette classe d’actifs.

Focus : spécial élections européennes

Les élections européennes ont lieu ce week-end et, comme souvent, il est frappant à quel point on ne parle à cette occasion que très peu d’Europe, et surtout qu’entre Français ! Pour y remédier modestement, quelques pistes :

- L’Eco à Venir, association d’économistes dont nous avions déjà parlé, a sorti une présentation factuelle et didactique sur le budget européen : combien ça coûte, qui en bénéficie et pourquoi faire.

- France Culture s’est embarquée dans un grand voyage, avec un podcast sur chaque pays de l’UE, qui permet de se plonger pendant une heure dans l’actualité vue de Pologne, d’Italie ou d’Allemagne.

- Un grand incompris de l’Europe, c’est ses institutions. La série Parlement sur France TV offre un regard drolatique sur le fonctionnement du Parlement européen, ses travers mais aussi ses forces et ses talents.

Portez-vous bien !

L’équipe Equinoxe