Pour les lecteurs pressés, les points clés :

> La récession est repoussée mais probablement pas évitée. Le marché de l’emploi en détient la clé.

> Les banques centrales poursuivent le resserrement forcé de politique monétaire, quitte à amplifier le ralentissement économique.

> Si les marchés actions ont plutôt bien performé en juin, le moment n’est pas bien choisi pour entrer dans la danse. Cash is king.

> Le crédit financier est le secteur à privilégier dans l’obligataire.

Macro

Anne, ma sœur Anne. Quand on parle récession, c’est la schizophrénie qui domine. D’un côté, les marchés de taux voient une détérioration des conditions économiques, de l’autre les marchés actions restent confiants sur la trajectoire des bénéfices des entreprises. Les dernières données macroéconomiques vont dans le sens d’un ralentissement marqué d’activité aux Etats-Unis et en Europe. Si le consommateur reste robuste grâce aux hausses de salaires et à la santé du marché du travail, l’investissement immobilier et productif fléchit fortement. Aux Etats-Unis, l’emploi commence à donner des signes de ralentissement, ce qui pourrait se trouver être un point d’inflexion. Pour nous, les hausses de taux d’intérêt n’ont pas terminé de peser sur l’activité économique et la récession reste le scénario le plus probable d’ici la fin d’année. Un aléa important à partir de l’automne sera une nouvelle flambée des prix des matières premières, notamment de l’énergie et des céréales, si la Russie enlisée en Ukraine durcit ses positions.

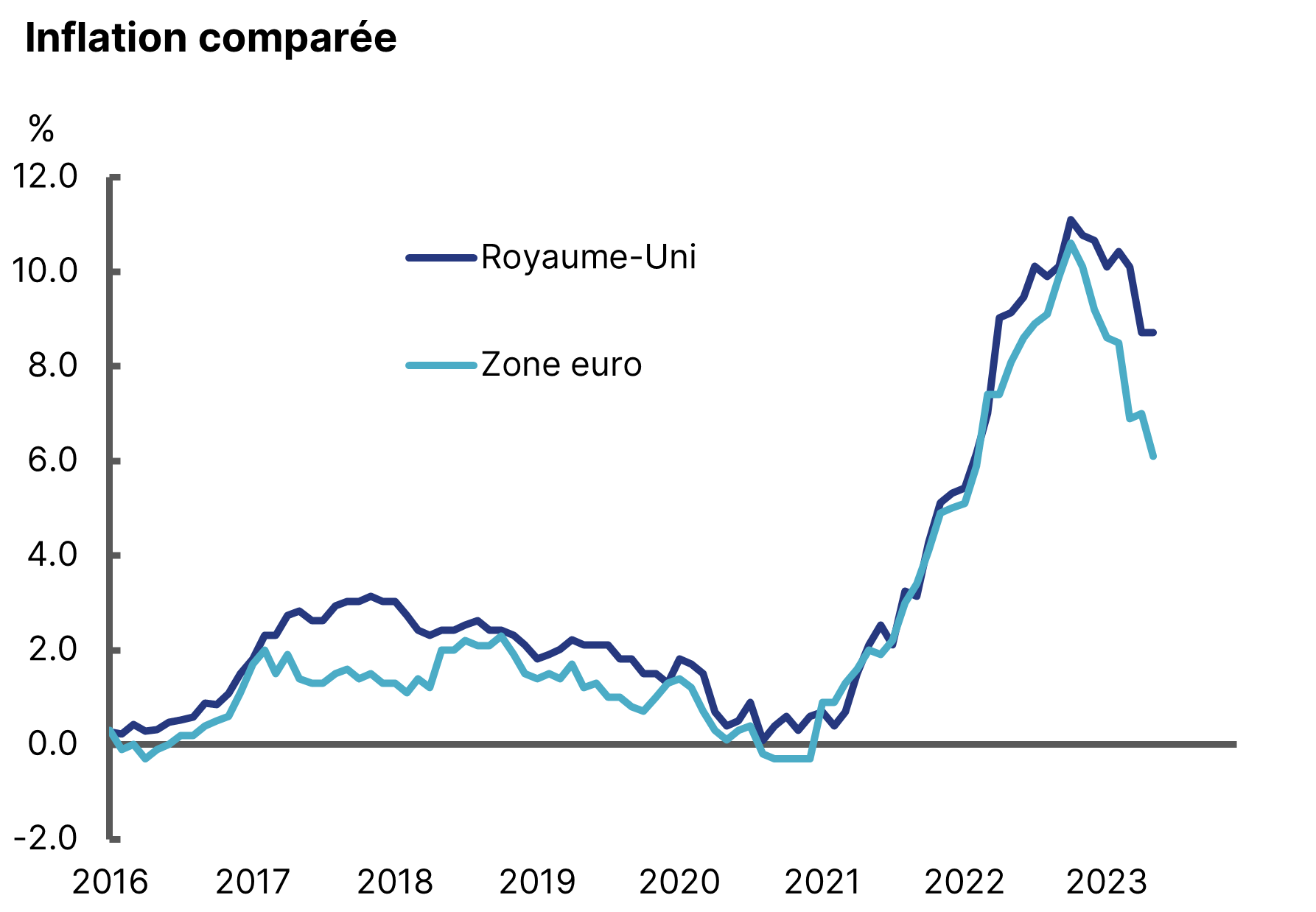

Foncer dans le mur. Les banquiers centraux sont néanmoins contraints d’accélérer encore le durcissement de leurs politiques monétaires devant une inflation persistante. Dernière en date, la Banque d’Angleterre a poussé ses taux à 5% cette semaine alors que l’inflation se maintient à 9% outre-Manche. Certains se demandent si la situation britannique contaminera le reste du Continent mais cela semble improbable. Le Brexit a entraîné à la fois un renchérissement structurel des importations et une forte baisse de l’offre de travail, poussant les salaires encore plus haut (Graphique 1). Paradoxalement, plus les taux montent au Royaume Uni, plus les marchés anticipent une récession profonde et une rebaisse rapide des taux. Dans un autre registre, la banque centrale turque, dont nous parlions dans le dernier Télescope, a remonté ses taux à 15% pour endiguer la glissade de la lire.

Inflation au Royaume-Uni par rapport à la zone euro

Source : Eurostat, Equinoxe – juin 2023

Dur dur d’être un banquier. A la BCE, le consensus commence à se fissurer. Les « faucons », partisans d’une ligne dure et généralement plutôt issus de l’Europe germanique, demandent davantage de hausses de taux en juillet puis septembre, après celle annoncée ce mois-ci. Les « colombes », plus inquiètes sur la croissance, tirent la langue et souhaiteraient s’arrêter après juillet quand les taux atteindront 3,75%. Aux Etats-Unis, la Fed a validé sa « pause » en juin mais pré-annoncé deux nouvelles hausses cet été. Même la Banque Nationale Suisse, pays où l’inflation n’existe quasi pas, a remonté ses taux à 1,75%. Pour nous investisseurs, la rémunération des fonds monétaires sera très attractive au second semestre et devient une véritable alternative aux autres classes d’actifs.

Ouvrez les vannes. En Chine, le rebond économique a déçu depuis la fin du premier trimestre. L’activité économique reste plombée par le nettoyage du secteur immobilier et ses implications pour les banques. De plus, les autorités chinoises, même si elles ont desserré la vis réglementaire, campent sur leur nouveau mantra que « l’immobilier est fait pour y vivre, pas pour spéculer ». Ces derniers jours néanmoins, de nouvelles mesures de soutien à l’économie ont été annoncées, en même temps qu’une détente diplomatique avec les Etats-Unis, concrétisée par la visite du Secrétaire d’Etat A. Blinken. Ces évolutions pointent vers un environnement plus favorable pour les actions chinoises, qui ont de nouveau été boudées ces derniers temps. C’est surtout vrai pour les segments tech qui bénéficient de l’engouement sur l’intelligence artificielle et restent protégés de la concurrence américaine sur leur marché domestique.

Allocation de portefeuille

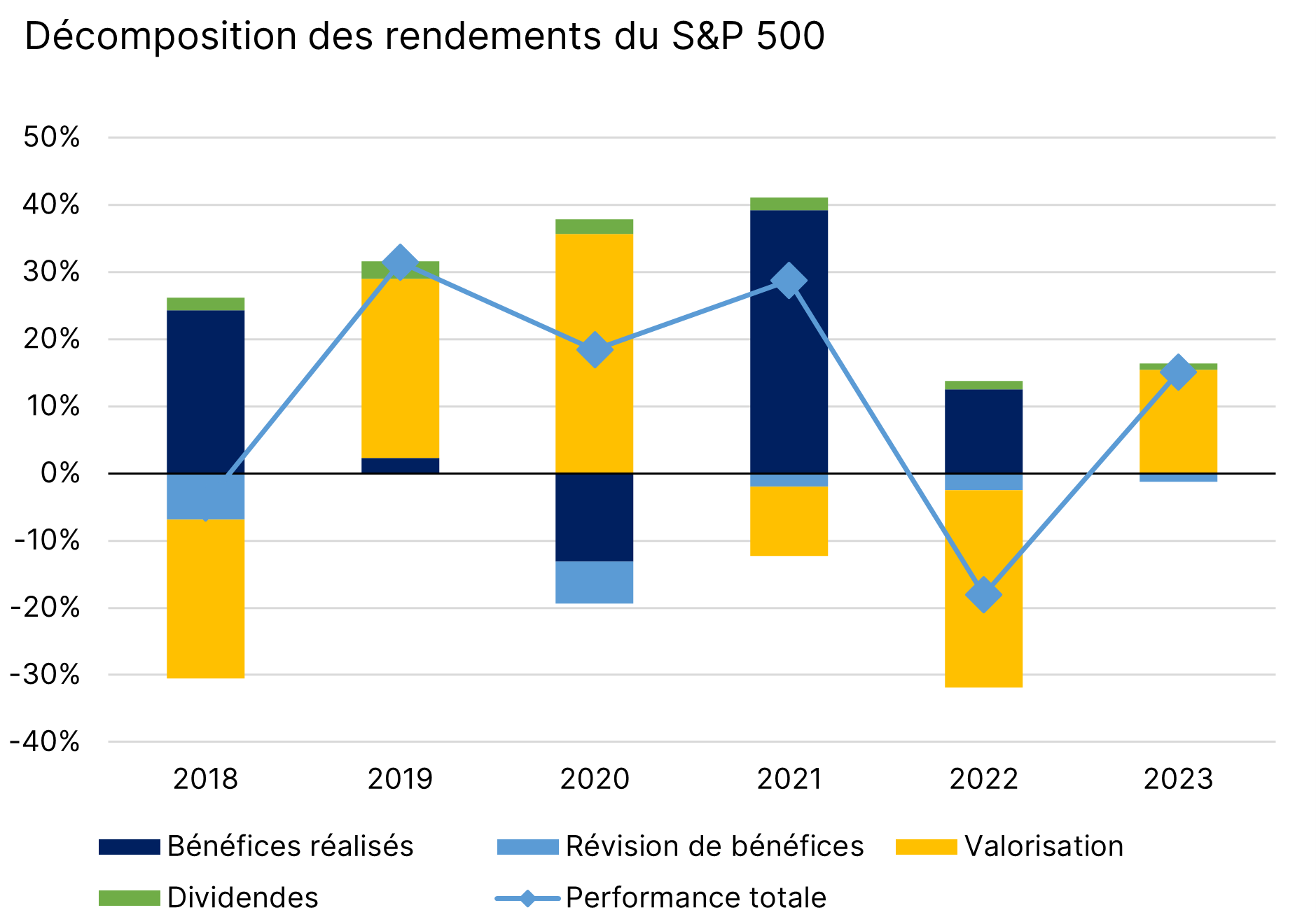

Yoyo. Le yoyo continue sur les marchés actions, avec un plafond de verre bien identifié sur les grands indices. Lorsqu’une hausse s’amorce, notamment sur les mastodontes de la Tech ou du luxe, on voit rapidement une baisse dans la foulée, témoignant de prises de profit rapides et d’investisseurs plus tactiques que réellement optimistes. Un élément perturbant pour le marché actions est que la quasi-totalité des gains de l’année se sont faits sur des hausses de valorisation plutôt que sur de la croissance de bénéfices (Graphique 2). En d’autres termes, sur des promesses plutôt que sur des faits. Pour cette raison et avec des rémunérations sur le monétaire de l’ordre de 4%, nous sommes passés du monde de TINA (« There Is No Alternative ») à celui de TARA (« There Are Reasonable Alternatives »).

Plus de promesses que de faits

Source : Bloomberg, Equinoxe – juin 2023

Pas le moment. Parmi les pessimistes, on note aussi que les marchés sont tirés par seulement une poignée d’entreprises alors que la majorité des valeurs stagnent. C’est surtout le cas au sein du Nasdaq où 7 valeurs font la performance de 2023. Dans un rapport récent, Goldman Sachs cite plusieurs raisons pour éviter les marchés actions aujourd’hui, notamment la valorisation, l’optimisme sur la trajectoire des bénéfices et le positionnement. Effectivement, il est probable que de meilleurs points d’entrée se présentent dans la suite de l’année.

Financer la finance. Sur le crédit, le mouvement des dernières semaines a aussi été positif, permettant notamment aux fonds à échéance très en vogue de réaliser de belles performances en juin (de l’ordre de 1%). Les spreads sont maintenant revenus à des niveaux modérés, ce qui devrait limiter un peu les rendements à attendre à court terme. L’exception reste le crédit financier, qui panse toujours ses plaies suite aux affaires Silicon Valley Bank et Crédit Suisse de mars dernier. Garder une pondération forte à ce secteur dans l’allocation obligataire nous semble la bonne option, d’autant que l’intégration avec UBS avance et que la contagion semble désormais contenue.

Kiss Cool. Le pétrole continue de décevoir en dépit des efforts saoudiens pour redresser les prix. L’or noir a fléchit cette semaine à 73$ le baril, annulant l’effet des baisses de production annoncées en début de mois. Le consensus des analystes s’est ajusté de 90$ à 85$ pour la fin d’année mais pourrait continuer de baisser. Sur les valeurs de l’énergie, c’est le double effet Kiss Cool : non seulement le prix des matières premières chute, mais le coût du capital s’annonce plus onéreux à mesure que les banques renoncent à financer les nouveaux projets d’exploration. Pour ce secteur, le risque de transition est peu à peu en train de gagner du terrain et la prudence est de mise.

La focale durable

Investir dans la forêt. Un rapport récent alerte sur la perte de capacité des forêts françaises à stocker le carbone. Raison principale : le changement climatique accélère la mortalité des arbres. Saviez-vous qu’en France, investir dans des foncières forestières vous fait bénéficier d’une niche fiscale attractive ?

Planète B. Le slogan écologiste « Pas de plan B parce qu’il n’y a pas de planète B » pourrait finalement être démenti. On en est encore loin mais l’une des 146 lunes de Saturne offrirait tous les éléments pour accueillir la vie.

Le changement c’est maintenant. Pendant un mois, Le Monde publie une vaste enquête en 11 parties sur l’adaptation de la France au changement climatique. La démarche est exposée ici. Le chapitre sur le retour en grâce du pavillon de banlieue est intéressant.

La porte à côté. Avant d’attaquer la saison d’été, une belle chronique de Gaspard Koenig sur les bienfaits du voyage proche de chez soi. Qui me rappelle cette citation de Camillo Cela qui vantait le voyage à pied dans son Voyage en Alcarria : « Voyage à bicyclette, c’est comme voler sur le dos d’une poule ».

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.