Pour les lecteurs pressés, les points clés :

> Le scénario économique a basculé du côté « chaud » : moins de risque de récession mais plus d’inflation et plus de resserrement monétaire.

> L’impact direct a été une remontée des taux d’intérêt en février, et une mise sous pression des actifs risqués.

> Les marchés actions s’essoufflent logiquement mais l’Europe continue de montrer une étonnante résilience.

> L’opportunité la plus claire nous semble être sur la courbe des taux d’intérêt, actuellement inversée, qui historiquement tend à se normaliser en quelques trimestres.

Macro

Une histoire de randonneur. Puisque c’est de saison, commençons par une image de montagne. Pour nous, l’optimisme qui prévalait en début d’année sur les marchés semblait peu prudent puisqu’il impliquait : i) une inflation qui baisse assez vite ; ii) une remontée des taux d’intérêt pas trop violente ; et iii) une économie mondiale qui évite la récession. Une ligne de crête très étroite. Ces dernières semaines, les marchés ont commencé à glisser du côté du flanc sud, celui du scénario « chaud » dans lequel l’économie surprend par sa résilience, mais l’inflation tarde à refluer, et les banques centrales sont forcées d’accélérer dans leur politique restrictive.

Traumatisme. Le point de départ est que l’économie résiste mieux que prévu à la combinaison des chocs inflationniste, énergétique, et géopolitique. Les indices de surprise économique, qui calculent l’écart entre les données réalisées et les anticipations, sont positifs dans les trois grandes économies. Le meilleur symbole en est la résilience du marché du travail où le ralentissement d’activité ne se traduit pour le moment pas par des destructions d’emploi significatives. Parmi les explications possibles, il y a que les entreprises ont eu tellement de mal à recruter ces deux dernières années post-Covid, qu’elles sont aujourd’hui très réticentes à licencier. Une sorte de 2008 inversé qui augure peut-être d’un nouveau rapport de force structurellement plus favorable aux travailleurs face aux employeurs. Cette inflexion serait importante à deux égards : i) une capacité plus forte à obtenir des hausses régulières de salaire, avec un impact permanent sur l’inflation ; et ii) une révision de la répartition de la valeur dans l’entreprise et une baisse structurelle des marges des sociétés.

A la bonne heure. A court terme, il est certain que cette nouvelle réalité de l’emploi ne fait pas les affaires des banques centrales. La consommation des ménages se maintient mieux que prévu, les salaires tiennent le coup et l’inflation tarde logiquement à se normaliser. En zone euro, l’inflation en février atteignait 8,5%, quasiment stable par rapport à janvier. Les journaux s’attardent beaucoup sur le coup de chaud des prix alimentaires mais pour la politique monétaire, la problème est plutôt l’inflation cœur (hors énergie et alimentaire, les composantes les plus volatiles) qui accélérait à 5,6%. Pire, les marchés perdent confiance dans la capacité de la banque centrale à ramener l’inflation à sa cible. Ils estiment désormais que l’inflation restera au-dessus de 2% sur les dix prochaines années et se stabilisera plutôt autour de 2,5% (Graphique 1).

Les marchés ne voient pas l’inflation revenir à 2%

Source : Bloomberg, Equinoxe – mars 2023

Note : l’inflation « 5 ans dans 5 ans » est la moyenne sur 5 ans de l’inflation dans 5 ans, c’est-à-dire sa moyenne entre 2028 et 2032.

Harder, faster, stronger. Cette inflexion du scénario de croissance et d’inflation change la donne pour la direction des taux d’intérêt. Il semble désormais peu probable que la BCE s’arrête à 3% en mars, mais qu’une nouvelle hausse à 3,5% se profile pour la réunion de mai. Le marché anticipe même une poursuite de la hausse jusqu’à 3,75-4.0%. Le casse-tête, c’est que ces hausses de taux coïncident avec ce que les économistes appellent le « quantitative tightening » (inverse du « quantitative easing »), à savoir la réduction du bilan de la banque centrale qui va graduellement acheter moins de dette d’Etat. La pression haussière se fera donc à la fois par les taux courts et les taux longs, avec une incertitude forte concernant leur impact combiné sur la croissance et sur le coût de financement des Etats dans la suite de l’année.

Eveil du géant. La Chine renforce cette tendance d’un scénario « chaud » puisque la réouverture de l’économie commence à se refléter dans les données, notamment les enquêtes récentes de conjoncture dans l’industrie, qui sont sorties à leur plus haut niveau depuis 10 ans. Les chiffres de commerce régional en Asie se redressent aussi dans la foulée, reflétant le rôle pivot de la Chine dans la région. Les prochains jours vont être importants en Chine, puisque le Congrès National qui commence annoncera les grandes orientations sur les sujets économiques et financiers. Cible de croissance, soutien au secteur immobilier, politique budgétaire et monétaire : tous les sujets seront revus par l’équipe choisie par Xi pour son troisième mandat, tous issus de son cercle rapproché.

Le lointain cousin. Le Royaume Uni est parvenu à un accord avec l’UE sur l’Irlande du Nord, qui était dans une situation ubuesque depuis 2020. Au-delà de la symbolique forte d’une relation plus apaisée et rationnelle avec l’Europe, R. Sunak a réussi un tour de force de politique intérieure puisque, pour la première fois depuis le référendum de 2016, le Premier Ministre n’est plus otage des Brexiters les plus extrêmes. C’est une bonne nouvelle pour l’économie britannique, mais aussi pour les actifs financiers locaux, dont la prime de risque continue de baisser, notamment sur la livre Sterling.

Allocation de portefeuille

Good news is bad news. La conséquence directe de ce qui précède sur les marches a été une remontée forte des taux d’intérêt en février. Le taux 10 ans américain a cassé la barre psychologique des 4%, le taux français est désormais confortablement au-dessus de 3% et l’italien à 4,5%. La mécanique à l’œuvre est celle du « good news is bad news » : plus les nouvelles sont bonnes sur l’économie, plus les marchés anticipent de resserrement monétaire, ce qui fait pression sur les actifs financiers. Techniquement, cela se traduit par un retour de la corrélation positive entre actions et obligations, le cauchemar des investisseurs.

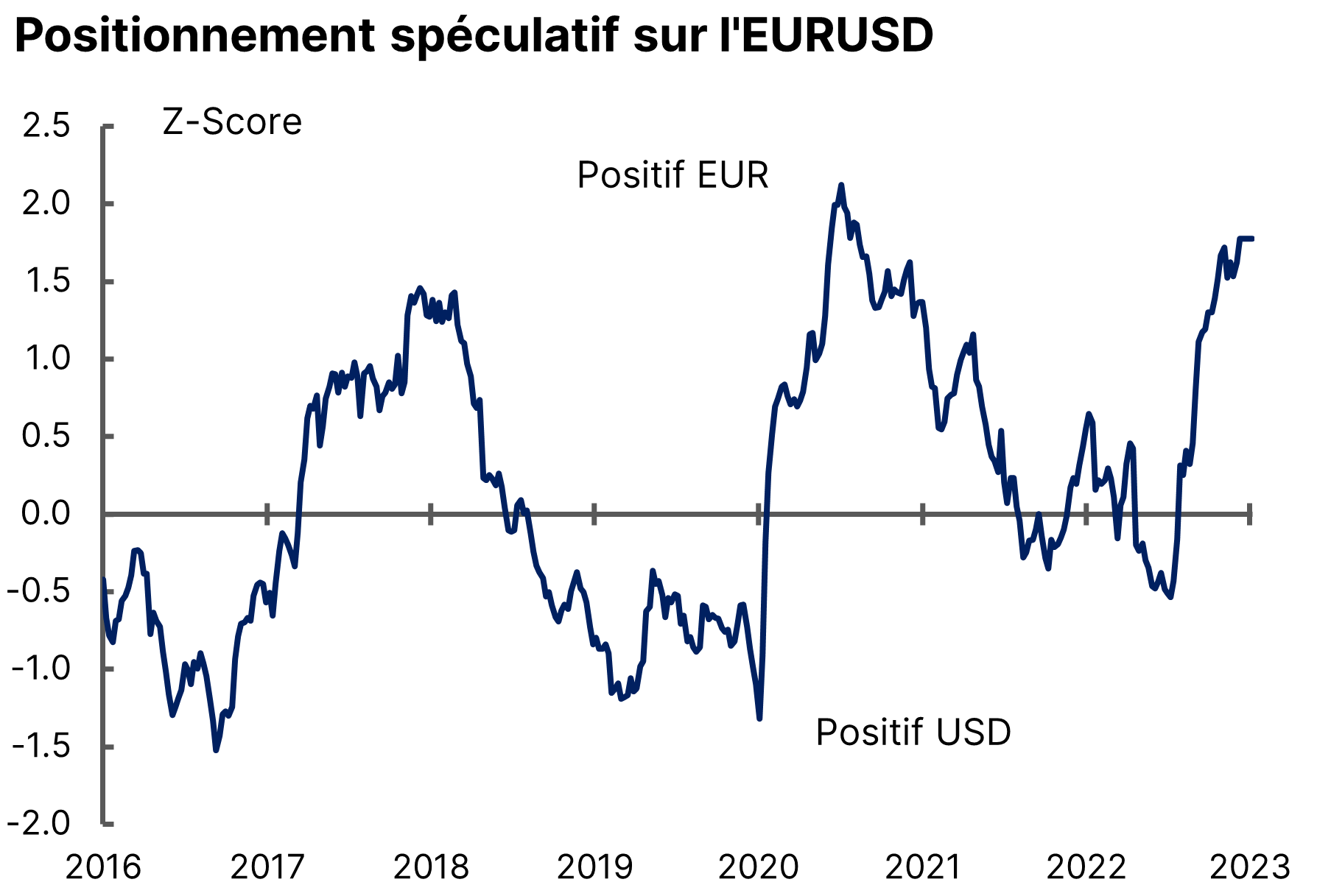

Dollar contre tous. Ces mouvements de taux ont eu des conséquences importantes sur les marchés de change. Après avoir atteint plus de 1,12 contre le dollar, l’euro a commencé à rebaisser, actuellement à 1,06. Le marché est largement positionné pour une poursuite de l’appréciation de l’euro (Graphique 2). Pour nous, c’est effectivement la direction probable et nous encourageons les investisseurs à ne pas garder des positions en dollars trop significatives. L’action a été plus forte sur le yen japonais qui a fortement chuté autour de l’annonce du changement de gouverneur à la Banque du Japon. Celui-ci, annoncé comme le « Ben Bernanke » japonais, devrait maintenir une politique accommodante, à rebours du reste du monde. Cela a encouragé les paris baissiers sur le yen, mais aussi le retour des investisseurs sur les actions japonaises, dans l’idée que les exportateurs pourraient bénéficier d’une devise faible.

Les marchés parient sur une appréciation de l’euro

Source : Bloomberg, CFTC, Equinoxe – mars 2023

Nouvelle ère. Les marchés actions ont logiquement souffert de cette configuration, et les indices américains ont rendu la majeure partie de leurs gains depuis le début d’année. Pour autant, la correction n’est pas aussi forte qu’on aurait pu prévoir, notamment par rapport au niveau des taux d’intérêt, et la raison en est la bonne tenue des bénéfices. Ce sont les valeurs cycliques qui ont le mieux performé, tandis que les entreprises endettées et peu rentables, notamment dans la tech, ont repris un coup dans l’aile. L’autre surprise, de nouveau, est la résilience des marchés européens, qui oscillent toujours autour de leurs plus hauts historiques. Cela s’explique par un poids important des secteurs de l’énergie et des financières dans les indices, mais aussi par une surperformance à secteur donné. Il est donc de plus en plus permis d’envisager un changement de tendance durable après près de 20 ans de domination des actions américaines.

Surfer sur la courbe. De notre côté, les opportunités tactiques les plus claires se trouvent sur la pente des taux d’intérêt. Avec la politique monétaire actuelle, les taux courts sont plus élevés que les taux longs, ce qui créée une inversion de la courbe, phénomène rare et généralement éphémère. Il est possible, sous la forme de produit structuré, de tirer partie de cette anomalie et de générer du rendement en pariant sur une normalisation de la courbe à un horizon d’un an. Non seulement la norme historique est de notre côté, y compris si on remonte aux années 1970 de stagflation, mais en plus cet investissement apporte une vraie diversification. Il sera s’autant plus susceptible de fonctionner dans un scénario négatif pour les actions.

En vrac

Le futur, c’est maintenant. Dans la série des tendances de long terme qui arrivent plus vite qu’on croit, il n’y a pas que le dérèglement climatique. Il y a aussi la démographie, alors que le Japon annonce avoir perdu 800 000 habitants en 2022. La démographie y devient un enjeu prioritaire de politique publique.

Le futur, c’est pas pour tout de suite. ChatGPT peut-il remplacer votre humble serviteur, le conseiller financier ? C’est la question que pose les Echos. Réponse : bof, bof.

Au son du COR. On a jamais autant cité le Conseil d’Orientation des Retraites que ces derniers mois, alors que toutes les positions pour et contre la réforme s’en réclament. Le Monde propose un article salvateur pour comprendre les subtilités des projections du COR et se faire sa propre opinion.

L’investisseur du siècle. Chaque début d’année, Warren Buffet, l’investisseur le plus célèbre du siècle, distille sa sagesse dans une lettre publique aux investisseurs de Berkshire Hathaway. Le point fort de 2022 : un éloge touchant à son partenaire de toujours Charlie Munger.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe