Pour les lecteurs pressés, les points clés :

> Le marché nous semble assez myope et focalisé sur le soulagement provoqué par la chute des prix de l’énergie et son effet sur l’inflation.

> Une récession reste le scénario le plus probable et les Etats-Unis demeurent le cœur de l’économie mondiale dont découlera le sort de l’Europe.

> Nous maintenons la prudence sur les marchés actions, à l’exception de la Chine qui traverse des cycles différents du reste du monde.

> Le marché obligataire est attractif et devrait le rester avec la remontée des taux qui se poursuit.

Macro

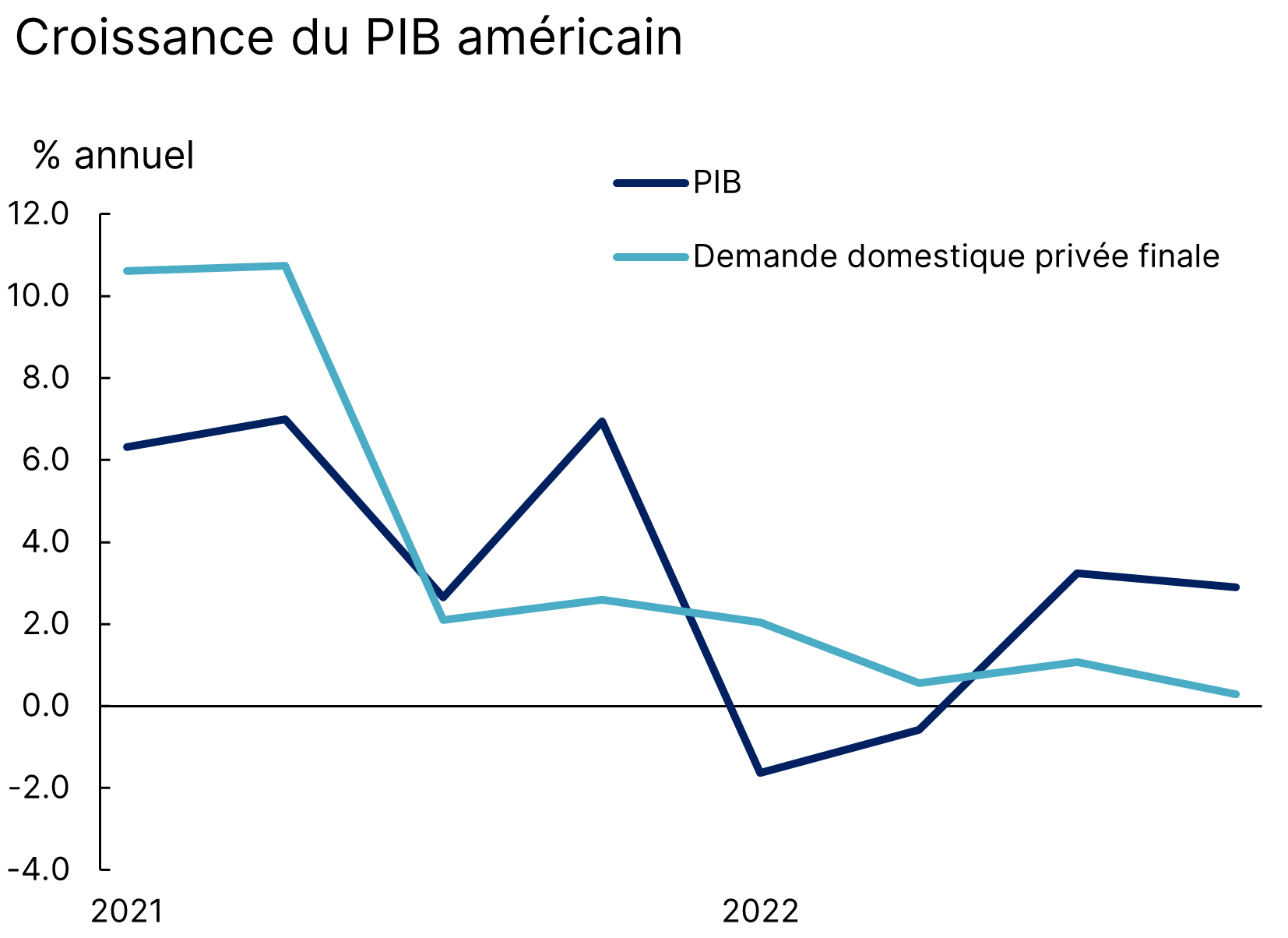

To recess or not to recess. Les marchés ont continué de rebondir, portés par l’Europe et le soulagement qu’une récession pourrait être évitée sur le Vieux Continent en ce début 2023. Les indicateurs de conjoncture sont sortis globalement en hausse ces dernières semaines, notamment en Allemagne où les inquiétudes associées aux prix de l’énergie étaient fortes. Aux Etats-Unis, les chiffres de croissance pour le quatrième trimestre 2022 sont sortis légèrement au-dessus des attentes à 2,9%, mais le chiffre est trompeur car la demande privée a quasiment stagné (Graphique 1).

La croissance du PIB surestime la vigueur de l’économie américaine

Source : BEA, Equinoxe – janvier 2023

Le bas de laine. La question est donc si une récession mondiale peut être évitée sur l’ensemble de l’année. Sans ignorer les bonnes nouvelles récentes, pour nous, la réponse est toujours plutôt « non ». Les destructions d’emploi aux Etats-Unis continuent de s’accélérer et il est probable que le secteur clé de la construction suive le mouvement dans les prochains mois. Pour le moment, les ménages américains vivent sur leur bas de laine, à savoir l’épargne accumulée pendant la pandémie. La croissance de la consommation est supérieure à celle du revenu et le taux d’épargne a atteint 2,4%, son plus bas niveau depuis 2005.

En attendant le printemps. Pour l’Europe, économie particulièrement dépendante de la demande extérieure et des exportations, nous ne croyons pas à un découplage du reste du monde. Le ralentissement prendra peut-être un peu plus de temps mais la fragilité demeure. Outre l’économie, les signaux venant d’Ukraine sont franchement inquiétants. Comme le montrent les experts, la réalité du terrain est de plus en plus difficile et les annonces d’envois de chars par l’Allemagne et les Etats-Unis, ainsi que d’un nouveau plan d’aide du FMI, suggèrent que l’Occident partage ces inquiétudes. L’hiver passé, l’offensive russe pourrait s’accélérer et provoquer une nouvelle escalade de violence, de sanctions et de contre-sanctions.

Chaud ou froid. Les banques centrales ont soufflé le chaud et le froid ces dernières semaines, reflétant un débat de plus en plus intense en leur sein entre ceux qui souhaitent poursuivre le resserrement, et ceux qui pensent que l’heure est proche de relâcher la pression. La semaine prochaine, une hausse de 0,5% par la BCE est une quasi-certitude, portant les taux à 2,5%, mais le marché s’interroge surtout sur la suite. Si une nouvelle hausse en mars de 0,25% est probable, nous pensons qu’il sera difficile de continuer de monter les taux jusqu’à 3,25% d’ici juin, comme les marchés l’anticipent actuellement.

Allocation de portefeuille

Don’t look up. Pas grand-chose n’a vraiment changé depuis notre dernier Télescope sur les marchés. Le mois de janvier a été l’occasion de faire le point sur les convictions de nos principaux partenaires en gestion d’actifs et nous constatons que le scepticisme est partagé quant au début d’année en fanfare des actions européennes. Cela renforce notre conviction que le marché est actuellement porté par des investisseurs court-termistes et essentiellement non-européens, qui capitalisent sur un moment de soulagement circonstanciel. Il suffit de regarder un peu plus loin pour voir que l’année sera difficile.

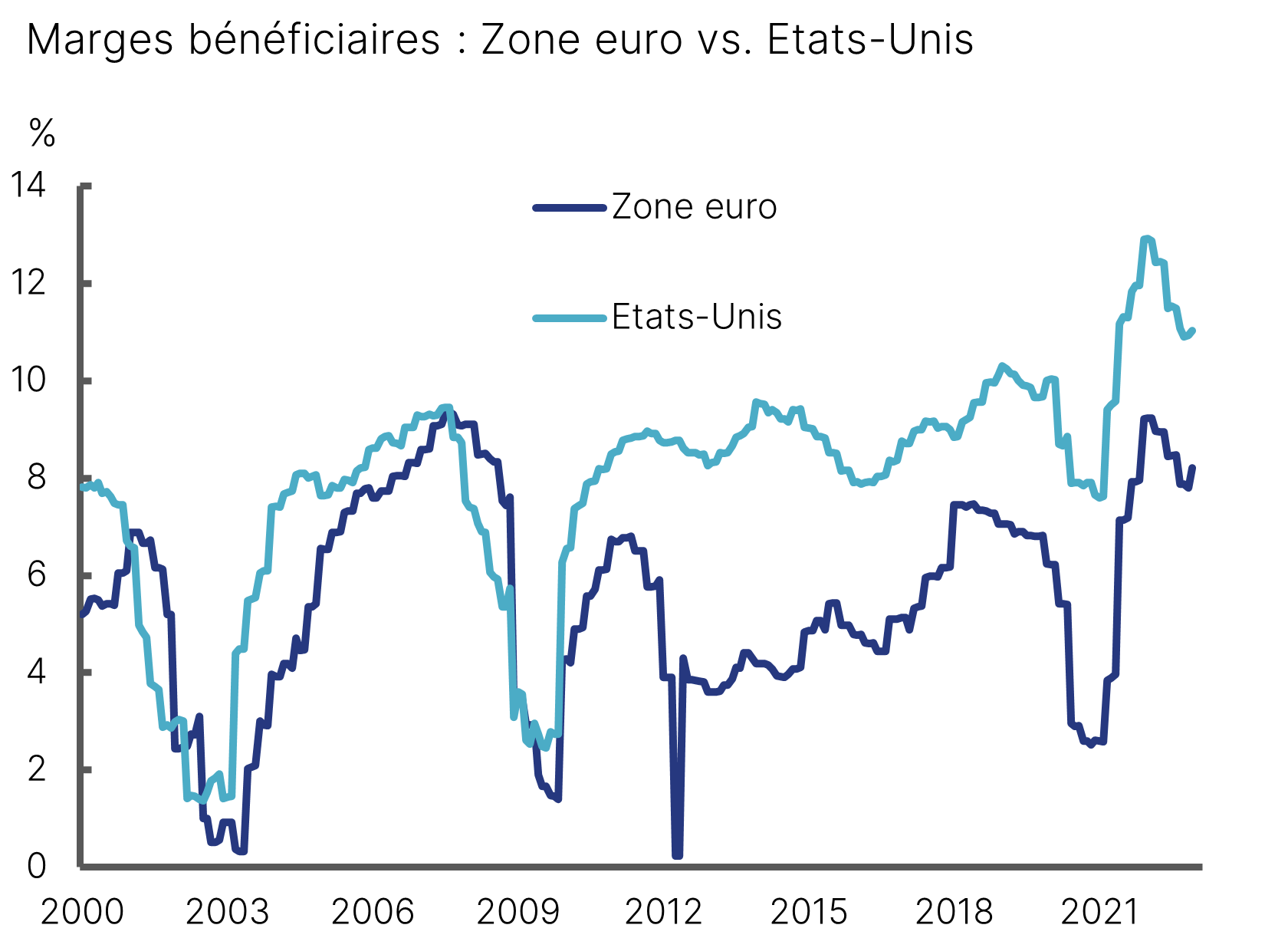

Pression sur les coûts. La saison des résultats du quatrième trimestre a commencé en demi-teinte, à l’exception du secteur de l’énergie, comme on pouvait s’y attendre. Les déceptions sont plus fortes sur les bénéfices que sur les chiffres d’affaires, reflétant la pression sur les coûts et donc les marges. Pour autant, une vision graphique suggère que les niveaux de marge sont encore à des niveaux exceptionnellement élevés et loin de refléter la détérioration conjoncturelle (Graphique 2). C’est l’une des raisons de notre prudence sur les marchés actions pour cette année.

Des niveaux de marge encore exceptionnels

Source : Bloomberg, Equinoxe – janvier 2023

Consensus émergent. L’une des positions les plus consensuelles en ce début d’année est les marchés émergents : valorisation basse après des années pénibles, baisse du dollar et des taux, réouverture de la Chine. Nous sommes plutôt d’accord avec ce diagnostic, surtout concernant le marché chinois qui offre des valorisations très attractives et un vrai tournant de politique économique. La thèse nous semble moins valable pour les zones émergentes non-asiatiques comme l’Amérique latine ou l’Europe de l’Est et recommandons des expositions plutôt concentrées sur la Chine.

Investissement : chacun cherche son fonds obligataire

Décrypter le jargon. Suite à notre recommandation de renforcer les allocations obligataires, beaucoup de questions nous sont parvenues sur cette classe d’actifs. L’offre de gestion étant surabondante, l’important est de comprendre les trois paramètres importants qui vont impacter la stratégie : duration, crédit, secteurs.

Duration. La duration est la sensibilité du fonds à la variation des taux d’intérêt. La duration peut être faible si le fonds investit dans des obligations de maturité courte (moins de 5 ans), ou forte s’il investit dans des obligations longues (plus de 10 ans). Certains fonds ont une gestion dynamique de la duration et la font donc varier en fonction des opportunités et de leur conviction sur la direction des taux.

Crédit. Le crédit désigne le risque de défaut de l’émetteur de l’obligation dans laquelle investit le fonds. Ce risque peut être très faible si le fonds investit dans des obligations d’Etat, ce qui impliquera aussi un rendement plus bas. Il peut être limité si les émetteurs sont classés Investment Grade (Haute Qualité) ou plus élevé sur les obligations High Yield (Haut Rendement, donc faible qualité). Le choix de se porter sur tel ou tel type de dette dépend de l’appétit au risque de chaque investisseur, mais aussi de la rémunération associée au risque encouru.

Secteurs. Les fonds peuvent être généralistes ou spécialistes, c’est-à-dire investir seulement sur certains marchés obligataires : dette d’Etat ou dette d’entreprise, dette de pays développés ou dette de marchés émergents, dette du secteur financier ou immobilière.

Fonds à échéance. Ces derniers temps, de nombreux fonds se sont créés avec un angle particulier, l’échéance. Ces fonds investissent dans un panier d’obligations avec une maturité fixée à une certaine date, généralement dans 5 à 6 ans. Le fonds a donc pour vocation de porter les obligations « à échéance » et de clôturer le fonds et rendre leur agent aux investisseurs à la date donnée. Ces fonds essaient de saisir des opportunités ponctuelles, puisque toutes les obligations sont achetées au même moment. En général, ils offrent des avantages (visibilité sur le rendement, moindre volatilité) mais aussi des inconvénients (moindre agilité).

Dans la jungle. Dans cette jungle de fonds, il convient donc de bien comprendre quels types de risques la gestion va prendre car les performances peuvent varier du tout au tout. Un fonds obligataire ne va pas nécessairement souffrir si les taux d’intérêt montent. Il ne va pas non plus nécessairement performer en cas de récession. Un vrai travail de sélection est nécessaire.

> N’hésitez pas à nous solliciter pour en savoir plus.

En vrac

Deux articles intéressants sur des sujets très différents :

> F. Ecalle nous offre une vision synthétique de l’allocation de l’argent public en France. Sur 1000€ dépensés, 573 vont à la protection sociale contre 89 à l’éducation. Financement du passé contre financement de l’avenir.

> A. Damodaran, une référence académique de la valorisation des entreprises, retrace son historique de valorisation de Tesla et les leçons qu’il en tire. Sa conclusion pour aujourd’hui : toujours trop cher.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe