Pour les lecteurs pressés, les points clés :

> L’actualité reste chargée par l’administration Trump et son agenda tous azimuts. Malgré les rebondissements, ses droits de douane sont partis pour rester.

> Le marché s’inquiète de plus en plus des déficits publics pour les années à venir, à un moment où ni Chinois ni Japonais ne risquent d’acheter la dette américaine.

> Le S&P 500 s’est remis sur pied et nous préférons désormais regarder le reste du monde.

> Méfiance sur les nouveaux fonds de private equity.

Macro

TACO trade. La nouvelle mode à Wall Street, c’est le TACO trade. TACO pour « Trump Always Chickens Out » (« Trump se dégonfle à chaque fois »). En d’autres termes, dès que le Président annonce quelque chose qui fâche les marchés, il suffit d’acheter car Trump finira par abandonner. Est-ce que les choses sont vraiment aussi simples ? Pas si sûr. En tout cas, tous les yeux sont désormais rivés sur la date du 9 juillet qui scelle la fin des 90 jours octroyés à la négociation. D’ici là, il se passe chaque jour quelque chose sur la planète Trump.

Gouvernement des juges. L’épisode de la semaine dans la saga des droits de douane, c’est le feuilleton judiciaire du blocage décidé par la Cour de Commerce International, annulant une partie des mesures décidées par le Président Trump, notamment contre la Chine, le Canada et le Mexique. Ce blocage a aussitôt été annulé par la Cour d’Appel « jusqu’à nouvel ordre ». L’administration a déjà déclaré chercher d’autres moyens pour arriver à ses fins, et le plus probable est qu’elle y parvienne. Du reste, l’opinion s’est déplacée aux Etats-Unis et une base minimale de droits de douane semble désormais faire consensus. Le monde du multilatéralisme et du libre-échange est bel et bien derrière nous. Néanmoins, ces incertitudes légales mettent en péril la série de « deals » que Trump espère conclure avec de nombreux pays d’ici au 9 juillet, y compris ceux déjà bien avancés avec le Royaume-Uni et le Japon.

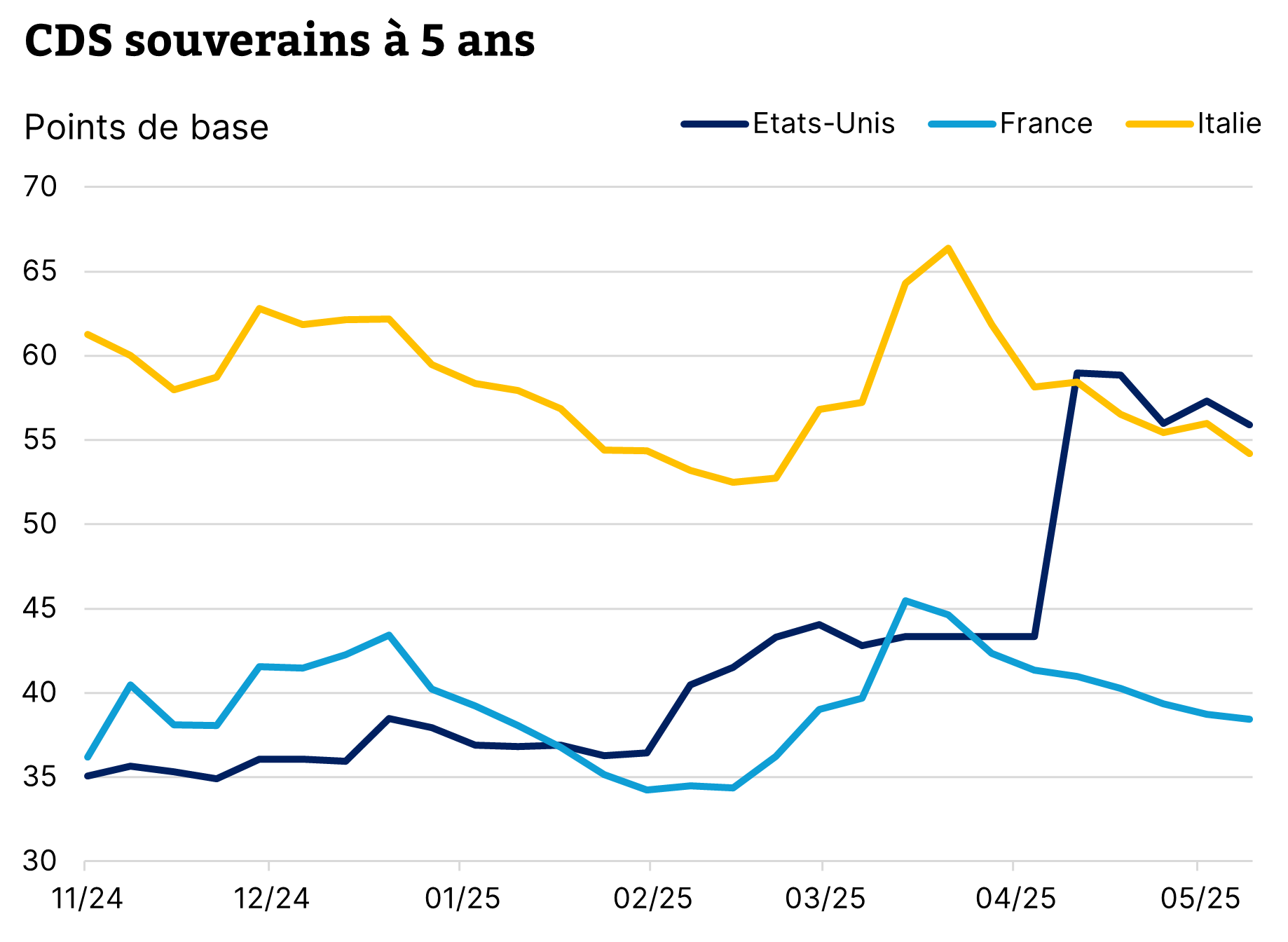

Spend, spend, spend. Le second élément important de politique publique aux Etats-Unis est la loi fiscale passée par Trump pour notamment prolonger les réductions d‘impôt décidées en 2017. La Tax Foundation estime que ces mesures vont creuser le déficit d’environ 2600 Mrds de dollars sur 10 ans, ce qui implique des déficits publics de l’ordre de 7% du PIB chaque année. C’est là qu’on comprend que les droits de douane ne sont pas seulement idéologiques mais pragmatiques : ils pourraient rapporter à l’Etat américain environ 120 Mrds par an, ce qui permettrait de compenser partiellement les baisses d’impôt. Le marché ne s’y est pas trompé pour autant : au-delà du scepticisme d’une partie des Républicains, les investisseurs s’inquiètent pour la dette américaine, à un moment où la Chine a largement cessé ses achats. Ainsi le taux 10 ans a de nouveau montré quelques signes de tensions, remontant à 4,6% fin mai, au moment où Moody’s abaissait la notation souveraine des Etats-Unis. Le CDS (contrat d’assurance contre le défaut) sur la dette américaine est aussi grimpé à 0.57%, un niveau désormais similaire à celui de l’Italie (Graphique 1).

Le CDS américain au niveau de celui de l’Italie

Source : Bloomberg, Equinoxe – mai 2025

Urgent d’attendre. Le dernier élément de tout ce brouillard est l’impact sur l’inflation. Il nous semble que la comparaison avec la pandémie n’est pas pertinente et que le scénario probable est une hausse ponctuelle des prix sans effets pérennes. Pour autant, le comité de la Fed a malicieusement commenté récemment qu’il se sentait « bien placé pour attendre », ce qui signifie qu’il restera prudent et ne se précipitera pas pour baisser ses taux même en cas d’affaissement de l’économie. Pour le moment, les chiffres ne sont pas inquiétants, la confiance des ménages s’est redressée, le marché du travail reste solide et la croissance du PIB au T1 n’a été négative que parce que les importations ont été particulièrement fortes avant l’entrée en vigueur des taxes douanières. Dès lors, nous continuons de penser que les taux américains resteront significativement plus élevés qu’en Europe pour un certain temps.

Allocation de portefeuille

Retour à la case départ. S’est-il vraiment passé quelque chose en avril ? Le TACO trade a si bien fonctionné que le retour à la normale semble complet. Le marché américain est quasiment revenu à ses niveaux de février, la volatilité a rebaissé et Nvidia a repris sa marche en avant suite à des annonces de résultats toujours supersoniques. Nous revenons donc à la case départ, c’est-à-dire la question des valorisations par rapport à la dynamique de bénéfices. Or, le marché américain semble bien moins attractif que d’autres régions, notamment les marchés émergents qui retrouvent quelques couleurs.

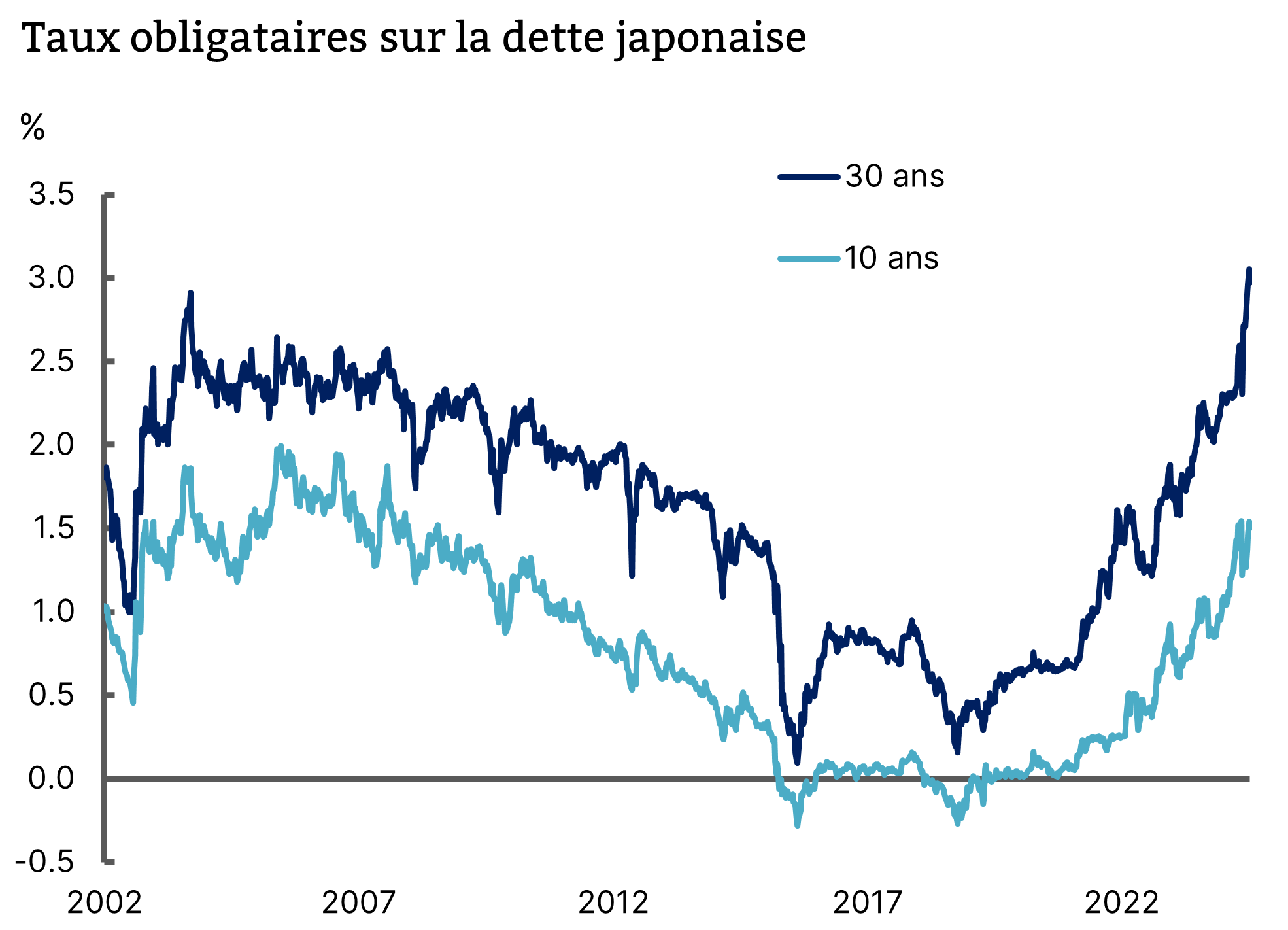

Deux salles, deux ambiances. Sur le marché obligataire, l’anxiété est plus palpable. L’inquiétude sur les déficits à venir aux Etats-Unis se combine à la remontée des taux japonais qui ont retrouvé des niveaux autour de 1,5% jamais vus depuis 2010 (Graphique 2). Au Japon, la baisse démographique fait pression sur les salaires à mesure que les travailleurs se raréfient. L’inflation s’est stabilisée à un niveau solide. Pourquoi est-ce important pour le reste du monde ? Parce que les Japonais ont été de fidèles acheteurs de la dette souveraine américaine et européenne quand ils ne trouvaient pas de rendements chez eux. Si les taux japonais remontent durablement, ils resteront chez eux et l’équation se compliquera pour financer nos déficits.

Remontée spectaculaire des taux japonais

Source : Bloomberg, Equinoxe – mai 2025

En route vers 2%. En Europe, les taux de la BCE, désormais à 2,25%, ont toutes les chances de tomber sous les 2% avant la fin d’année. Cela ouvre la pote à une pentification forte de la courbe, si les taux courts baissent et que les taux longs montent. En tout cas, les conditions pour les dépôts à terme et les livrets devraient encore se détériorer. Si cela fera les affaires des banques, qui poursuivent leur remontada boursière, les investisseurs prudents doivent prendre davantage de risque pour maintenir des rendements décents. Nous restons favorables sur le crédit européen mais les performances vont se tasser mécaniquement. Pour la première fois depuis deux ans, revenir sur du crédit américain à petits pas peut permettre de gonfler les rendements.

Le risque du PE. La vague de « démocratisation » du private equity a connu une nouvelle étape ces derniers mois, avec la création de véhicules evergreen, c’est-à-dire ouverts sans datte de maturité, à rebours des fonds traditionnels. Ces fonds offrent une facilité opérationnelle évidente : plus d’appels de fonds, plus de blocage pour 10 ans, plus de courbe en J. Néanmoins, faire entrer un actif illiquide dans une enveloppe liquide a historiquement souvent mené au désastre, le dernier en date étant les SCPI. Dans le contexte actuel, une intervention d’Orlando Bravo, fondateur du célèbre fonds américain Thomas Bravo, tire la sonnette d’alarme : ces fonds à destination de clients privés, risquent de ramasser surtout les actifs que les fonds institutionnels ne veulent pas et de les payer trop cher. Nous sommes donc très circonspects devant cette innovation qui a toutes les chances de ne pas tenir ses promesses en termes de performance et de causer des déconvenues en termes de liquidité. Mieux vaut faire du private equity à petite dose en en acceptant les contraintes que de chercher à faire rentrer des carrés dans des cercles.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.