Pour les lecteurs pressés, les points clés :

> Les investisseurs sont moroses mais c’est dans les moments de pessimisme que se crée la performance.

> La macro s’améliore grâce à la baisse de l’inflation et l’inflexion des banques centrales.

> Suite à la correction d’octobre, nous avons racheté des actions, en restant focalisés sur la qualité.

> L’aléa majeur à court terme reste le conflit au Moyen Orient. Sans élargissement des combats aux pays voisins, la fin d’année pourrait être favorable aux marchés.

Macro

La morale de cette histoire. Alors que la morosité semble dominer en cette fin d’année pluvieuse, il convient de toujours garder à l’esprit que ce qui importe pour les marchés financiers, c’est l’écart entre ce qui arrive et ce qui était anticipé. Or, c’est justement dans les moments les plus pessimistes que cet écart est le plus susceptible d’être positif. Pour le dire autrement avec Warren Buffett, il convient d’« être inquiet quand les autres sont avides et avide quand les autres sont inquiets ».

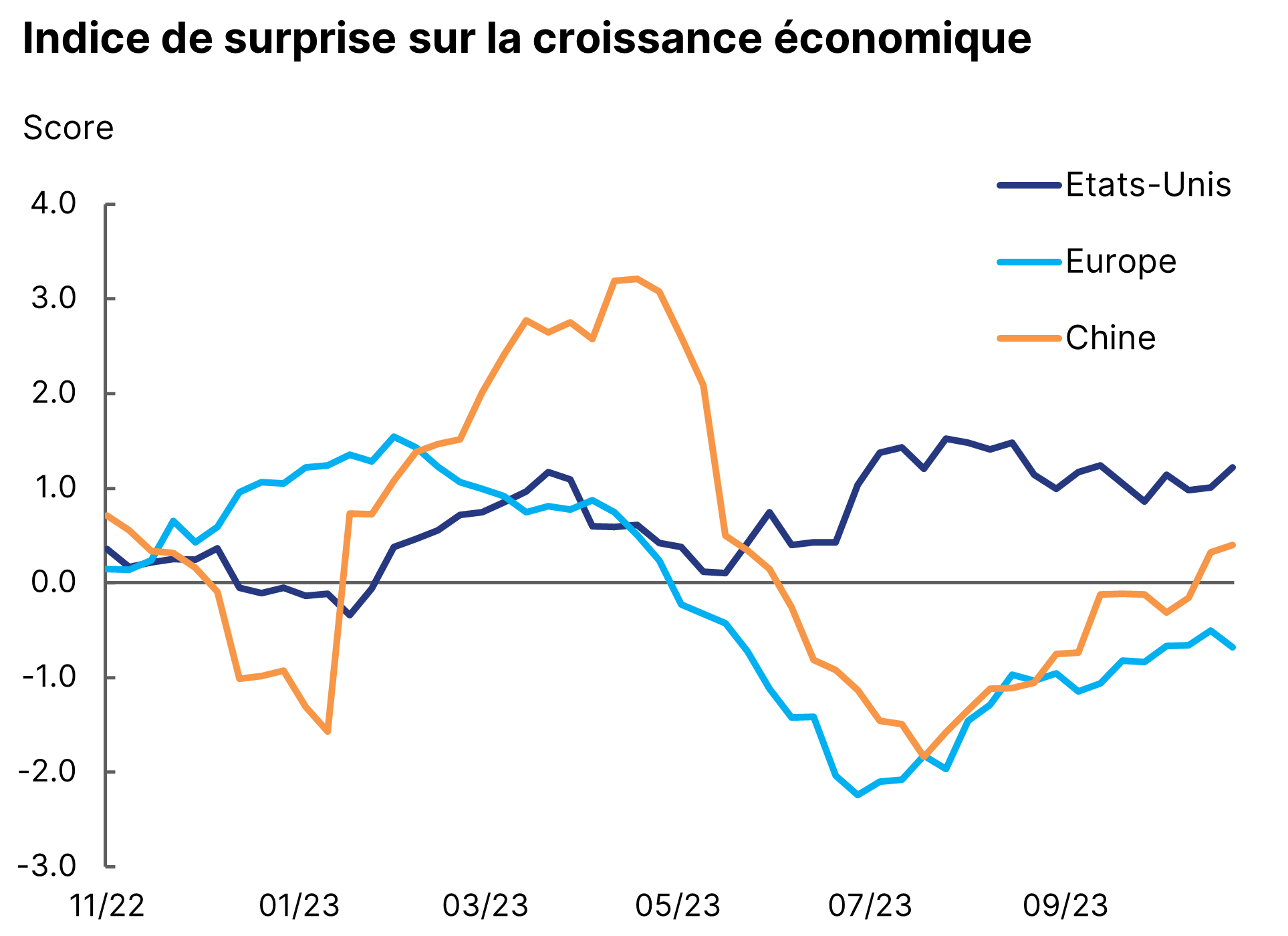

Surprise surprise. De fait, la conjoncture continue de donner des signes plutôt déprimants si on regarde dans le rétroviseur mais encourageants à l’horizon. L’indicateur de surprises économiques de la banque Citigroup est repassé positif pour la Chine et les Etats-Unis, pointant vers une amélioration par rapport aux attentes des analystes (Graphique 1). L’Europe est dans la position la moins enviable, comme l’ont confirmé les récents chiffres de croissance : +0,1% au troisième trimestre pour la France grâce à la bonne tenue de la consommation des ménages, mais -0,1% en Allemagne. Les enquêtes de conjoncture se maintiennent à un niveau bas mais stable, laissant augurer d’une stagnation jusqu’au début 2024.

Les surprises économiques se redressent

Source : Citi, Equinoxe – novembre 2023

Pause générale. Comme discuté dans le dernier Télescope, les nouvelles sur l’inflation continuent de s’améliorer, en atteste le dernier chiffre en zone euro en dessous de 3% pour la première fois depuis juillet 2021. Même si l’aléa du pétrole reste majeur à court terme, la dynamique est désormais bien ancrée dans les biens et les services. C’est l’occasion qu’attendaient les banques centrales pour acter officiellement la fin des hausses de taux. Le message est désormais unanime en Europe, au Royaume Uni ou aux Etats-Unis : la barre est haute pour poursuivre les restrictions monétaires et la question est surtout celle du calendrier des baisses en 2024-25. C’est un élément essentiel à la détente pour les marchés financiers.

Long mais pas large. Du point de vue géopolitique, l’incertitude reste élevée à la fois sur le front ukrainien et au Moyen Orient. Néanmoins, à en juger par notre baromètre préféré le pétrole, la crainte d’un élargissement du conflit à l’Iran a reflué ces derniers jours, en dépit des implications de groupes libanais et yéménites. A court terme, l’ampleur de l’engagement du Hezbollah reste la question principale et le discours de cet après-midi par son chef sera important. Au-delà, l’Arabie Saoudite semble très prudente dans son soutien à Gaza, comme l’Egypte qui assure le service minimum. La Russie, comme d’habitude, cultive l’ambiguïté. Pour autant, la perspective d’un conflit long et douloureux se précise, compte tenu de l’objectif d’Israël de détruire le Hamas et de solutions de long-terme franchement improbables.

Allocation de portefeuille

Sans pitié. La fin du mois d’octobre a été difficile sur les marchés, avec un seuil de correction de 10% atteint sur les indices américains S&P 500 et Nasdaq, et de 8% sur le CAC 40. Cela résulte de la conjonction de l’incertitude géopolitique, la remontée des taux d’intérêt de long terme, puis d’une saison des résultats mi-figue mi-raisin. Plusieurs sociétés ont été maltraitées suite à des annonces décevantes, notamment Worldline, Sanofi ou BNP en France, mais aussi Google ou Tesla. Ces événements sont typiques d’un marché trop riche où les prix reflètent des attentes élevées : la moindre déception se paie cher.

Mal nécessaire. L’anatomie de cette correction est restée somme toute classique et sans signe apparent de panique. Logiquement, les secteurs défensifs ont nettement surperformé les cycliques, et les petites capitalisations ont poursuivi leur descente aux enfers. Le secteur de la Tech s’en est bien tiré, de même que les métaux précieux. L’intérêt, c’est non seulement une baisse des prix, mais surtout un affaissement des anticipations de bénéfices à venir, pour mieux refléter le ralentissement économique et la baisse des marges liée au reflux de l’inflation et au renchérissement du coût du capital.

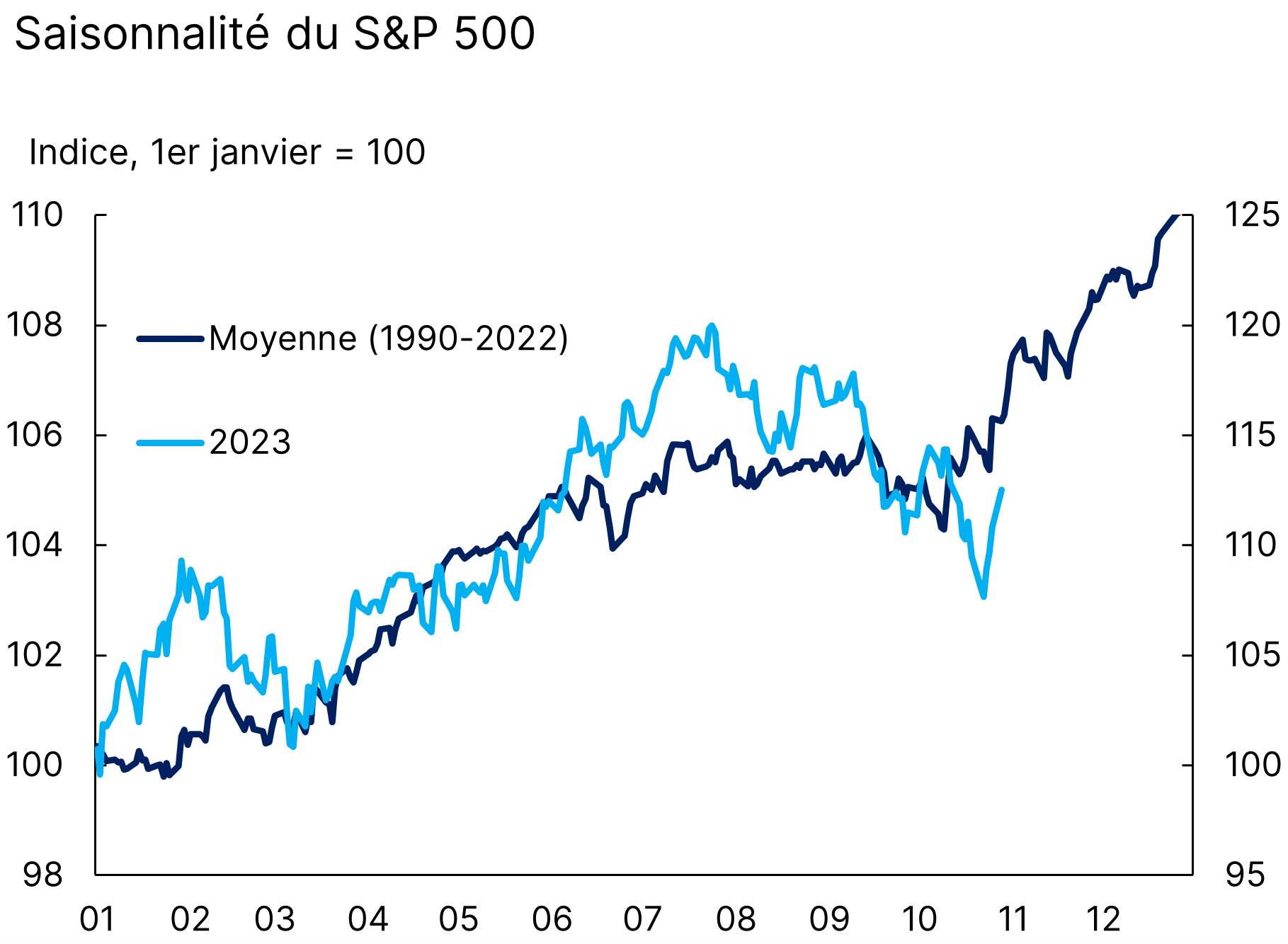

Saison des fêtes. La combinaison de prix plus attractifs, de l’inflexion des banques centrales, d’anticipations de bénéfices moins exigeantes et d’indicateurs de positionnement très dégradés nous a encouragé à racheter des actions ces derniers jours. Nous nous focalisons sur la qualité, à savoir des valeurs leaders de leur secteur (LVMH, BNP) ou des indices de référence (S&P 500, CAC 40). Un autre élément qui peut avoir son importance est le fameux « rallye » de fin d’année, le fait que les marchés actions ont tendance à monter en novembre-décembre. Il est d’ailleurs frappant de voir à quel point la trajectoire de 2023 suit la moyenne historique (Graphique 2).

Question de saison

Source : Bloomberg, Equinoxe – novembre 2023

Dynamiser la dette. Au-delà des actions, nous réitérons notre intérêt pour le crédit, qui a lui aussi perdu un peu de terrain en octobre. Les taux sur le High Yield européen atteignent plus de 8,5%, soit des niveaux de rendements similaires aux actions alors que la qualité des bilans des entreprises reste solide. L’illiquidité est aussi mieux rémunérée : plusieurs stratégies de dette privée permettent de cibler des rendements proches de 10% avec un risque encore plus maîtrisé. N’hésitez pas à nous solliciter pour dynamiser votre allocation obligataire. Plus que jamais, le fonds euro est à délaisser au profit d’autres investissements.

En profondeur

Cette semaine, deux articles longs mais importants (malheureusement en anglais) qui appellent les investisseurs à se méfier du marketing dans la gestion d’actifs :

Comment le plus grand hedge fund du monde gagne-t-il de l’argent ? Une analyse très détaillée du NY Times sur Bridgewater Associates, un pionnier du monde des hedge funds fondé par le charismatique Ray Dalio. L’article démystifie le fonctionnement du fonds et rappelle l’importance de regarder froidement les faits plutôt que d’écouter de séduisantes histoires.

L’ESG est-il un concept à mettre à la poubelle ? C’est la thèse d’un professeur de finance respecté de Columbia, Aswath Damodaran. Sa critique porte surtout sur le caractère vague et changeant des définitions, ainsi que sur l’hypocrisie des raisons pour lesquelles un investisseur devrait adopter ces critères. Il appelle à une refonte complète des standards de l’industrie en la matière.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe