Pour les lecteurs pressés, les points clés :

> Le creux d’avril est déjà effacé sur les marchés grâce au rebond de mai. L’euphorie gagne du terrain et laisse songeur.

> L’activité économique reste correcte, avec un léger mieux confirmé en Europe.

> La baisse des taux se précise pour juin en Europe, mais plutôt pour la fin d’année aux Etats-Unis.

> Nous sortons progressivement du crédit européen, désormais cher, et redéployons vers d’autres segments plus attractifs.

Macro

C’est le printemps. Alors que l’adage bien connu sur les marchés est « sell in May and go away », il ne fallait certainement pas vendre le 1er mai en 2024, sous peine de manquer un rebond vigoureux. Le creux d’avril est déjà effacé et de nouveaux points hauts sont atteints sur les indices américains, notamment le S&P 500 et le bon vieux Dow Jones. Comment comprendre cet enthousiasme qui n’en finit pas et surtout, que se passe-t-il sous la surface, alors que l’élection américaine pointe à l’horizon ?

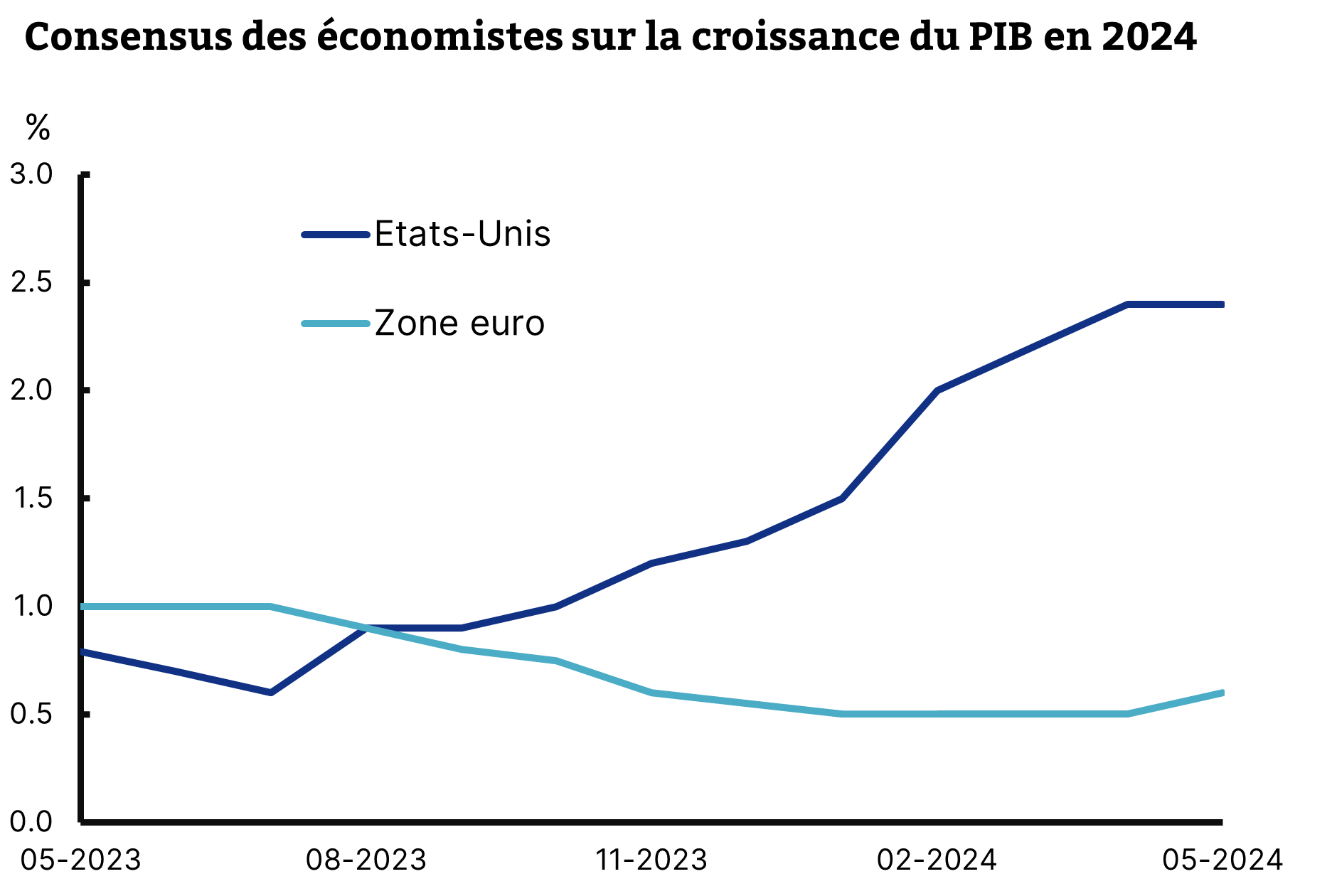

Vu et revu. Le cycle économique continue d’être plutôt favorable et plus personne ne parle réellement de récession pour 2024. Aux Etats-Unis, les données ont connu un petit fléchissement ces dernières semaines, notamment les chiffres d’emplois, mais la dynamique reste tout à fait correcte. Secteur clé, la construction semble reprendre des couleurs, notamment du fait de la demande des ménages pour des biens à la location. Les profits des entreprises se redressent aussi après le trou d’air de l’an dernier, ce qui augure positivement pour les investissements à venir. En Europe, le léger mieux a été tangible dans les chiffres de croissance du premier trimestre, ainsi que dans les indicateurs de conjoncture d’avril, notamment en Allemagne. Pour autant, il est frappant de noter que le consensus a fortement revu à la hausse la croissance américaine depuis un an, pas du tout pour la zone euro (Graphique 1).

Croissance : de moins de 1% à 2,5% aux Etats-Unis en 2024

Source : Bloomberg, Equinoxe – mai 2024

Bad news is good news. C’est l’exact inverse de ce que nous indiquions dans le dernier Télescope : le marché joue au chat et à la souris avec la Fed et espère qu’un essoufflement du marché du travail forcera la banque centrale de se décider à baisser ses taux. Une inflation en légère baisse en avril (3,4%) a aussi encouragé cette hypothèse. Contrairement à certaines théories du complot, la Fed n’est en tout cas aucunement influencée par la tenue d’élections en novembre. L’indépendance de l’institution sur ce plan est bien réelle et seule la situation économique dictera son action. Ainsi, il est tout à fait possible qu’elle repousse le début de son cycle de baisses au-delà de l’été et agisse en septembre, voire novembre. Les banques centrales européennes devraient la précéder et se jeter à l’eau dès juin, comme l’a de nouveau signalé la Banque d’Angleterre cette semaine.

Bataille de titans. Les élections justement commencent à se rapprocher sur le radar des investisseurs. Alors que deux débats sont maintenant prévus entre les candidats Trump et Biden, dont le premier dès juin, les sondages demeurent très serrés. Selon l’excellent site FiveThirtyEight, nous sommes dans la marge d’erreur mais avec une légère avance pour le Républicain (41% contre 40%). La même tendance se dégage concernant le collège électoral, avec quelques sièges d’avance pour Trump. Plus que jamais, ce sont une poignée d’Etats-clés qui vont faire la décision (Arizona, Pennsylvanie, Michigan), plutôt que le vote populaire. Vu d’Europe, ce qui surprend, c’est non seulement que les affaires judiciaires de Trump ne semblent pas affecter ses chances, mais que les milieux d’affaires semblent de mieux en mieux se résoudre à un second mandat du fantasque blondinet. A l’inverse, la santé de l’économie américaine ne profite pas à Biden, associé surtout à la vague d’inflation et à un sentiment de déclassement décrit par le néologisme « Vibecession ».

Allocation de portefeuille

Plus haut, plus fort. Les marchés sont inspirés par la devise des Jeux et retrouvent leur point haut de mars. Sur la première moitié de mai, les actions gagnent 5% aux Etats-Unis et près de 4% en Europe. Le déclencheur en a été le revirement des taux d’intérêt, qui ont effacé leur hausse d’avril. Le taux 10 ans américain passe de 4,7% à 4,3% et cela suffit au bonheur des marchés. Si les grands noms de la Tech participent bien au rebond, ce sont surtout les petites capitalisations qui en bénéficient surtout et reprennent 7%. Alors que les marchés actions tournent à l’euphorie, tous les indicateurs de sentiment et de positionnement pointent vers une frénésie qui laisse songeur. Nous persistons de notre côté sur les petites capi, classe d’actifs indument délaissée malgré des valorisations historiquement basses. Elle devrait retrouver des couleurs avec le redémarrage du private equity qui tend à retirer de la cote des sociétés faiblement valorisées.

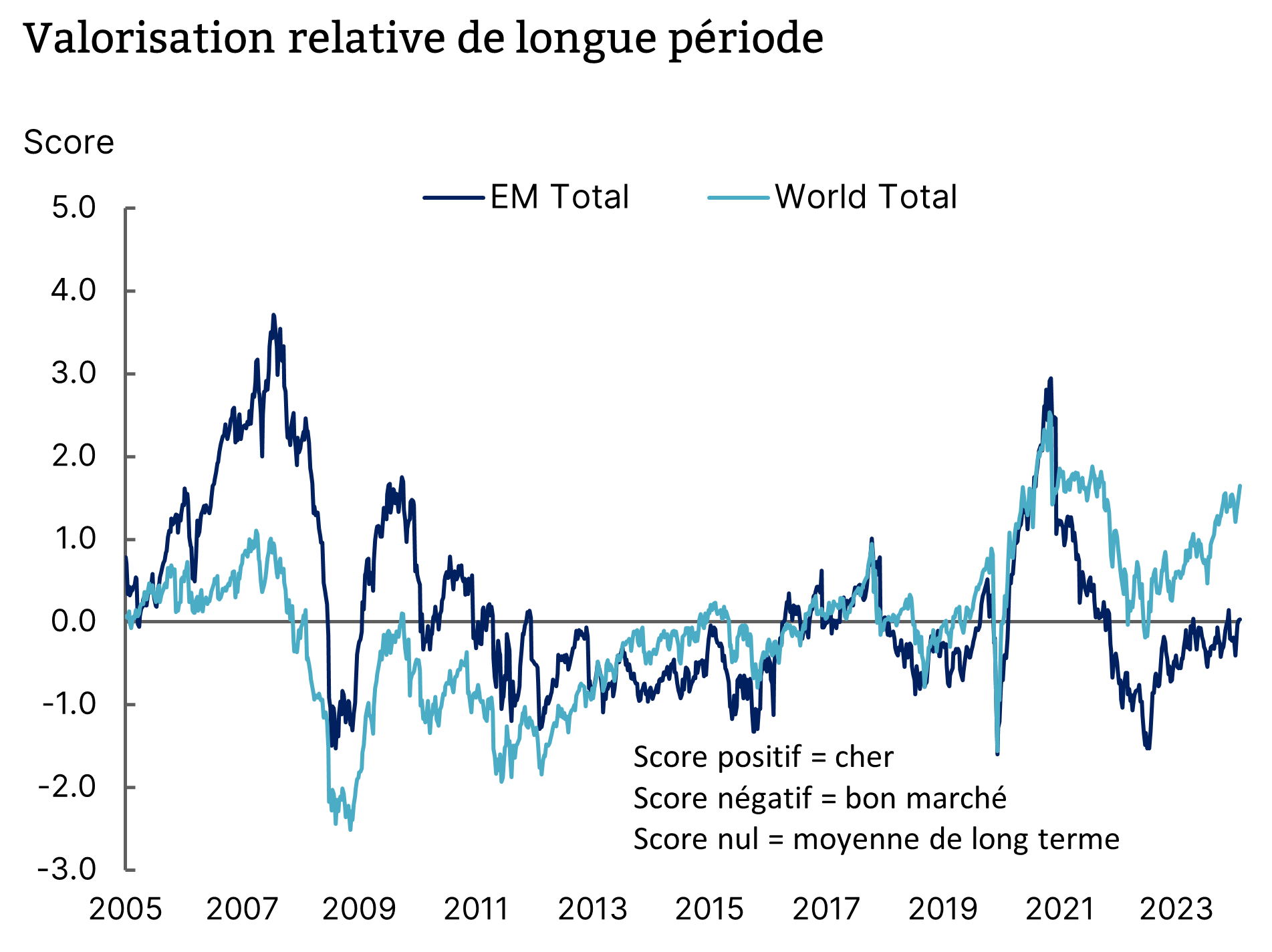

Chercher loin. L’autre thématique intéressante sur les actions est la santé des marchés émergents. La Tech chinoise a rebondi de façon spectaculaire, grâce à un changement de pied de plus en plus net des autorités chinoises décidées à venir en aide à leur économie. Un plan de grande ampleur pour soutenir les prix immobiliers, mais aussi des mesures spécifiques pour aider les marchés actions ont été annoncés ces dernières semaines. La Corée est tirée par la thématique de l’IA et son industrie de semiconducteurs. Le marché indien est plus hésitant et pris lui aussi par la perspective d’élections imminentes. En tous cas, nos outils détectent beaucoup de valeur actuellement dans les marchés émergents après une purge de plusieurs années (Graphique 2).

Valorisation attractive pour les marchés émergents

Source : Bloomberg, MSCI, Equinoxe – mai 2024

Serrés comme des sardines. Nous opérons aussi une rotation sur le crédit où l’Europe offre de moins en moins de valeur après de très fortes performances depuis fin 2022. Le temps n’est plus à la ruée vers les fonds datés mais plutôt selon nous à revenir vers une gestion non-contrainte qui pourra tirer parti de toute la courbe de taux et de spreads. Le High Yield est cher, avec des spreads serrés, même si l’ampleur de la hausse des défauts reste à ce stade hypothétique. Nous réduisons cette poche dans nos allocations et préférons désormais les gestions de crédit structuré ou de dette privée, ainsi que le crédit émergent. Nous maintenons une allocation à la dette financière, voire la dette immobilière pour les plus audacieux. Nous maintenons notre réserve sur le crédit Investment Grade qui dépend trop de la direction des taux longs, très difficile à prédire.

C’est un endroit qui ressemble à 2008. L’engouement des marchés reste fort aussi sur les matières premières et il y a comme un air de 2008 dans la violence des mouvements spéculatifs sur ces marchés. Le plus emblématique est le cacao, qui a atteint des niveaux jamais vus et sur lequel on en arrive à craindre une pénurie mondiale. Le cuivre connait lui aussi des péripéties qui ont peu à voir avec la demande réelle, mais plutôt avec des mouvements de capitaux qui essaient de capter des arbitrages entre les prix du métal rouge à Londres et à New York. Enfin, le pétrole ressemble un long fleuve tranquille en comparaison, même s’il abandonne plus de 5% en mai devant les espoirs ce cessez-le-feu au Moyen Orient. Même si, par principe, Equinoxe n’investit pas sur les matières premières, nous sommes attentifs à tous ces mouvements qui traduisent et prolongent l’euphorie ambiante.

Portez-vous bien !

L’équipe Equinoxe