Macro

Le bal des fous. Ces deux dernières semaines ont à nouveau été marquées par le défilé des banques centrales. Celle qu’il faut suivre parce qu’elle domine la horde, économiquement et intellectuellement, c’est la Fed. Or, son président, J. Powell, a mis un coup au marché en restant extrêmement ferme : i) les taux vont continuer à monter ; ii) ils resteront élevés un certain temps ensuite ; iii) il est moins risqué d’en faire trop que pas assez. Le « pivot » vers une phase de détente que le marché espérait n’est pas pour tout de suite.

Résolutions de nouvel an. En Europe, la BCE est restée elle-aussi sur sa ligne, augmentant ses taux directeurs, comme la Fed et la Banque d’Angleterre, de 0.75%. Nous restons d’avis que les banques centrales sont dans un exercice de crédibilité qui les force à maintenir une posture dure, qui pourrait néanmoins évoluer rapidement début 2023 à mesure que la récession s’installe. C’est vrai qu’à court terme, l’inflation en zone euro a atteint un nouveau pic à 10.7% qui ne rend pas les choses simples.

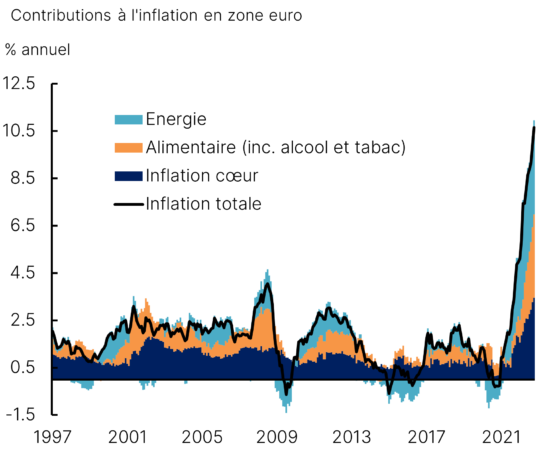

Une question de blé. Pour autant, les moteurs de l’inflation européenne sont très concentrés. Sur les 10.7%, 4 points viennent de l’énergie et 3 points de l’alimentaire, tout le reste ne contribuant « que » 3.7% (Graphique 1). Le conflit ukrainien a étendu son impact d’une crise énergétique à une crise plus large incluant les denrées agricoles. La Russie ne s’y est pas trompée en continuant d’accentuer les pressions sur le blé ces derniers jours.

L’inflation tirée par l’énergie et l’alimentaire

Source : Eurostat, octobre 2022

Deux poids, deux mesures. La mauvaise nouvelle : les études montrent que la perception d’inflation est d’autant plus forte qu’elle touche des produits qu’on achète régulièrement : nous sommes plus sensibles à une hausse de la baguette qu’on achète chaque semaine qu’à celle du téléviseur qu’on achète tous les 5 ans, même si in fine l’impact en pouvoir d’achat est le même. Ce phénomène accentue le risque de spirale inflationniste alimentée par les revendications salariales et il faut surveiller les salaires comme le lait sur le feu. La bonne nouvelle : pour que l’inflation perdure, il faudrait que l’énergie et l’alimentaire continuent de se renchérir au même rythme, ce qui est franchement improbable et ouvre la voie à une désinflation naturelle (que les économistes appellent l’effet de base).

Crépuscule des idoles. Sur le front de la croissance, l’économie mondiale continue de donner des signes d’affaissement, si bien que la récession est désormais dans toutes les têtes. Le secteur manufacturier pique du nez le premier, sous le coup du fort ralentissement du commerce mondial, notamment asiatique et chinois. Les indices des directeurs des achats (PMI), indicateurs très fiables de conjoncture, ont de nouveau chuté en octobre. L’inquiétude se porte particulièrement sur l’Allemagne, qui ne fait plus du tout figure d’exemple, tant son modèle économique est remis en cause. Energie russe, clients chinois, poids de l’industrie, notamment automobile en pleine mutation climatique : le cycle qui vient sera rude pour la première économie européenne qui doit réinventer brutalement tout ce qui a fait son succès depuis le début du siècle. Seul point de réconfort : des finances publiques très solides qui permettent un soutien massif à l’économie. Pas sûr qu’on entende de sitôt reparler en France du « modèle allemand ».

Allocation de portefeuille

Ce qui s’appelle mettre un stop. Les marchés restent suspendus à la langue des banquiers centraux et la sortie de J. Powell cette semaine a mis un coup d’arrêt à la hausse enregistrée en octobre. Pour autant, comme discuté dans le précédent Télescope, nous avons du mal à voir les marchés chuter fortement à court terme du fait d’un positionnement extrêmement défensif actuellement. La trajectoire la plus naturelle reste celle d’un rebond, même mou, d’autant que la saisonnalité est généralement favorable en fin d’année.

Question de taux. Une analyse de corrélation entre classes d’actifs montre que c’est bien le marché de taux qui dicte le tempo et que le régime général reste celui d’une correction obligataire pour le moment. Nous avons déjà évoqué que l’une des opportunités les plus attractives dans ce contexte est l’obligataire de grande qualité (Investment Grade), qui offre des rendements à venir très appréciables, par exemple au travers de stratégies d’allocation obligataire actives.

Remonter la pente. Une autre opportunité que nous trouvons excellente, sous forme de produit structuré, est un pari de pentification de la courbe des taux d’intérêt. La situation est aujourd’hui paradoxale, puisque que le taux d’intérêt à 30 ans européen est inférieur au taux 5 ans : la pente (aka. la différence entre les deux) est donc négative, ce qui ne s’est produit qu’une fois, très brièvement, en 2008 (Graphique 2). Cela s’explique par le contexte d’inflation exceptionnel, mais a peu de chance de se prolonger longtemps. Un pari de normalisation de cette pente permet de générer un rendement très attractif.

La courbe des taux sans dessus dessous

Source : Bloomberg – novembre 2022

Encéphalogramme plat. Sur le marché actions, la dynamique intrinsèque reste atone même si des flux entrants se sont manifestés ces derniers jours. Au-delà des réunions de banques centrales, le marché est attentif aux élections de mi-mandat aux Etats-Unis. L’impact d’une victoire des Républicains restera néanmoins modeste. La saison des résultats se poursuit, résolument en demi-teinte en dehors du secteur de l’énergie, comme on s’y attendait. Les anticipations de bénéficies pour l’an prochain s’ajustent à la baisse. Bref, l’ajustement suit son cours.

Nos recommandations :

> Rester conservateurs sur l’allocation actions, en favorisant les marchés occidentaux (Etats-Unis, Suisse), les grosses capitalisations, le style Croissance et les secteurs défensifs.

> Augmenter la poche obligataire, notamment en arbitrant le fonds euro, en optant pour des fonds dynamiques qui privilégient la dette Investment Grade.

> Allouer une poche significative aux produits structurés pour monétiser les primes de risque à des niveaux exceptionnels.

> Conserver des stratégies de performance absolue et alternatives qui ne souffriront pas d’exposition directionnelle au marché.

Investissement : le point sur les ETF

Qu’est-ce qu’un ETF ? Les ETF (Exchange Traded Funds) sont des instruments financiers similaires à des fonds d’investissement, à la différence qu’ils suivent dans la majorité des cas des stratégies dites « passives ». Cela signifie qu’ils ont pour but de répliquer un indice boursier (d’où leur autre appellation de « tracker ») comme le CAC 40, le S&P 500, le pétrole, ou bien le marché de la dette d’entreprise de la zone euro.

Le débat actif/passif. L’industrie de la gestion d’actifs est partagée entre la gestion dite « active », qui a pour but de « battre » les marchés et de générer de la surperformance (« alpha »), et la gestion passive, qui ne vise qu’à reproduire la performance d’un marché donné. Par construction, l’ensemble des gérants en moyenne réalise la performance du marché, ce qui signifie que beaucoup d’entre eux ne parviennent pas à battre le marché. Ils prélèvent néanmoins leurs frais de gestion sur l’investisseur. Si bien que, pris dans leur globalité, les investisseurs reçoivent chaque année la performance du marché moins les frais de gestion, une situation perdante. La gestion passive permet de s’y soustraire en abaissant ses ambitions : l’investisseur achète un ETF dont les frais sont beaucoup plus bas, mais qui va aveuglément suivre la performance de son indice de référence, quel que soit l’environnement de marché.

Pourquoi c’est intéressant ? Les ETF prennent tout leur sens lorsqu’il n’est pas évident que le choix d’une gestion active va effectivement apporter de la surperformance. C’est notamment le cas lorsque les marchés sont très « efficients », c’est-à-dire très étudiés et arbitrés, et qu’il est difficile de faire mieux que la moyenne des autres gérants. Chez Equinoxe, nous utilisons les ETF pour investir sur les marchés actions de grosses capitalisations américains ou européens. En revanche, une gestion active nous semble plus pertinente pour investir sur les petites capitalisations, ou sur l’obligataire.

Comment les choisir ? Les ETF peuvent être disponibles dans certains contrats d’assurance-vie, sur des comptes-titres ou des PEA. Il est même possible au-travers d’ETF d’investir sur des indices non-européens au sein d’un PEA. Les critères de sélection : i) la liquidité (généralement liée à l’encours de l’ETF), ii) les frais prélevés ; iii) la qualité de la réplication (mesurée par la tracking error) et iv) la façon de répliquer l’indice (physique ou synthétique).

> N’hésitez pas à nous solliciter pour en savoir plus.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe