Macro

Annus horribilis. Pour cette première édition du Télescope, revenons un instant sur ce qu’Elisabeth II n’aurait pu qu’appeler une ‘annus horribilis’ pour les investisseurs. 2022 aura traversé une phase rare, mais pas inédite (2018), de baisse simultanée des actions et des obligations. Ces moments où la diversification nous trahit sont particulièrement douloureux, mais rarement longs.

Pourquoi tant de haine. En l’occurrence, notre analyse conduit plutôt à penser que nous sommes proches de la fin de ce régime de marché et qu’un autre va lui succéder d’ici la fin d’année. La raison en est que toute cette dynamique négative a été initiée par les banques centrales, obligées de remonter au pas de charge les taux d’intérêt sous la pression d’une inflation ressuscitée du pays des morts. On pourrait s’étonner qu’elles veuillent combattre une inflation issue principalement de pressions sur l’offre (énergie, chaines d’approvisionnement) avec des outils de gestion de la demande. En vérité, il s’agit surtout d’une question de crédibilité : la Fed et la BCE doivent signaler qu’elles ne tolèrent pas un tel niveau d’inflation et agissent en conséquence.

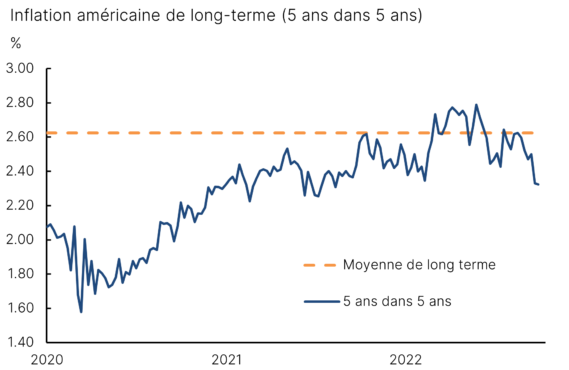

Regarder l’horizon. Or, la principale métrique de cette crédibilité est l’anticipation par les marchés financiers de l’inflation à long terme (qui permet de s’abstraire des variations quotidiennes des prix du pétrole). Et celle-ci montre un net reflux, qui suggère que l’opération « crédibilité » fonctionne.

Les anticipations d’inflation à long terme commencent à baisser

Source : Bloomberg – octobre 2022

Quand le dollar monte… quelque chose se casse quelque part. L’autre raison de penser que les banques centrales vont bientôt interrompre leur remontée de taux est que les signes de ralentissement deviennent de plus en plus tangibles. Le directoire de la Fed commence à montrer des signes de dissensus sur la direction à suivre. Et les marchés ont désormais bien intégré les hausses de taux à venir d’ici décembre. Autrement dit, « the job is done ».

Ralentissement. Nous anticipons donc une transition vers un régime plus classique de récession, où la focale des marchés se tourne vers l’analyse de la conjoncture. Les éléments principaux à observer sont l’activité manufacturière en Europe, le secteur de la construction et le niveau des transactions immobilières, et le resserrement des conditions de crédit. Dans ces trois domaines, la question n’est pas « si » mais « combien » sera l’impact.

Pauvre Europe. Comme souvent, l’Europe nous semble plus vulnérable à la récession que les Etats-Unis. D’abord, le choc des prix énergétiques est plus fort et probablement plus persistant, avec une incertitude toujours élevée sur la tournure des événements en Ukraine. La position américaine est d’ailleurs ambigüe quant à la volonté de revenir rapidement à la paix. Ensuite, la remontée des taux d’intérêt va exercer une contrainte plus pressante sur la politique budgétaire des Etats, limitant dès 2023 la capacité à déployer des mesures de protection du pouvoir d’achat. L’exemple des dernières semaines au Royaume-Uni est clair. Le scénario politique en Italie est à suivre aussi, puisqu’il ne semble pas que le personnel politique se bouscule pour apparaître dans le nouveau gouvernement de G. Meloni. Last but not least, l’exposition à la Chine.

Quitter la Chine. Cette semaine, Société Générale, Google et Virgin Atlantic ont annoncé réduire leurs opérations sur place, suivant une longue liste d’entreprises occidentales qui entérinent la politique d’isolement chinoise. A la veille du très important Congrès du Parti Communiste, qui officialisera le troisième mandat de Xi, l’idéologie semble primer sur le pragmatisme au sommet de l’Etat, aussi bien pour ce qui concerne la politique économique que la gestion incompréhensible de la pandémie. Le pays va probablement croître de 3% cette année, bien en deçà de sa cible de 5%, et la crise immobilière semble toujours loin d’être résolue. La Chine représente 30% de la croissance mondiale ces dix dernières années : son ralentissement se fera sentir partout.

Allocation de portefeuille

La bonne nouvelle de la mauvaise nouvelle. Cet environnement difficile ouvre paradoxalement plus d’opportunités qu’il n’y paraît. En investissement, la question est toujours de savoir ce qui est déjà dans les cours par rapport au scénario probable. Aujourd’hui, le marché intègre déjà de fortes hausses de taux jusqu’en début 2023 et des risques élevés, comme en atteste le niveau de volatilité sur toutes les classes d’actifs et le coût de la protection. De plus, les indicateurs de sentiment indiquent des positionnements déjà très défensifs de la part des investisseurs, à la fois institutionnels et particuliers, notamment aux Etats-Unis, après l’euphorie de 2020.

(In)action. Commençons par ce que nous ne souhaitons pas faire. De notre point de vue, il est trop tôt pour reprendre une exposition directionnelle forte aux marchés actions. Certes, la correction a déjà été forte (plus de 20% sur les indices majeurs depuis de début d’année) mais le point de départ fin 2021 était un niveau de valorisation extrêmement élevé. Aujourd’hui, les marchés actions américains sont seulement proches de leur valorisation de long terme, et les marchés européens modestement bons marchés. Nous sommes bien loin de l’affaire du siècle.

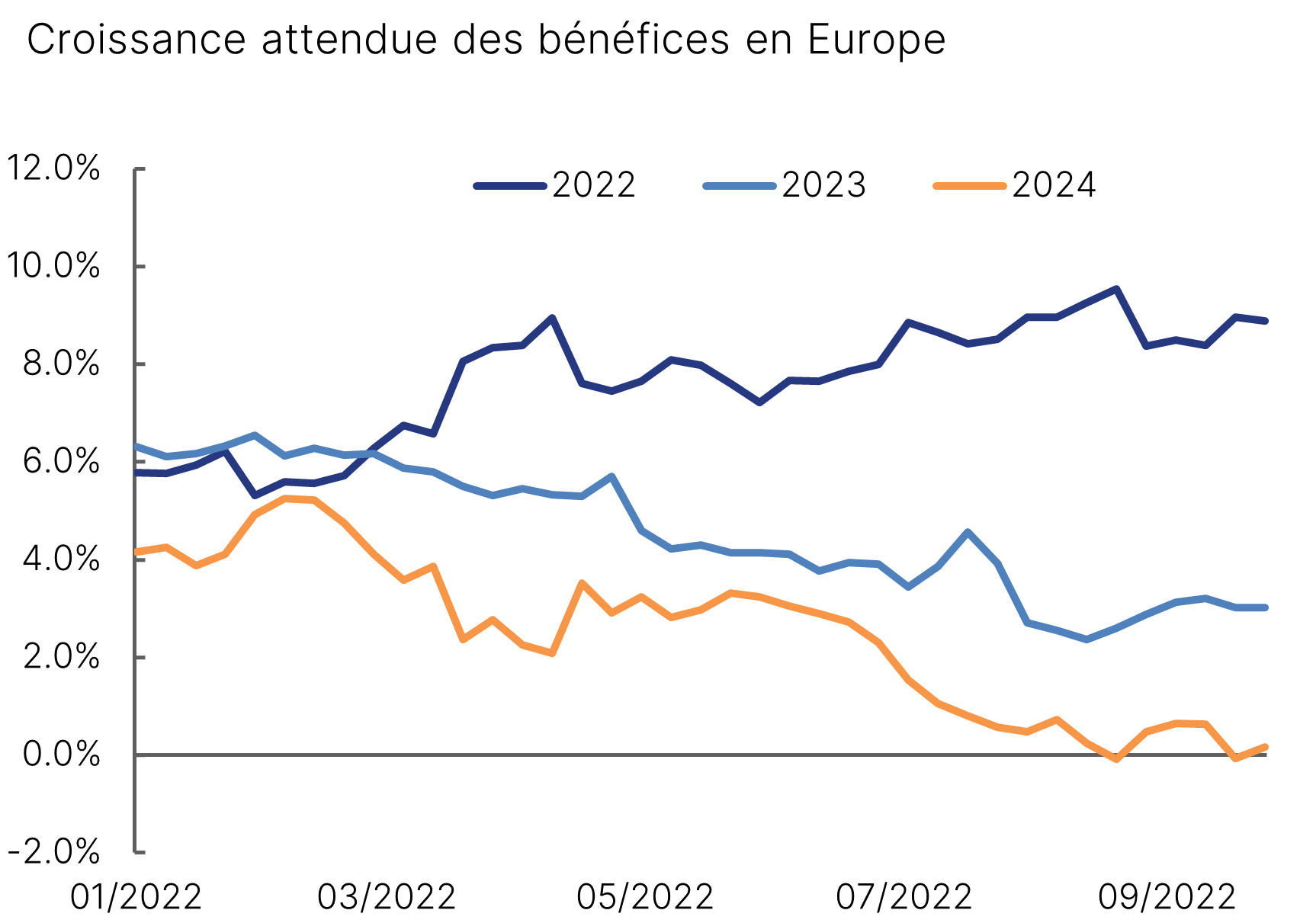

Quel bénéfice ? Il est possible que les multiples de valorisation continuent de baisser à court terme, et que les marchés surréagissent à la baisse. Néanmoins, la dynamique baissière sera surtout alimentée par la révision des bénéfices. Pour l’heure, les marchés ont revu à la baisse la croissance des bénéfices (+3% en 2023, 0% en 2024), mais pas suffisamment par rapport au scénario que nous anticipons. Les prochaines semaines qui correspondent à la saison des résultats du troisième trimestre vont être importantes.

Les bénéfices attendus en 2023 n’ont pas encore assez baissé

Source : Bloomberg, MSCI – octobre 2022

> Nous recommandons de rester conservateurs sur l’allocation actions, en favorisant les marchés occidentaux (Etats-Unis, Suisse), les grosses capitalisations, le style Croissance et les secteurs défensifs.

Obligataire obligatoire. Les opportunités sont plutôt à chercher du côté de l’obligataire après la correction violente de cette année. D’abord, les rendements affichés sont meilleurs qu’ils ne l’ont jamais été depuis une décennie. Ensuite, le scénario récessif devait favoriser un retour des investisseurs vers les « actifs sûrs » que sont les dettes de grande qualité (Investment Grade). Enfin, la récession à venir sera probablement plutôt molle, limitant le risque d’un cycle de défauts d’entreprises massifs.

> Nous recommandons d’augmenter la poche obligataire, notamment si nécessaire en arbitrant le fonds euro, en optant pour des fonds dynamiques qui privilégient la dette Investment Grade.

La chasse aux primes. Les niveaux de stress des marchés actuels offrent aussi des opportunités exceptionnelles de monétiser des primes de risque extrêmes, à la fois sur les marchés actions et crédit. Ces stratégies sont notamment possibles au travers de produits structurés qui, bien construits, offrent des coupons très appréciables pour un risque maîtrisé. En revanche, les autocall directionnels ne sont pas à privilégier.

> Nous recommandons une poche significative de produits structurés à déployer dès que possible.

Pas tous ses œufs dans le même panier. Enfin, les stratégies de performance absolue ou alternatives ont prouvé leur utilité cette année et devraient continuer de le faire. Les fonds Long/Short actions ont eu des performances contrastées mais d’autres approches comme le « trend following » ont bien capté les tendances baissières.

> N’hésitez pas à revenir vers nous pour discuter de ces idées en détail.

L’équipe Equinoxe