Pour les lecteurs pressés, les points clés :

> La situation politique française alerte les marchés mais pas de panique à ce stade. L’essentiel serait de briser le cercle vicieux de l’enlisement.

> La dynamique des marchés américains s’est maintenue grâce à une anticipation de baisse des taux par la Fed.

> Nous restons constructifs en général mais avec l’idée que la hausse devra se faire en dehors des 7 Magnifiques.

> Deux points d’attention pour les semaines à venir : la direction du dollar et le marché du crédit.

Macro

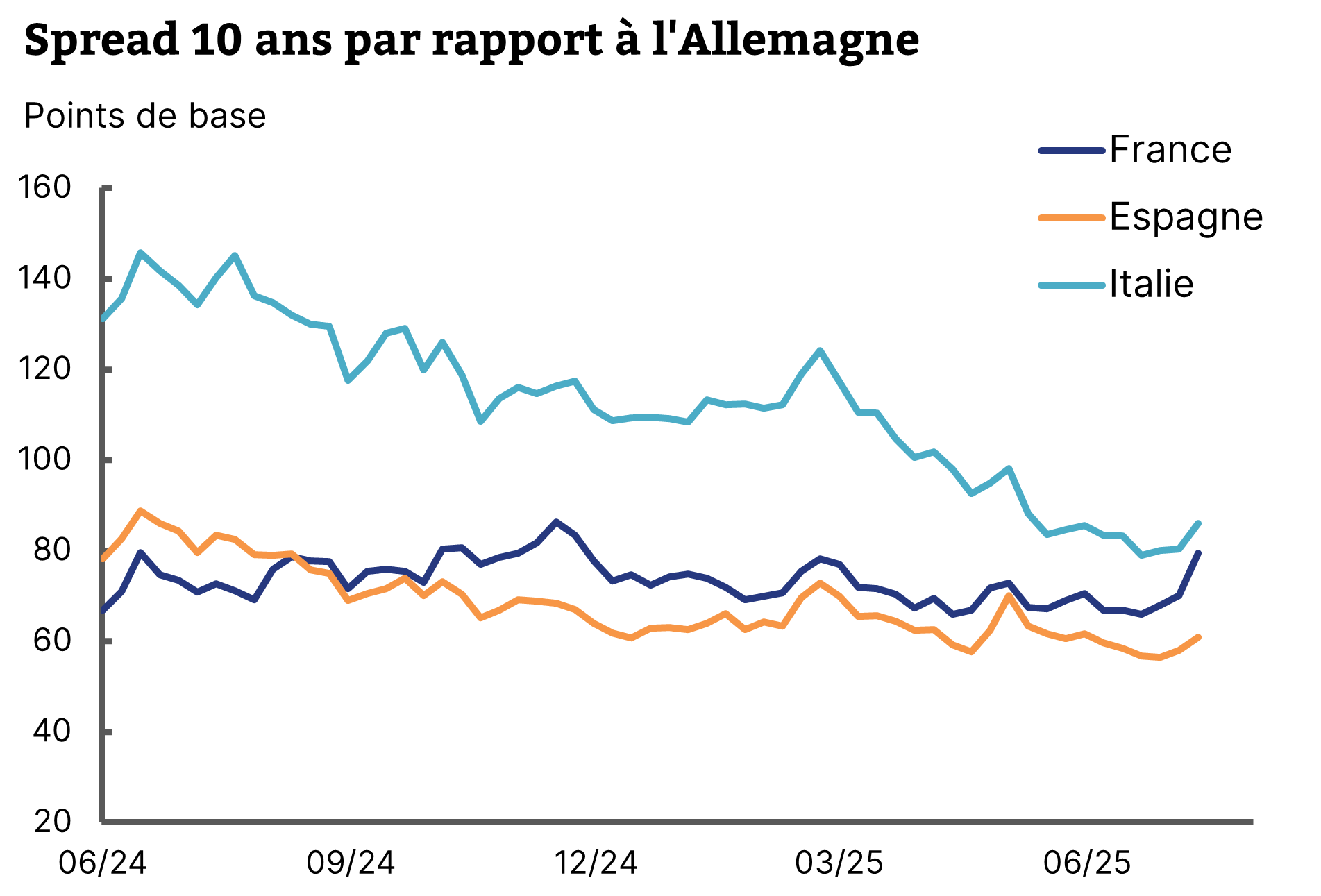

Eté plombé. Alors que tout le monde profitait d’une fin d’été au chaud mais pas trop, voilà que le Premier Ministre F. Bayrou plombe l’ambiance en annonçant un vote de confiance ce 8 septembre. De tout évidence, son gouvernement sera contraint à la démission avant l’entame du processus budgétaire 2026, une période cruciale pour le pays, scrutée par les marchés financiers. Pour le moment, ces derniers envoient un message d’alerte mais pas de panique. Le spread de la dette française (le fameux OAT) par rapport à l’Allemagne est revenu à 80 points de base, soit son niveau de fin 2024. C’est désormais nettement au-dessus de celui de l’Espagne et quasiment celui de l’Italie, notre vieux cousin méridional si désinvolte (Graphique 1).

Le spread français quasiment au niveau de l’Italie

Source : Bloomberg, Equinoxe – août 2025

Einstein avait raison. Pas de panique à ce stade car tout le monde a déjà vu le film l’an dernier. Le catastrophisme du Premier Ministre et du Ministre de l’Economie, qui s’attend à voir le FMI débarquer sur nos côtes, n’est honnêtement pas à l’ordre du jour. Mais nous assistons à un lent enlisement et à un cercle vicieux où paralysie politique engendre paralysie budgétaire. Honnêtement, la nomination de F. Bayrou n’avait pas réellement d’autre issue et fait penser à la citation attribuée à Einstein : « La folie, c’est de faire toujours la même chose et de s’attendre à un résultat différent. » Dès lors, soit on continue avec un troisième gouvernement minoritaire et dépourvu de mandat, soit on tente autre chose pour les deux années qui restent : autre socle de coalition (peu probable), gouvernement technique (moyennement probable), dissolution (qui sait ?). La Constitution prévoit des aménagements pour qu’un budget technique puisse prévaloir, ce risque est limité. Ce qui importe est surtout de réduire l’incertitude et de sortir de l’impasse.

Coupez. Dans le reste du monde, l’été a surtout été animé par D. Trump qui ne prend visiblement pas de vacances. Les mesures de protectionnisme continuent d’être déployées et leur impact est de plus en plus clair sur les chiffres d‘inflation aux Etats-Unis. L’addition est particulièrement salée pour l’Inde, avec des droits à 50%, dont le marché actions a souffert en conséquence. Reste en suspens pour le moment la question du numérique qui pourrait alimenter la discussion avec l’Europe à la rentrée. Pour autant, la trajectoire de croissance reste correcte, avec simplement un affaissement du marché du travail ces dernières semaines. Assez pour que la Fed annonce à demi-mot une baisse de taux pour sa réunion de septembre, ce qui a alimenté l’optimisme des marchés.

2% pas moins. En Europe, la conjoncture est plus atone. Si la situation de l’Ukraine reste incertaine, le dealmaker en chef a fait bouger les lignes sans pour le moment parvenir à un cessez-le-feu. Le marché commence à anticiper un arrêt des conflits, ce qui a entamé l’optimisme sur le secteur de la défense. La croissance européenne demeure plombée par l’Allemagne qui enregistre un nouveau trimestre de récession au T2 qui n’est pas compensé par la relative meilleure forme de l’Europe du Sud. La BCE, quant à elle, a plutôt envoyé le signal qu’elle entamait une phase attentiste après la série de baisses de taux qui nous amène aujourd’hui à 2%. Dès lors, le marché anticipe désormais une stabilité des taux jusqu’à la fin d’année.

Allocation de portefeuille

Les 473 autres. L’été n’a pas été meurtrier et finalement ce que nous interprétions comme un essoufflement de la dynamique positive n’a pas eu lieu. La Fed en a été la principale raison : son engagement à baisser les taux a soutenu le marché, notamment autour de la conférence de Jackson Hole fin août. Les résultats de Nvidia cette semaine étaient très bons mais un peu en deçà des attentes, alimentant la question d’une bulle sur l’IA dénoncée récemment par Sam Altman, le PDG de OpenAI. La bonne nouvelle est que la hausse du marché s’est étendue aux autres valeurs que la Tech, notamment celles sensibles aux taux d’intérêt, dans les secteurs des matériaux, la construction, les financières. Les petites capitalisations se sont aussi un peu réveillées de leur long sommeil. Pour le dire autrement, après les 7 Magnifiques, les 493 autres valeurs du S&P 500 prennent un peu le relais.

Stabilisation. Un facteur important cette année a été la dépréciation du dollar. Ce dernier s’est plutôt stabilisé depuis juin, avec l’EUR/USD qui fluctue dans une fourchette entre 1,15 et 1,17. Ni les annonces de la Fed sur une baisse de taux, ni l’attaque de D. Trump contre certains membres de la banque centrale n’ont semblé réenclencher le mouvement baissier, ce qui nous confirme plutôt dans l’idée que le billet vert n’ira pas plus bas. C’est important pour nos investissements réalisés en dollar qui ont pâti au premier semestre de la baisse de plus de 10% de la devise, annulant une grosse part des performances.

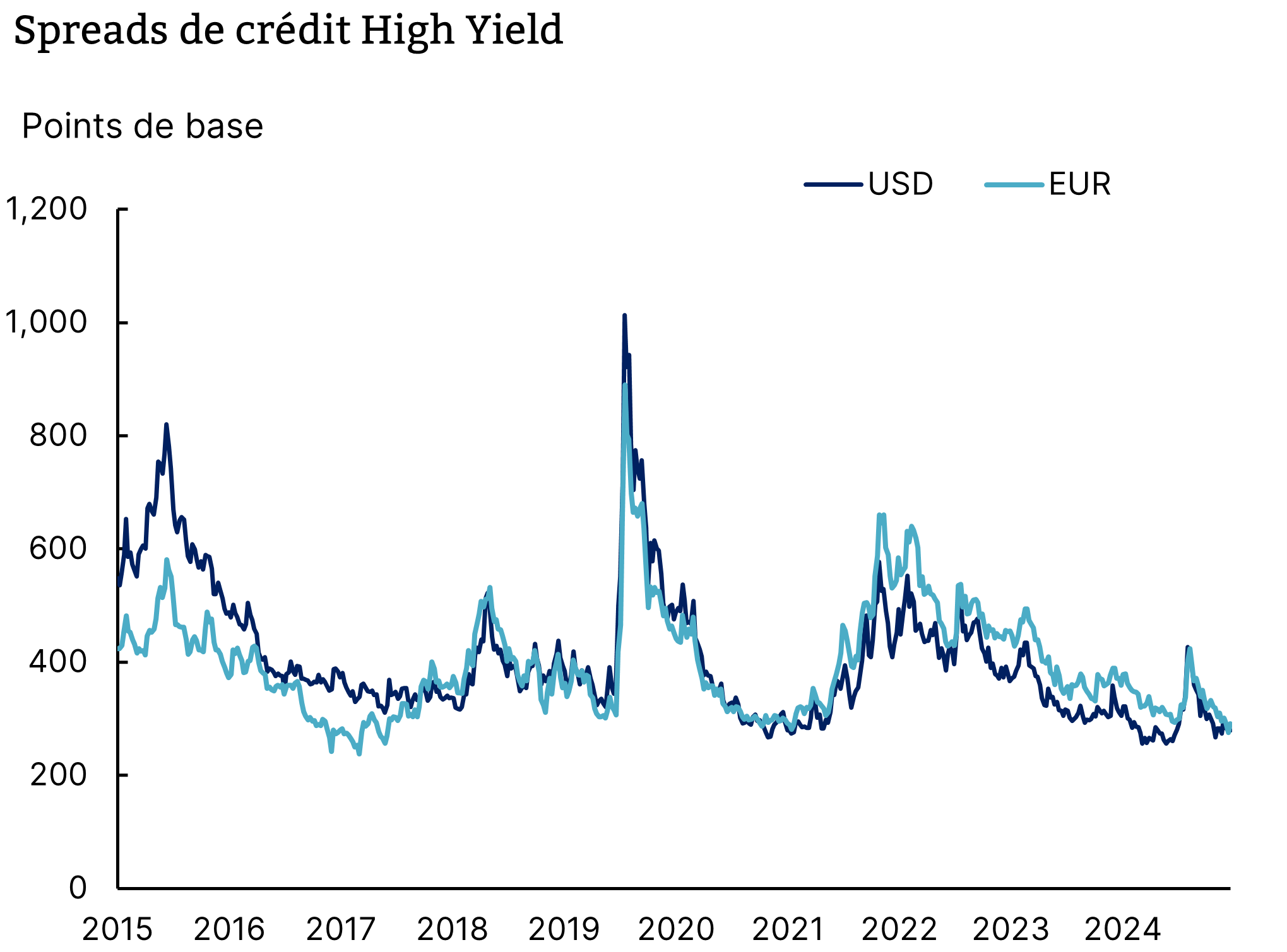

Tension sur le crédit. Un autre point de vigilance pour la fin d’année est le marché du crédit qui nous semble devenu très tendu. Les spreads de crédit, c’est-à-dire le surplus de rendement exigé par les investisseurs pour le risque pris par rapport à un emprunt d’Etat, est revenu à un niveau historiquement très bas (Graphique 2). Certes, cela reflète la solidité du bilan des entreprises globalement, qui ont maintenu une forte profitabilité sans endettement majeur depuis le Covid. Néanmoins, cela implique que le couple rendement/risque est détérioré sur la classe d’actifs. En particulier, nous pensons que les fonds datés, devenus très à la mode pour leur visibilité sur les taux de portage, n’offrent plus d’intérêt dans le contexte actuel. Nous privilégions les stratégies très flexibles et opportunistes, qui sauront saisir les bonnes affaires quand elles se présenteront.

Les spreads de crédit sur des niveaux historiquement bas

Source : Bloomberg, Bank of America, Equinoxe – août 2025

Chacun pour sa peau. Sur les marchés de matières premières, c’est chacun pour sa peau. L’or qui a caracolé en tête cette année entre dans une période de consolidation depuis mai, qui coïncide avec la stabilisation du dollar. Il reste très élevé et de notre point de vue, vulnérable à une correction considérant le volume d’investissements spéculatifs depuis un an. Le cuivre a subi de plein fouet les mesures douanières américaines et a chuté fortement début août. Il reste un actif intéressant du fait de sa position au cœur des problématiques d’électrification qui accompagnent le développement de l’intelligence artificielle. Enfin, le pétrole se fait un peu oublier après les remous liés à la guerre en Iran. Autour de 65-70$ le baril, tout le monde est content mais les évolutions du Moyen-Orient restent un facteur décisif, dans un sens comme dans l’autre.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.