Pour les lecteurs pressés, les points clés :

> La négociation avec l’Iran est incertaine mais les marchés ont tranché : c’est terminé.

> L’économie a accéléré début 2026, et cette dynamique devrait perdurer même si les prix de l’énergie sont durablement plus élevés.

> Le rebond a été important en avril, comme nous l’anticipions. Nous aimons toujours les marchés émergents et renforçons la tech américaine.

> Une exposition au dollar fait sens après la dépréciation récente.

Macro

C’est oui. Est-ce que le conflit iranien est bel et bien derrière nous ? Les experts analysent et spéculent, échafaudent des scénarios et empilent des risques, mais les marchés ont tranché : oui. La baisse de mars a été quasiment intégralement rattrapée et la sensibilité aux variations du pétrole a baissé ces derniers jours. D’autres thèmes commencent à refaire surface. Faut-il en conclure que nous sommes sortis de l’auberge ?

L’intendance suivra. A y regarder de plus près, notre scénario central concernant l’Iran a largement été validé à ce stade. Les Américains n’avaient pas intérêt à ce que cela dure : le clan républicain commençait à manifester sa mauvaise humeur d’aller mener des guerres aux confins de l’Orient compliqué, le consommateur grognait devant la pompe à essence, et la popularité de D. Trump dans les sondages touchaient de nouveaux abysses. Logiquement, l’administration a forcé une négociation avec les Mollahs qui reste en cours mais qui devrait s’accommoder du régime en place à condition que des garanties soient données concernant l’uranium enrichi. Les Etats-Unis ont visiblement aussi encouragé Israël à terminer la campagne au Liban. En général, D. Trump ne s’intéresse pas beaucoup aux détails et il est probable que la négociation à l’œuvre soit désormais laissée aux experts et que lui s’empare de nouveaux sujets pour continuer à dicter l’agenda.

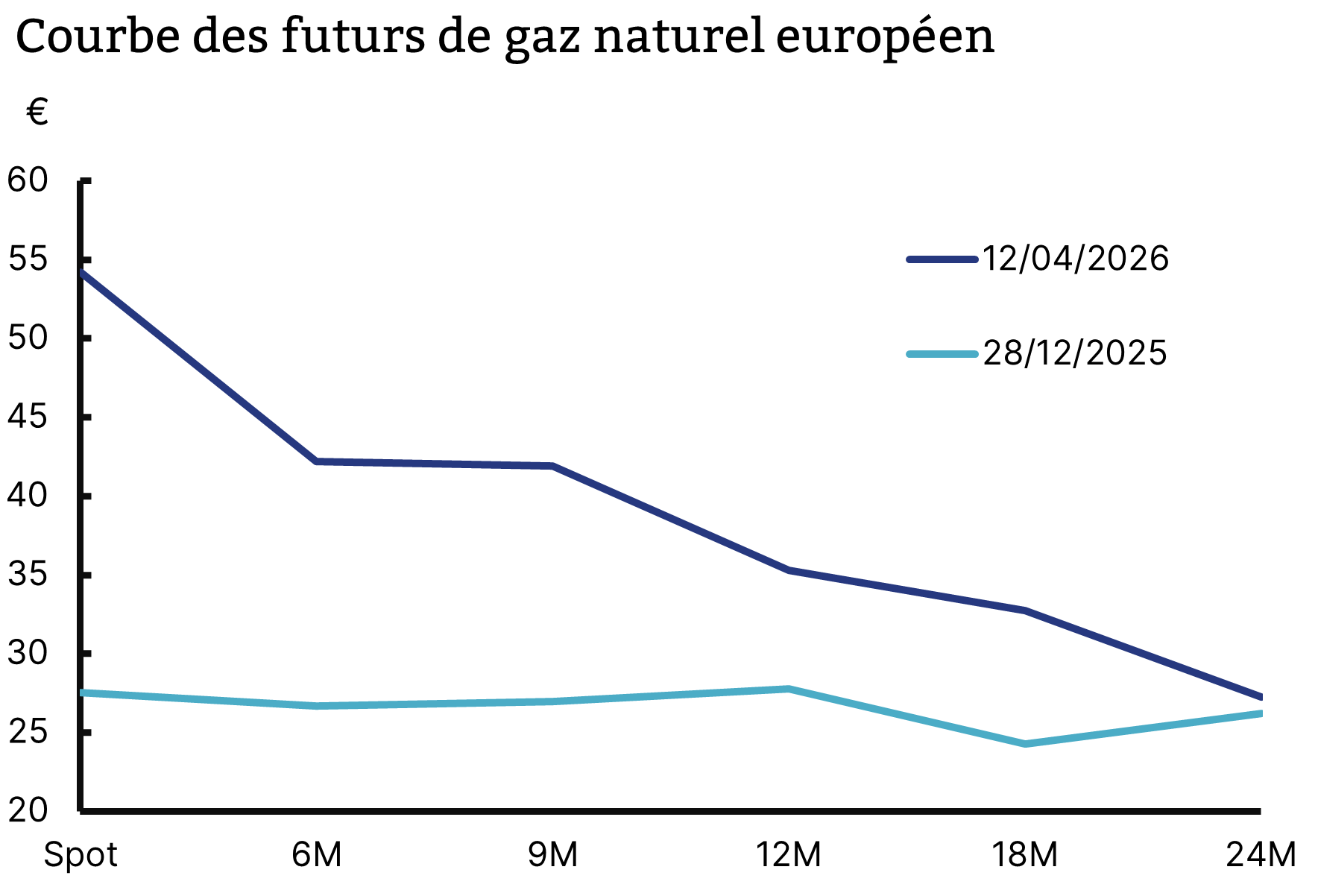

Urgent d’attendre. Reste à mesurer les effets de long terme de ce conflit, notamment les prix de l’énergie suite à la destruction d’infrastructures au Moyen-Orient. Les marchés semblent optimistes concernant le pétrole, pour lequel les futures anticipent un retour à 80$ le baril fin 2026, mais beaucoup plus circonspects sur le gaz naturel qui pourrait rester élevé longtemps (Graphique 1). Les effets de bord sont aussi importants sur les prix alimentaires qui reflètent l’augmentation du coût des transports. L’impact sur l’inflation n’est donc pas à négliger puisqu’elle pourrait dépasser 3% en 2026 en zone euro. La BCE est devant un dilemme pour sa réunion du 30 avril mais nous continuons de penser qu’elle devrait se donner du temps pour apprécier l’étendue des dégâts avant de prendre une décision. Le consensus table toujours sur des hausses de taux de 2026 mais nous ne sommes pas convaincus.

24 mois pour revenir aux prix du gaz d’avant conflit

Source : Bloomberg, Equinoxe – avril 2026

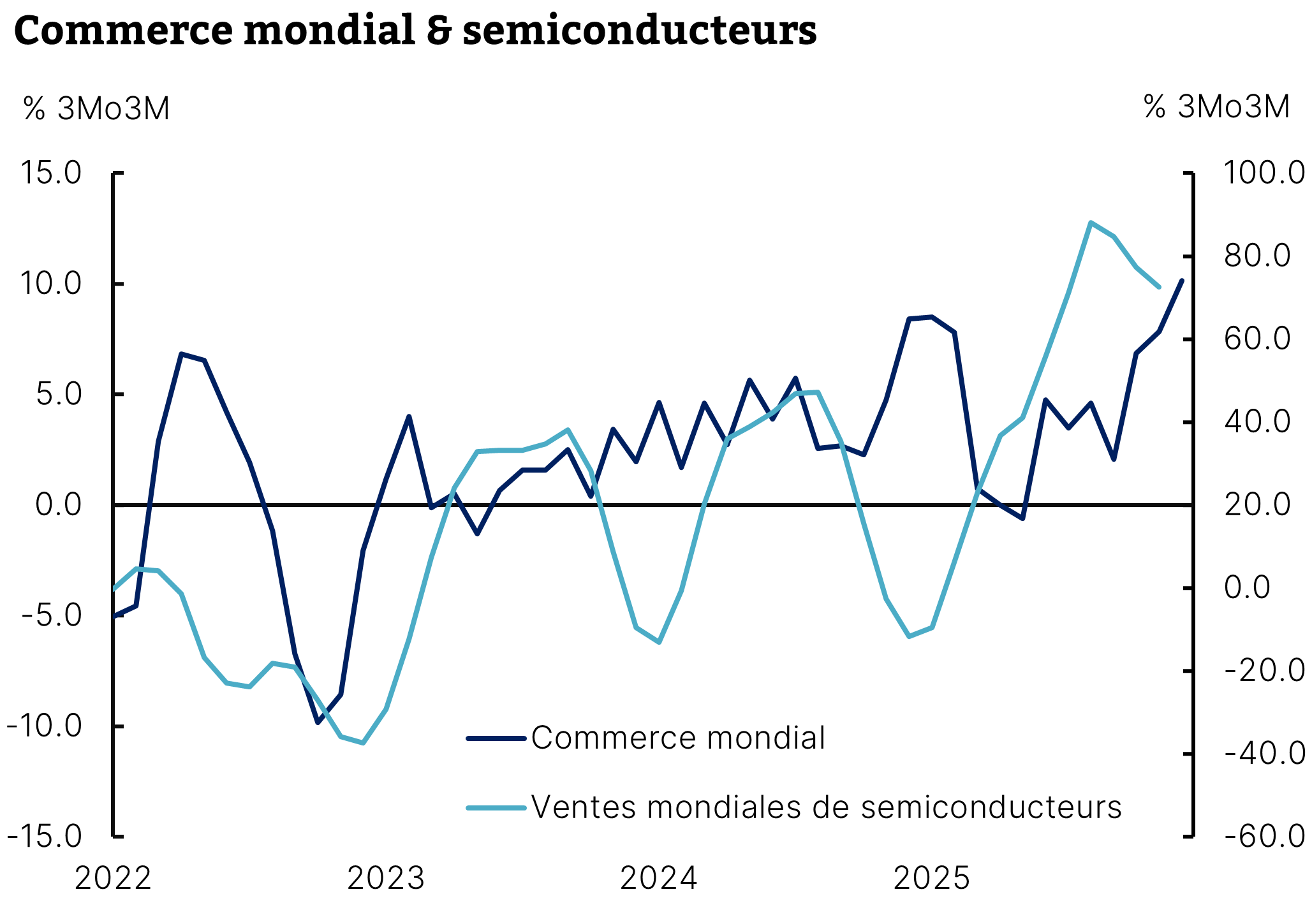

Et pourtant elle tourne. Malgré le bruit, les données d’activité économique s’entêtent à rester bien orientées. Les données d’enquête ont faibli logiquement en mars mais avaient entamé un rebond début 2026 qui devrait se poursuivre. La production industrielle s’est stabilisée, notamment en Allemagne. Et surtout, deux moteurs de l’économie mondiale fonctionnent : le commerce international et le consommateur américain. Le premier donne des signes clairs de rebond, notamment sous l’impulsion des semiconducteurs qui reflètent les efforts d’investissement des entreprises à l’ère de l’IA (Graphique 2). Le second ne dément pas son dynamisme en dépit de la hausse des prix.

Le commerce mondial réaccélère

Source : Bloomberg, CPB, Equinoxe – avril 2026

Allocation de portefeuille

Toujours du potentiel. Sur les marchés, nous avions identifié que le rebond serait significatif s’il arrivait, et effectivement la chute de mars a été quasiment effacée en 15 jours. Cela est lié au positionnement de marché qui était devenu ‘survendeur’ courant mars avec des liquidations importantes de hedge funds dans la violente hausse de volatilité. Aujourd’hui, nos indicateurs suggèrent que le sentiment a rebondi mais reste déprimé, reflétant qu’une part d’investisseurs est restée en marge du rallye. Dans ce rebond, les marchés ayant le plus chuté ont le plus rebondi, notamment les marchés émergents, qui restent l’une de nos plus fortes convictions pour la suite de l’année. L’Europe a rebondi plus timidement, toujours plombée par l’automobile et le luxe, tandis que l’environnement de taux est moins favorable aux bancaires.

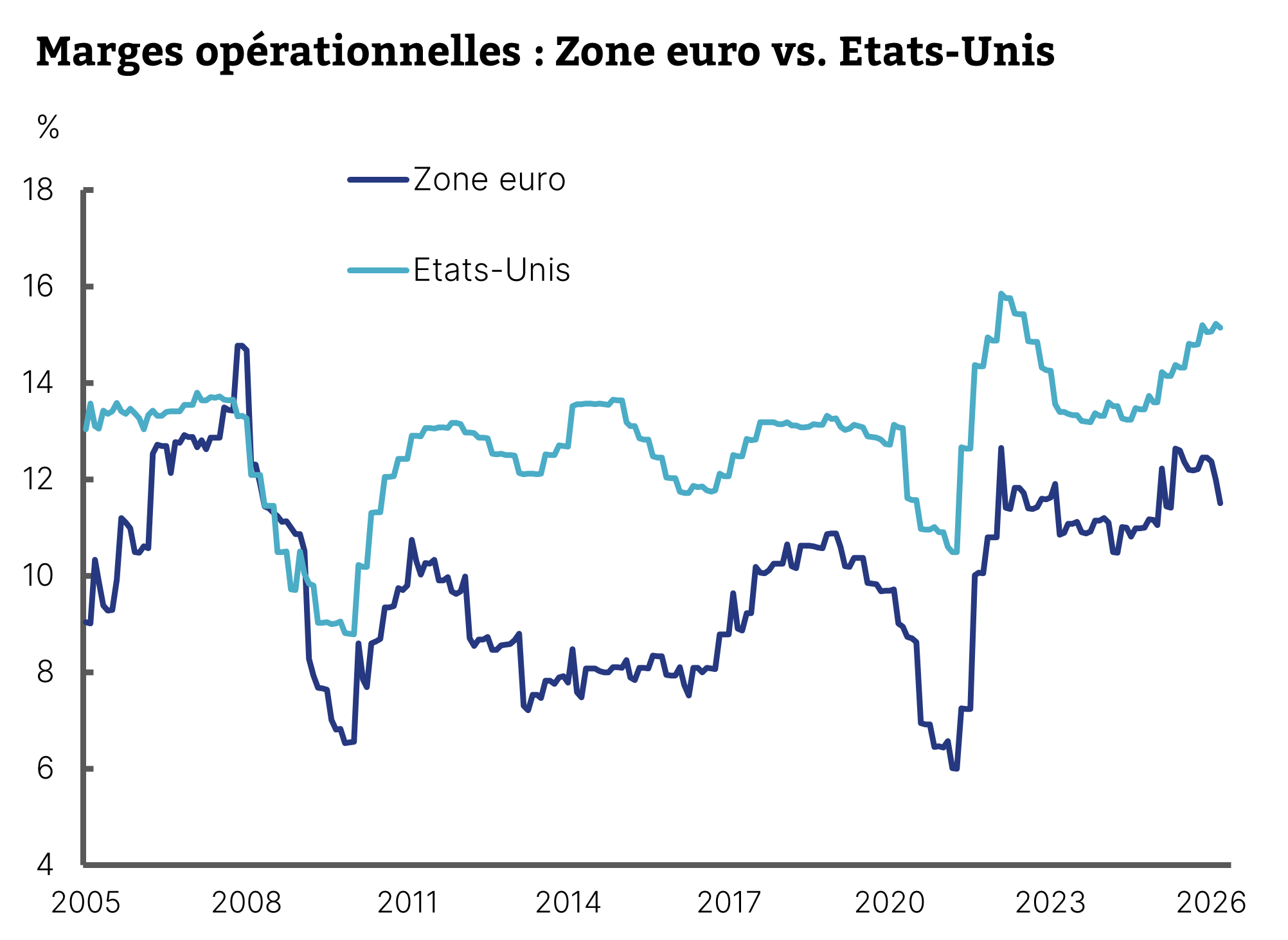

Tech is back. Au-delà des facteurs de court-terme, les fondamentaux restent porteurs sur les marchés actions. La dynamique bénéficiaire est favorable grâce à des marges opérationnelles exceptionnelles aux Etats-Unis et en redressement en Europe (Graphique 3). La saison des résultats qui vient de commencer confirme ce diagnostic avec une majorité de surprises positives. Un secteur sort particulièrement du lot, la technologie américaine. Pour ne rien gâcher, la valorisation du secteur est repassée en dessous de celle du marché au global, ce qui n’avait pas été le cas depuis 2021. Nous avons donc renforcé ce secteur récemment dans les allocations.

Des marges opérationnelles très élevées

Source : Bloomberg, Equinoxe – avril 2026

Cool comme le crédit. Sur le crédit, la dynamique a été largement similaire puisque l’écartement des spreads en mars a été effacée ce mois. Il est intéressant de noter que les inquiétudes sur la dette privée aux Etats-Unis n’ont pas contaminé le crédit coté, puisque le High Yield américain reste selon nos métriques très cher et moins attractif que ses équivalents européens. Nous continuons de suivre la dette émergente qui a été l’une de nos convictions depuis l’an dernier et qui atteint des niveaux très chers. La résilience a été bonne en mars mais le potentiel de gains est érodé.

Bon billet vert. Enfin, le dollar a bien joué son rôle de refuge durant les turbulences et a logiquement rendu ses gains en avril. La politique monétaire relative avec l’Europe a aussi été défavorable puisque le marché anticipe des hausses de taux ici et des baisses là-bas. Encore une fois, nous ne sommes que moyennement convaincus et pensons qu’avoir une exposition au dollar sur le niveau actuel de 1,18 est attractif, d’autant que la zone euro reste fragilisée par la hausse récente des taux d‘intérêt de long terme et l’élection française qui vient.

Portez-vous bien !

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.