Pour les lecteurs pressés, les points clés :

> Les annonces de Trump ont déclenché une baisse des marchés mais la correction était mûre et couvait depuis un moment.

> Méfions-nous des narratifs, qui changent très vite, et concentrons-nous sur la discipline d’investissement : acheter les bons actifs au bon prix, sans chercher à trouver les points bas.

> Nous sommes acheteurs dans cette baisse, notamment au-travers de produits structurés qui bénéficient aussi de la hausse de la volatilité.

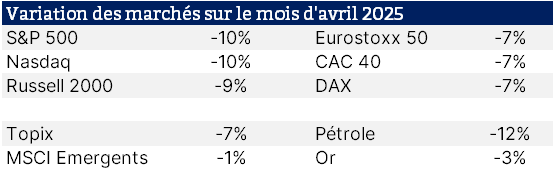

Liberation Day devient Liquidation Day. Les annonces du Président Trump le 2 avril ont déclenché une forte baisse des marchés sur les jours qui ont suivi. Le S&P 500 perd environ 10% sur deux jours jeudi et vendredi, et affiche de nouveau une baisse aujourd’hui avant l’ouverture. Les autres marchés subissent le même sort : le Nasdaq et le Russel 2000 aux Etats-Unis chutent de 12%, l’Europe et l’Asie accompagnent la baisse (Graphique 1). Le narratif dominant est le suivant : le protectionnisme met fin au système de libre-échange multilatéral qui prévaut depuis les années 1950, la récession arrive aux Etats-Unis mais l’inflation empêchera la Fed de baisser ses taux, la profitabilité des entreprises sera durablement obérée.

Les Etats-Unis entraînent le reste du monde

Source : Bloomberg, Equinoxe – données au 4 avril 2025

La lessiveuse. L’erreur à ne pas commettre est de croire que la baisse de 15% des marchés correspond à la gravité des annonces de D. Trump. En pratique, cela n’a que peu de rapport. En fait, ces annonces sont essentiellement le déclencheur d’une correction qui couvait depuis plusieurs semaines. Les investisseurs étaient très lourdement investis sur les marchés américains, aussi bien les institutionnels, les hedge funds et les petits porteurs. Parmi cette typologie, beaucoup sont contraints par des critères de risque qui impliquent que la hausse de la volatilité génère des ventes forcées. Autrement dit, peu importe ce qu’ils pensent des marchés, ces investisseurs doivent vendre pour rester dans les clous de leurs mandats de gestion.

Guerre des nerfs. Notre rôle dans ce contexte est de garder la tête froide et de ne pas chercher à prédire l’avenir. Nul ne sait ce qui va se passer, même pas D. Trump lui-même. L’expérience montre plutôt que la meilleure gestion cherche à acheter de bons actifs au bon prix, sans se soucier de trouver les points bas. Peut-être que les annonces de Trump ne sont que le point de départ de négociations qui aboutiront à des annulations de ces mesures, peut-être que la Fed pliera et coupera les taux pour soutenir l’économie. Peut-être qu’au contraire, D. Trump ira jusqu’au bout. L’avenir n’est pas écrit. Mais la capacité de nos placements à générer de la performance s’écrit par le prix auquel on les achète.

So 2018. Pour nous, le modèle le plus proche de ce qui se passe actuellement est la correction de fin 2018. En décembre, le marché perdait environ 20% en quelques semaines dans un contexte de guerre commerciale avec la Chine, sur fonds de craintes de récession aux Etats-Unis et de hausse des taux par la Fed. Le narratif avait ensuite tourné et le marché avait regagné tout le terrain perdu dès janvier 2019. Cet épisode illustre combien les narratifs changent vite et qu’il est très périlleux de faire de l’investissement en lisant les journaux.

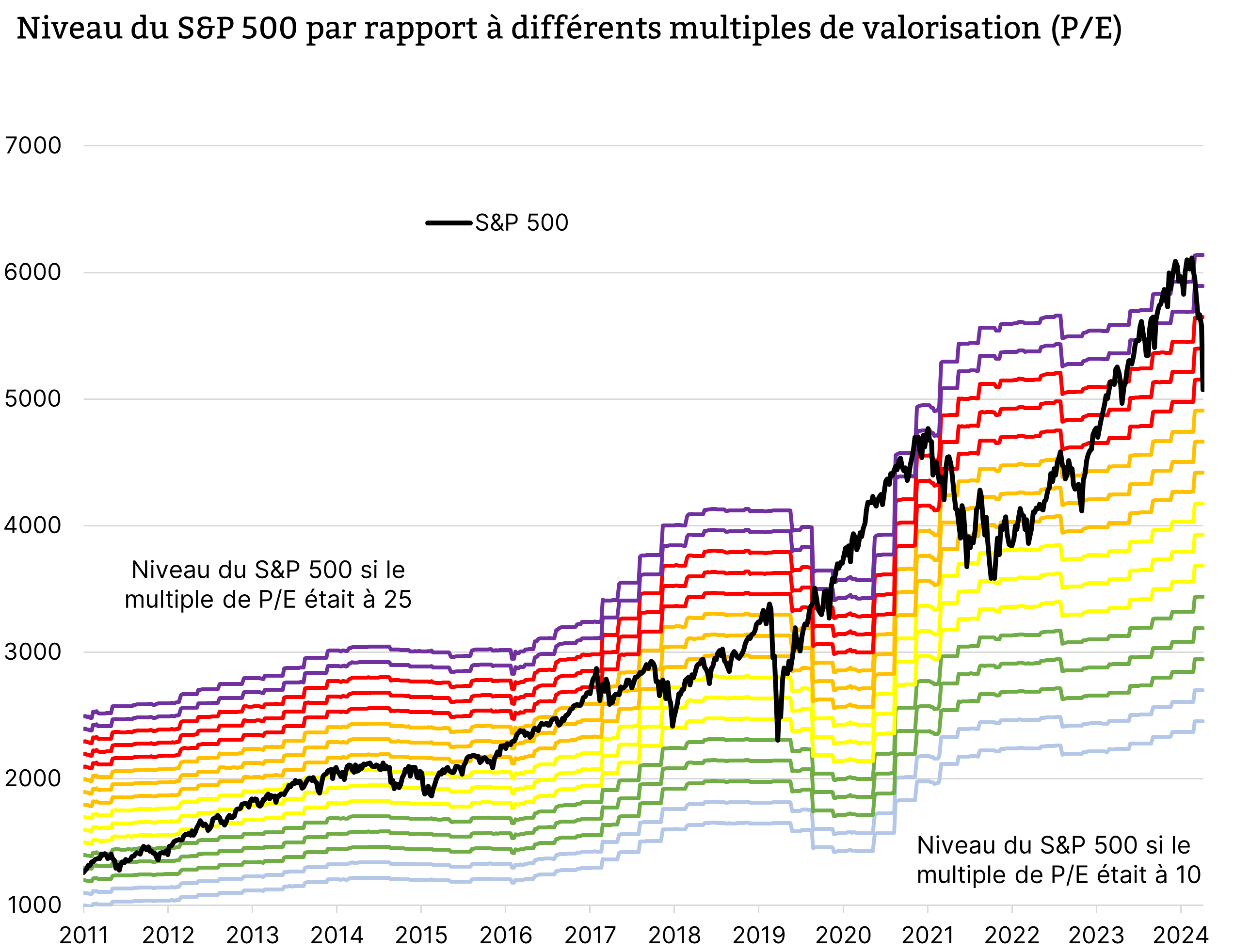

De très cher à cher. Dès lors, nous sommes plutôt à l’achat dans cette baisse. Aujourd’hui, le S&P 500 a baissé mais n’est pas encore bon marché. Selon nos mesures, il se paie toujours à un multiplie de P/E (Prix/Bénéfices) supérieur à sa moyenne de long terme (Graphique 2). Il est donc pertinent d’en détenir un peu plus, mais ce n’est pas encore l’affaire du siècle.

Le S&P 500 a chuté mais reste un peu cher à ce stade

Source : Bloomberg, S&P, Equinoxe – avril 2025

Le moment des structurés. Le moment est surtout particulièrement opportun pour les produits structurés qui permettent de capturer non seulement la baisse des marchés, mais aussi la hausse de la volatilité. Nous sommes donc très actifs sur cette classe d’actifs et revenons notamment sur des indices, ce que nous n’avions pu faire depuis 2023. Les bancaires européennes retrouvent de l’attrait, de même que le Nasdaq et les notes iTraxx sur le crédit européen de qualité.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.