Pour les lecteurs pressés, les points clés :

> Est-ce les banques qui causeront la récession ou la récession qui perdra les banques ? C’est la question de Pâques de la poule et l’œuf.

> Le marché actions s’est bien repris mais, sous la surface, pas mal de choses ont changé. Gardez un œil sur la saison des résultats qui commence.

> Des investisseurs nerveux devraient maintenir une volatilité élevée cette année. Investissons de manière opportuniste sans se précipiter.

> Nous privilégions la qualité au détriment des cycliques, sauf quand la valorisation est vraiment trop basse comme sur les financières actuellement.

Macro

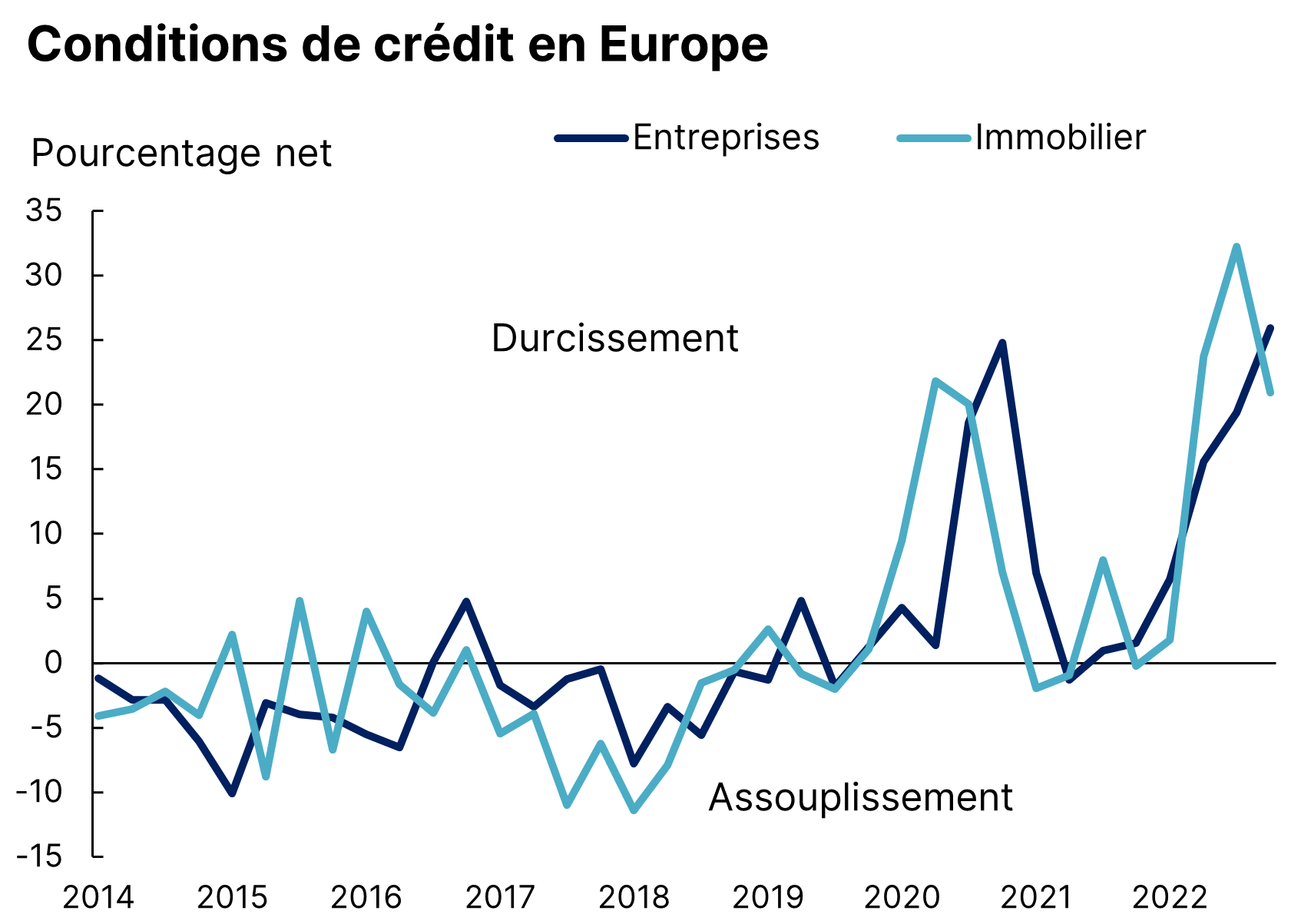

Sur quel pied danser. Le cycle économique demeure particulièrement peu lisible en cette fin de premier trimestre. Si la conjonction de plusieurs chocs négatifs renforce la conviction qu’une récession est probable cette année, d’autres indicateurs continuent de défier la gravité. Récemment, le choc sur les banques a continué d’alimenter la thèse pessimiste. La chute de plusieurs banques régionales aux Etats-Unis, même si elle n’a rien de systémique d’un point de vue de stabilité financière, devrait durcir les conditions de crédit à l’économie réelle. Le phénomène est le même en Europe, où, en plus de la hausse des taux d’intérêt, les conditions d’octroi de crédit sont nettement plus restrictives (Graphique 1). Ce mécanisme est la première étape d’un ralentissement d’activité, puisqu’il précède généralement une baisse de l’investissement des ménages et des entreprises.

Durcissement des conditions de crédit bancaire

Source : BCE, Equinoxe – mars 2023

To spend or not to spend. L’autre question centrale est la tenue de la consommation des ménages. Le cycle actuel a ceci de particulier que les ménages partaient d’une position financière très favorable, liée à l’excès d’épargne pendant la pandémie. Aujourd’hui, cette épargne est largement entamée et la consommation redevient essentiellement dépendante des revenus, donc de l’emploi et des salaires. Ces derniers jours, le ralentissement des offres d’emploi suggère que le marché du travail est en train de se détériorer, confirmé par l’augmentation du nombre d’inscriptions au chômage. La croissance des salaires commence elle-aussi à se tasser. La conclusion pour nous est que la croissance américaine sera au mieux très faible dans le reste de l’année, mais probablement négative.

Question de priorité. Coté banques centrales, on est toujours dans un dilemme douloureux. L’inflation est élevée et persistante, à 7% en mars en zone euro, avec des tensions sur l’alimentaire (+15%) mais aussi sur les prix cœurs (hors alimentaire et énergie) qui progressent de 6% sur l’année. Dans ce contexte, un risque de récession ne peut être que secondaire et la poursuite de la hausse des taux se poursuivra plus longtemps, jusqu’à juin probablement. Nous pensons que les tensions bancaires ne changeront rien à cette trajectoire en Europe, mais pourraient davantage entrer en ligne de compte aux Etats-Unis.

Bon vieux temps. La bonne nouvelle pour la conjoncture mondiale est que la Chine confirme son rebond. Alors que la confiance des entreprises aux Etats-Unis a baissé en mars, elle a atteint en Chine son plus haut niveau depuis près d’une décennie, grâce en particulier au secteur des services. Le nouveau cap de l’administration Xi semble être un soutien clair à l’économie, ainsi qu’une détente vis-à-vis des grandes entreprises, comme en témoigne le compromis trouvé avec Ali Baba (démembrement en 6 sociétés indépendantes). Pékin renoue avec les vieilles recettes d’antan qui ont fait le miracle chinois des années 2000.

Pas de lumière au bout du tunnel. Même du point de vue géopolitique, la politique du « loup solitaire » semble révolue, à l’image de la visite récente du Président Macron en Chine. S’il n’est pas question de lâcher la Russie, la Chine semble de nouveau disposée à s’engager dans la communauté internationale. Le rôle de l’Empire du Milieu devrait d’ailleurs être clé dans l’éventuelle résolution du conflit ukrainien. Sur le plan militaire, personne ne voit d’issue claire. L’offensive russe du printemps autour de Bakhmout a largement échoué et l’enlisement militaire appelle une solution diplomatique. A surveiller également, la situation au Proche Orient, où la situation chauffe entre Israël et le Liban, dans un contexte de politique intérieure israélienne explosive qui pourrait favoriser l’escalade.

80 sinon rien. La géopolitique du pétrole est elle-aussi active, avec la semaine dernière une baisse surprise de production décidée par l’Arabie Saoudite. Alors que les craintes de récession et donc de baisse de la demande d’hydrocarbures avaient amené le prix du pétrole à 70$, le chef de file de l’OPEP a décidé de soutenir les prix en réduisant la production. Il est clair que l’OPEP souhaite un prix du baril entre 80 et 100$ pour pouvoir financer ses déficits budgétaires et plans d’investissement. Une décision unilatérale qui ne fait pas les affaires de ceux qui travaillent à la baisse de l’inflation.

Allocation de portefeuille

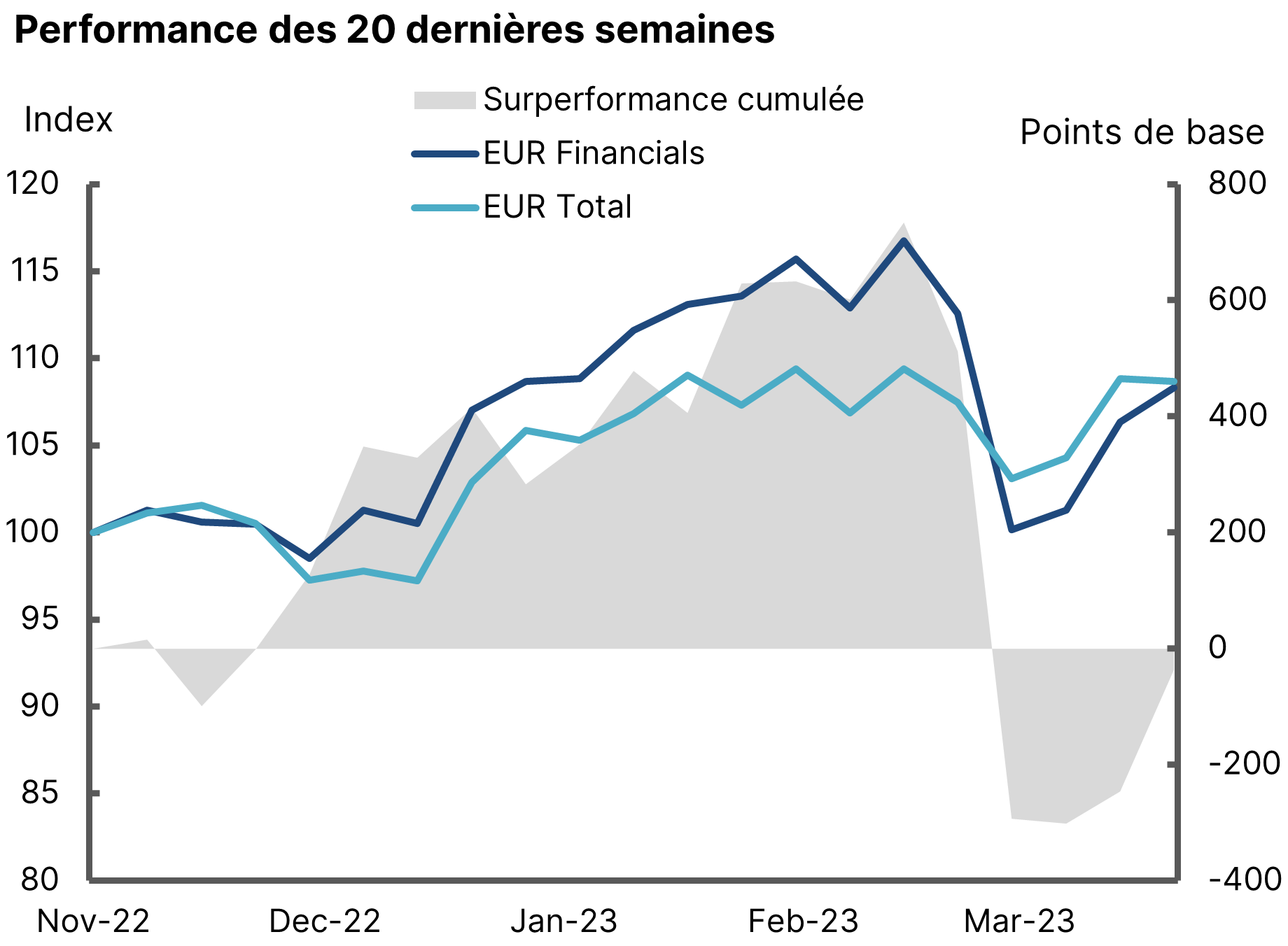

Deux salles, deux ambiances. Le premier trimestre aura donc été sur le papier très favorable aux marchés actions, notamment européens, qui sont en hausse de plus de 10% cette année. Pourtant, le marché reste nerveux et clivé entre partisans d’un rebond durable et Cassandres qui annoncent la chute. A y regarder de plus près, l’essentiel de la performance s’est finalement faite en janvier, à l’exception du Nasdaq qui signe aussi un mois de mars canon pour afficher 20% de gains en 2023. La correction de début mars, à la suite des inquiétudes bancaires, a été rapidement effacé mais sous la surface, des changements s’opèrent.

Changement de moteur. Alors que le début d’année a été porté par les valeurs cycliques, notamment financières, le rebond récent s’est fait grâce aux valeurs de qualité et défensives. Les bancaires européennes, qui caracolaient en tête, n’ont pas beaucoup récupéré du choc Credit Suisse (Graphique 2), tandis que les bancaires américaines sont scotchées à -19% depuis le début de l’année. D’un point de vue factoriel, Croissance et Qualité sont en tête, tandis que Value et petites capitalisations sont en queue de peloton. Le marché a donc évolué depuis janvier et pris un tour plus prudent.

Les bancaires n’ont pas tellement récupéré

Source : Bloomberg, MSCI, Equinoxe – avril 2023

Greedflation. D’un point de vue fondamental, la bonne tenue de certains secteurs actions est aussi liée au fait que les entreprises ont tiré parti du choc inflationniste pour augmenter leurs prix et restaurer leurs marges. C’est ce qu’on appelle la « greedflation ». Avec la saison des résultats qui commence la semaine prochaine, les déclarations des entreprises sur l’évolution de leurs marges seront scrutées. Les analystes anticipent que les bénéfices seront en baisse au T1 et T2 mais qu’une amélioration s’amorcera dès le second semestre.

Schizophrénie. Là où le marché semble schizophrène, c’est que ce scénario sur les bénéfices va totalement contre celui inscrit dans les marchés obligataires. En mars, les taux d’intérêt ont fortement chuté, reflétant des anticipations de récession et des baisses de taux des banques centrales dans la deuxième partie d’année. Le corollaire a aussi été la forte progression de l’or, qui est revenu au seuil symbolique des 2000$ l’once.

Patience et persistance. Cette tension entre deux directions rend les investisseurs sans grande convictions et donc assez erratiques dans leurs décisions. De notre point de vue, la bonne approche pour le moment est de rester très opportuniste : investir sans se précipiter et profiter de moments de faiblesse. Aujourd’hui, le secteur financier nous semble attractif en dette et en actions, et un retour graduel sur la tech de qualité semble approprié si un point d’entrée apparaît. Les produits structurés semblent aussi une façon de monétiser le faible potentiel de hausse des marchés actions, en protégeant le capital d’éventuelles secousses à venir. Nous privilégions dans tous les cas des titres de qualité ou des indices diversifiés. Des produits en dollar peuvent améliorer le rendement de ces produits, avec un risque limité sur la devise depuis le rebond de l’EUR/USD à 1,10. Les actions chinoises ont plutôt déçu ces dernières semaines, mais restent aussi un segment intéressant à suivre.

La focale durable

Transition climat et inflation (I). La Banque de France nous donne une analyse des effets de la transition climatique sur l’inflation. Réponse courte : c’est compliqué, mais l’impact sera probablement une hausse des prix.

Transition climat et inflation (II). Selon les Echos, la réglementation carbone sur les logements neufs permet de réduite les émissions de 7 à 10 fois par rapport à l’ancien. Mais l’utilisation de matériaux comme le bois augmente leur prix.

Venise éternelle. Un article passionnant du NY Times sur l’adaptation de Venise au changement climatique. A Venise, comme ailleurs, c’est venu plus vite que prévu !

La transition au pas de charge. Une analyse intéressante de Christian Gollier sur Twitter du Shift Project, le plan de transformation proposé par l’association de Jean-Marc Jancovici. Il pose la question de la dictature éclairée et du respect des libertés devant les changements nécessaires.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe