Pour les lecteurs pressés, les points clés :

> La conjoncture s’améliore grâce aux soutiens budgétaires aux Etats-Unis, en Europe et au Japon.

> Néanmoins, l’incertitude augmente concernant la politique monétaire, avec une succession à la Fed et peut-être à la BCE.

> Le marché actions se focalise sur le pouvoir destructeur de l’IA plutôt que sur la création de valeur.

> Nous restons constructifs, notamment sur les actifs non-américains.

Macro

Inflexion(s). L’année 2026 a commencé sur les chapeaux de roue et beaucoup d’inflexions sont déjà à l’œuvre. Du point de vue économique, géopolitique et sur les marchés, certaines dynamiques des dernières années se poursuivent mais d’autres s’essoufflent. Regardons cela de plus près.

Optimisme. Le point de départ est que la dynamique cyclique est en amélioration. Aux Etats-Unis, les enquêtes de conjoncture ont accéléré et traduisent un nouvel optimisme des entreprises dans un contexte de baisse des taux d’intérêt, de libéralisation économique et d’accalmie sur les droits de douane. Les stimulus fiscaux sont à l’œuvre, aux Etats-Unis et en Allemagne, comme nous l’anticipions, mais aussi au Japon où les élections anticipées ont ratifié l’approche proactive de la Première Ministre S. Takaichi. Ainsi, les indicateurs de surprise économique – l’écart entre les anticipations des économistes et les publications de données – sont en nette amélioration.

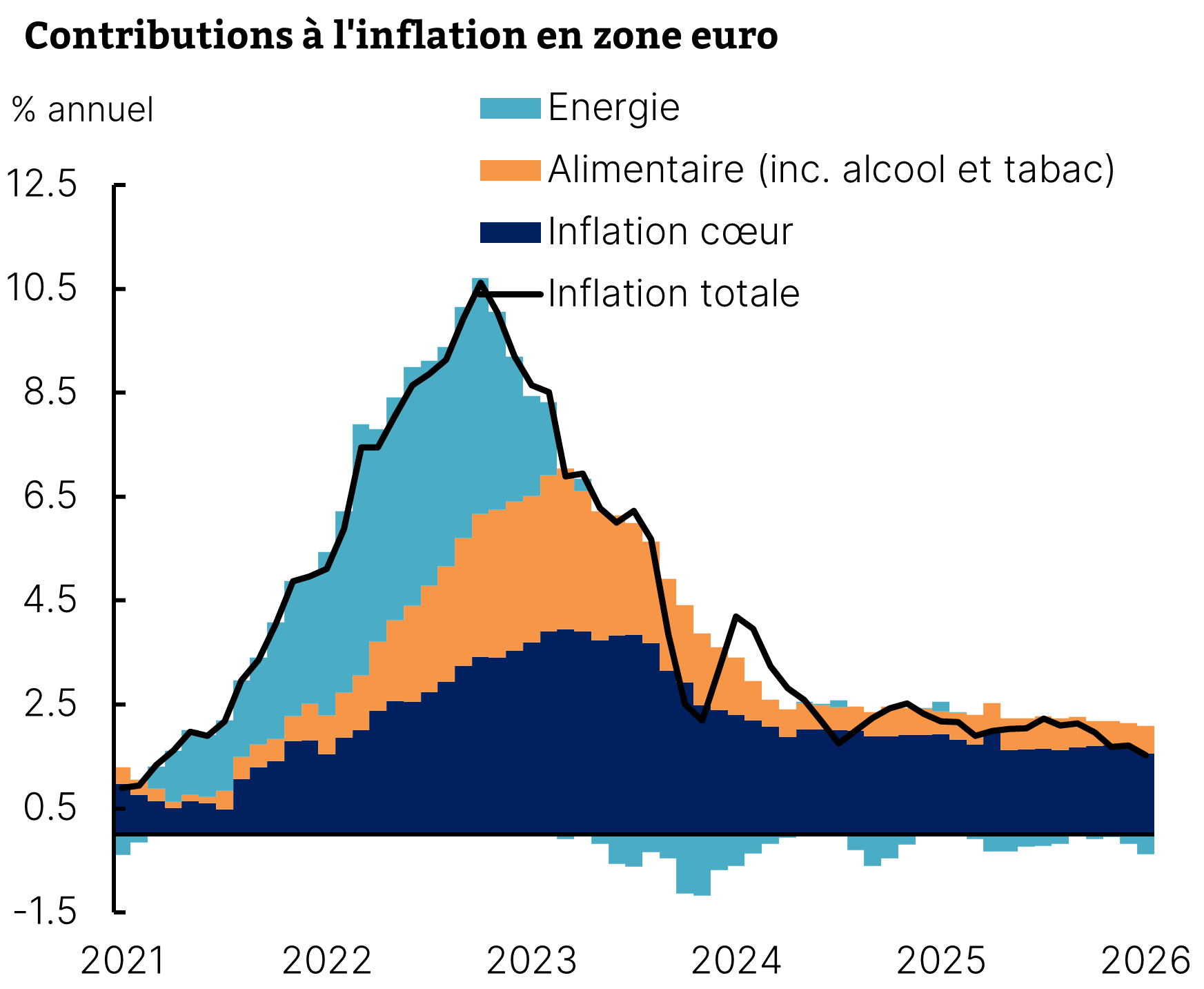

C’est la fin. L’inflation semble aussi un sujet du passé. En Europe, les données montrent un reflux lent de l’inflation dans les services, qui converge doucement vers 3% mais la dynamique reste maîtrisée pour les biens, l’alimentaire et l’énergie (Graphique 1). Cela permet d’espérer une poursuite de la progression du pouvoir d’achat des ménages, dans un contexte où le chômage reste globalement bas et les salaires en progression. Il ne faut pas oublier qu’au-delà de la morosité qui prévaut en France, l’Italie et l’Espagne continuent de bénéficier de taux de chômage historiquement bas, à 5,6% et 10% respectivement. Ainsi, la consommation des ménages devrait être l’un des moteurs principaux de la croissance en Europe cette année.

Reflux de l’inflation en Europe

Source : Eurostat, Equinoxe – février 2026

La grande démission. Plusieurs éléments perturbateurs pourraient venir troubler ce ciel bleu en 2026. D’abord, le Président Trump a acté la nomination de K. Warsh à la tête de la Réserve Fédérale au terme du mandat de J. Powell en mai. S’il était le candidat le plus « orthodoxe », avec un CV solide et une expérience de premier plan à la Fed entre 2006 et 2011, il s’est distingué par sa proximité avec le secteur financier et sa réticence au Quantitative Easing et à un soutien jugé excessif à l’économie. Ses moindres mots vont désormais être scrutés et interprétés, à un moment où le marché actions américain est fragile et dépendant d’un environnement de taux favorable. La surprise récente est que C. Lagarde pourrait elle aussi quitter son poste à la tête de la BCE avant son terme en 2027. Elle imiterait ainsi le Gouverneur de la Banque de France F. Villeroy de Galhau qui quittera aussi prématurément ses fonctions en juin, ce qui introduit une incertitude en matière de politique monétaire européenne. Il n’est pas interdit de penser que ces démissions ont un rapport avec les élections présidentielles de 2027 et la crainte de laisser le prochain Président français nommer ces fonctions essentielles.

Iran or not Iran. En matière politique, nous restons d’avis que les élections de mi-mandat aux Etats-Unis vont être un facteur de stabilité plutôt que de désordre. Même si historiquement, les années de mid-terms peuvent être chahutées, l’administration Trump semble avoir changé de braquet cette année : pour gagner en novembre, il faut soutenir l’économie et les ménages, et non plus mener des croisades contre la Chine ou l’Etat profond. Sur le plan extérieur en revanche, le Président reste focalisé sur le dossier iranien qui agite les marchés ces derniers jours. Nous sommes dans la phase de pression maximale que D. Trump affectionne pour négocier en position de force. Mais une intervention sur place resterait limitée à notre avis à des frappes localisées. Une intervention de plus grande ampleur est improbable, à la fois parce que l’Iran est un vaste pays qui nécessiterait beaucoup de moyens humains et financiers, et que ce type d’interventions est loin de faire l’unanimité dans le clan MAGA qui doit avant tout rester uni avant l’élection.

Allocation de portefeuille

La revanche de Schumpeter. Les marchés actions ont connu une inflexion de tendance claire en 2026. Nous posions la question d’une nouvelle année IA dans notre édition de janvier, et l’ironie fait que l’IA continue d’impacter les marchés mais de toute autre façon. Alors que les gagnants semblent avoir atteint un plafond de verre du fait de niveaux de valorisation élevés dont nous avons souvent parlé, c’est surtout sur les perdants de l’IA que le marché s’est concentré ces dernières semaines. C’est bien le phénomène de ‘destruction créatrice’ qui se déploie : l’IA n’est plus seulement vue comme une force de création de valeur, mais aussi une menace de plus en plus claire pour certains secteurs. C’est ce que les analystes appellent le « SaaSmageddon » – l’idée, notamment suite à la sortie par Anthropic de son « Claude Code », que l’IA pourra désormais permettre à n’importe qui de créer ses propres logiciels et que les sociétés de SaaS sont directement menacées. Mais la chute sur les marchés ne s’est pas arrêtée aux softwares, elle a aussi touché les sociétés d’audit, de gestion de fortune, de consultants, dans l’idée que le conseil sera désormais assuré par l’IA.

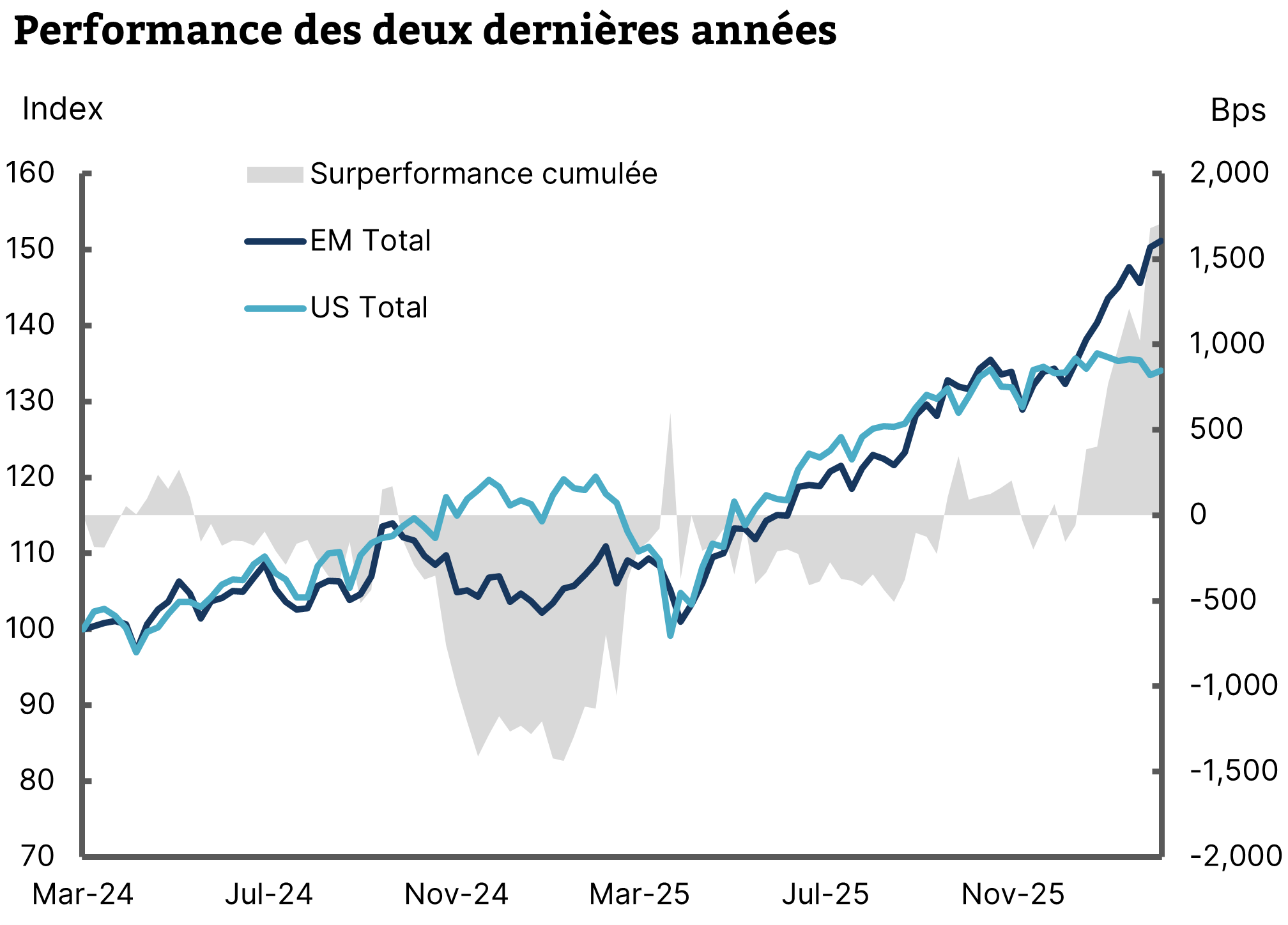

Rotation. Ce retournement violent du narratif autour de l’IA est à prendre avec des pincettes. Il correspond aussi à un moment d’essoufflement du marché américain et notamment du secteur Tech, après trois années de performance exceptionnelle, des valorisations élevées et un positionnement très tendu. Nous avons activement réduit nos expositions au secteur mais restons constructif sur les actions au travers des segments que nous affectionnons depuis plusieurs mois : Europe, marchés émergents, petites capitalisations (Graphique 2). La performance est déjà très forte depuis le début d’année mais le contexte reste porteur, entre les baisses de taux attendues, la dynamique cyclique et le rattrapage de valorisation. C’est donc un marché de rotation pour le moment, où la vieille économie reprend des couleurs par rapport à la nouvelle.

Surperformance des actions émergentes par rapports aux Etats-Unis

Source : Bloomberg, MSCI, Equinoxe – février 2026

Recalibrage. Nous restons aussi constructifs sur le marché du crédit qui bénéficie de l’environnement conjoncturel. Certes, les spreads sont désormais serrés, reflétant un marché cher, mais le portage reste correct dans les segments High Yield. Nous avons néanmoins recalibré nos expositions, en éliminant les stratégies qui n’offrent plus de valeur. En particulier, nous vendons les fonds datés, très à la mode depuis 2023, mais qui n’ont plus tellement d’intérêt et mieux vaut leur préférer des stratégies flexibles sans contrainte de maturité. Nous avons aussi réduit les CLO et augmentons l’exposition à la dette émergente en devise forte et en devise locale, qui offre les meilleures perspectives.

Divergence. Enfin, beaucoup de questions demeurent sur le dollar. Nous restons d’avis que le dollar ne devrait pas baisser davantage par rapport à l’euro, même si les deux changements à la tête des banques centrales accentuent l’incertitude. Force est de constater que le dollar reste stable depuis juin 2025 dans une fourchette entre 1,15 et 1,18 et que si nous avons brièvement touché 1,20, le marché n’a pas tenu. En revanche, nous anticipons une divergence dans le sens où le dollar pourrait s’affaiblir contre d’autres devises, notamment émergentes, qui restent fortement sous-évaluées.

Portez-vous bien !

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.