Pour les lecteurs pressés, les points clés :

> En cette période d’équinoxe, l’économie mondiale reste maussade mais des pousses vertes apparaissent.

> Nous pensons être à la fin de la hausse des taux, que ce soit en Europe ou aux Etats-Unis.

> Ce point d’inflexion ouvre des opportunités sur certains segments, comme les petites capitalisations.

> L’obligataire devient aussi moins vulnérable et retrouve une place naturelle dans les allocations.

Macro

Et pourtant elle tourne. Rien de bien nouveau sur le front macro mais toujours ce paradoxe : la plupart des modèles historiques suggèrent que l’économie américaine devrait être en récession. Et pourtant les instituts de prévision ont remonté leurs chiffres de croissance ces dernières semaines et se rendent à l’évidence : le scénario devrait plutôt être celui d’une croissance molle mais positive, autour de 1%, en 2024. Clairement l’héritage des politiques post-Covid et les plans budgétaires géants auront joué un rôle mais l’étonnante résilience de l’économie aux hausses de taux fera certainement l’objet de travaux savants dans les prochaines années.

Le printemps en automne. Un autre signe encourageant est une timide reprise depuis quelques semaines du cycle manufacturier mondial. Celui-ci, de nos jours, s’origine d’abord dans le secteur de l’électronique en Asie. La sortie de l’iPhone 15 n’y est certainement pas étrangère. Les ventes de semiconducteurs, le commerce mondial de marchandises, sont des baromètres fiables qui sont récemment repassés en territoire positif. Les entreprises manufacturières américaines et françaises déclarent aussi une amélioration des perspectives. Ces éléments constituent à ce stade ce que les Anglais appellent des « pousses vertes », c’est-à-dire des signaux faibles. Mais ne boudons pas les bonnes nouvelles.

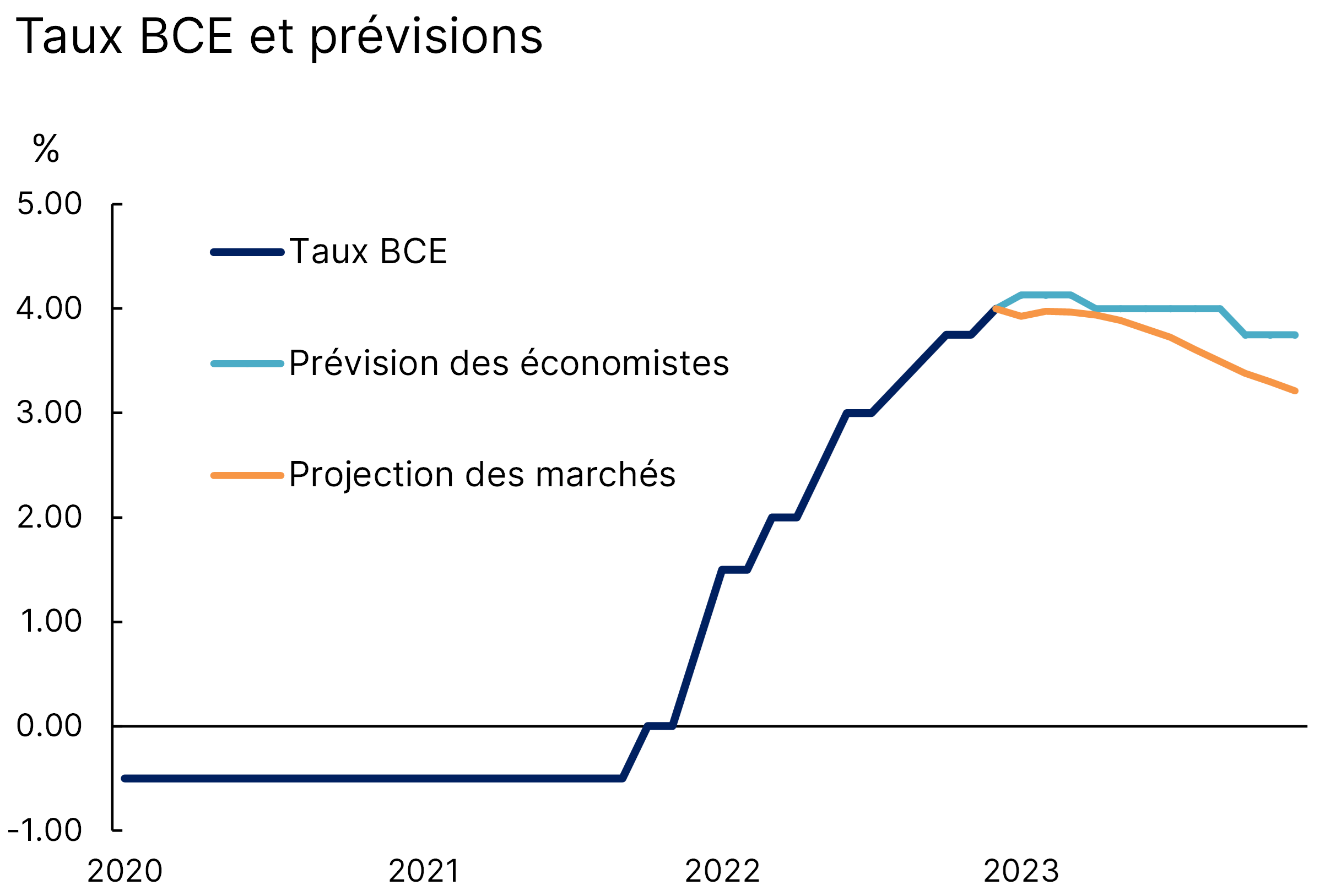

What goes up must go down. La nouveauté des derniers jours est plutôt venue des banques centrales, qui restent le déterminant principal des variations de marchés depuis l’été. Comme évoqué dans le dernier Télescope, l’inflation a amorcé sa trajectoire baissière mais cette dynamique est freinée par la flambée des prix de l’énergie. La BCE a surpris les marchés lors de sa réunion de septembre en suggérant que la hausse des taux, portés à 4%, serait probablement la dernière. Elle a néanmoins pointé que ce niveau élevé devra être maintenu assez longtemps pour assurer un retour de l’inflation à 2%. Pour paraphraser la Banque d’Angleterre, la trajectoire des taux aura la forme de la Table Mountain sud-africaine. Dès lors, le débat est désormais asymétrique et se concentre sur le calendrier des baisses de taux en 2024, avec un écart notable d’interprétation entre les économistes et les marchés financiers (Graphique 1).

La BCE au pic

Source : Bloomberg, Equinoxe – septembre 2023

Quand y en a plus… Autant la BCE a livré une bonne surprise aux marchés, autant la Fed a fait l’exact inverse. Sans modifier ses taux, elle a renforcé son discours restrictif en suggérant qu’une dernière hausse était toujours envisageable avant la fin d’année et que les baisses de taux n’étaient pas du tout à l’ordre du jour. Pour autant, la Fed analyse que le taux neutre de long terme se situe à 2,5%, soit la moitié du niveau actuel. Nous ne pensons pas qu’une hausse sera nécessaire cette année et tablons donc sur le fait que nous sommes finalement au pic de la remontée des taux à l’échelle mondiale. Cela a des conséquences importantes sur l’allocation d’actifs.

Allocation de portefeuille

Pas au bout du tunnel. Nous sommes toujours bien installés dans le tunnel sur le marché actions et le manque de conviction que nous décrivions il y a 15 jours est fermement adossé à la question des perspectives sur les taux. Suite à l’annonce de la BCE, les marchés ont gagné près de 2%. Suite à celle de la Fed, ils les ont reperdus. Il n’est donc pas à exclure que plus de clarté vers la fin d’année débloque la situation par le haut. Néanmoins, deux problèmes se posent pour un vrai potentiel de hausse : les valorisations sont très élevées et les fondamentaux des entreprises déjà excellents. Pour nous, il convient donc de se concentrer sur les gagnants relatifs de cette inflexion, à savoir les segments de la cote pas trop chers et qui pourraient améliorer leur dynamique de bénéfices.

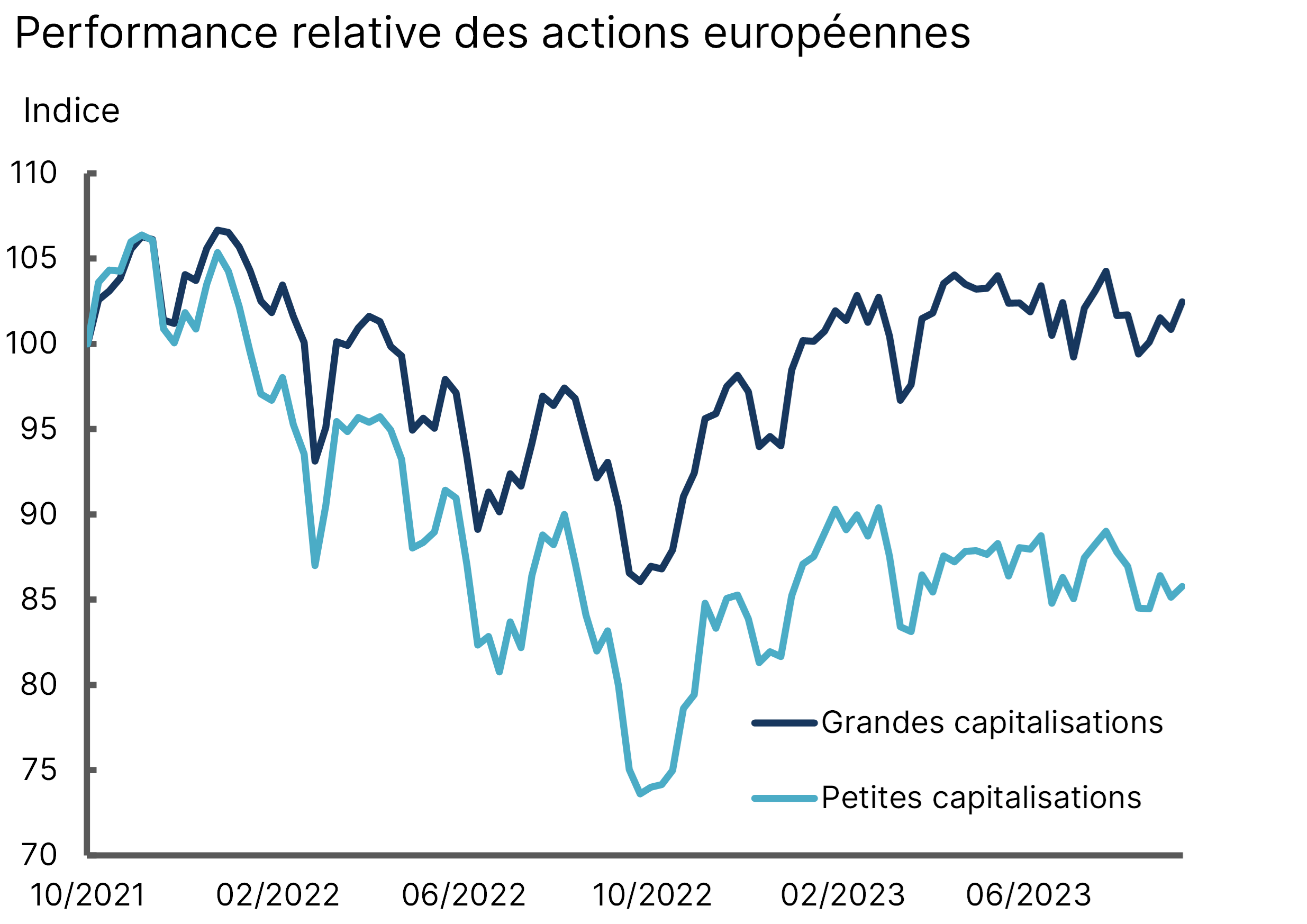

Small is beautiful. Les valeurs qui semblent offrir le plus de potentiel dans ce contexte sont les petites capitalisations. Leur performance a été franchement décevante cette année, notamment en relatif par rapport aux grande entreprises (Graphique 2). Si bien que leur décote est aujourd’hui à des niveaux historiques. Il est logique que ces petites entreprises, souvent plus endettées et plus vulnérables, soient pénalisées par la hausse des taux et l’incertitude économique. Si l’horizon se dégageait, nous pourrions avoir un rattrapage important. Il est temps de vous intéresser de nouveau à votre PEA-PME.

Le moment pour les petites capi ?

Source : MSCI, Equinoxe – septembre 2023

Bonheur des uns, malheur des autres. Un autre segment à surveiller de près est les marchés émergents, qui ont connu des destins contrastés depuis 2022. Si la Chine est sur un sillon qui lui est propre et engluée dans ses questionnements existentiels, d’autres marchés pourraient retrouver des couleurs. Dans un contexte où les prix du pétrole reviennent à des niveaux élevés entretenus par l’OPEP, les producteurs de matières premières d’Amérique latine sont à garder à l’œil. A l’inverse, les importateurs de pétrole comme l’Inde ou la Turquie, qui ont connu des performances exceptionnelles récemment, pourraient être pénalisées.

La dette, oui mais comment ? La stabilisation des taux a aussi des implications évidentes pour le marché obligataire. Pour les investisseurs prudents, nous pensons que la classe d’actifs redevient moins risquée, permet de s’offrir des rendements corrects et de se protéger en cas de chocs de marché. Autrement dit, elle retrouve une place de choix dans une allocation. En pratique cependant, l’obligataire ne se prête pas bien à l’investissement en ETF, à la différence des actions, et les lignes directes ne sont pas possibles. Il requiert donc une sélection méticuleuse des supports d’investissement. Heureusement, Equinoxe est là 🙂

La focale durable

Chaleur humaine. Nous vivons peut-être une parenthèse inédite de l’histoire de l’humanité. La population mondiale est passée de 2 à 8 milliards en 100 ans. Mais les démographes s’accordent non seulement sur le fait que le pic est proche, probablement autour de 10 milliards vers 2080, mais que nous pourrions revenir à 2 milliards d’ici 300 ans.

Révolution marginaliste. Concert d’éloges à l’occasion du décès de Marcel Boiteux, ancien dirigeant d’EDF et architecte du nucléaire en France. Il a notamment été à l’origine du système tarifaire fondé sur le coût marginal de long terme.

AOP Sussex. Ce n’est plus une plaisanterie, le Royaume-Uni devient un producteur de vin sérieux et bénéficie d’une première AOP.

Ceux qui m’aiment prendront le train. Tout le monde s’accorde pour faire du train le fer de lance des mobilités décarbonées. Pourtant, les prix des billets ne baisseront pas. Pourquoi ? Le plan de relance du ferroviaire de 100 milliards annoncé par l’Etat doit être autofinancé par la SNCF. Dommage.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe