Pour les lecteurs pressés, les points clés :

> La France connaît une croissance atone depuis 2023, après deux années de rattrapage post-Covid. En 2024, l’objectif de 1% semble optimiste.

> La clé résidera dans le rebond de la consommation des ménages, plombée par l’inflation et le coup de froid sur l’immobilier.

> Sur les marchés, Nvidia crée l’emballement et tire les indices de record en record. Les actions sont chères, mais peuvent le rester longtemps.

> Le regain d’intérêt sur le cuivre pourrait remettre à l’honneur les actions de la thématique transition climatique et les minières.

Macro

Atonie. En l’absence de nouvelles majeures dans l’économie mondiale, concentrons-nous dans cette édition sur la situation de la France en ce début 2024. Confirmé par l’INSEE fin janvier, le PIB a de nouveau stagné au T4 et clôture l’année 2023 avec une croissance de 0,9%. Ce chiffre médiocre suit deux années de rattrapage post-Covid (2021 : 6,4%, 2022 : 2,5%) et un affaissement était à prévoir. Néanmoins l’absence de dynamique se confirme dans le détail : seul le deuxième trimestre a enregistré une croissance positive quand les trois autres étaient à zéro. Sur les 0,9% de croissance, plus d’un tiers provient de l’acquis de 2022 (l’effet en 2023 de la croissance fin 2022).

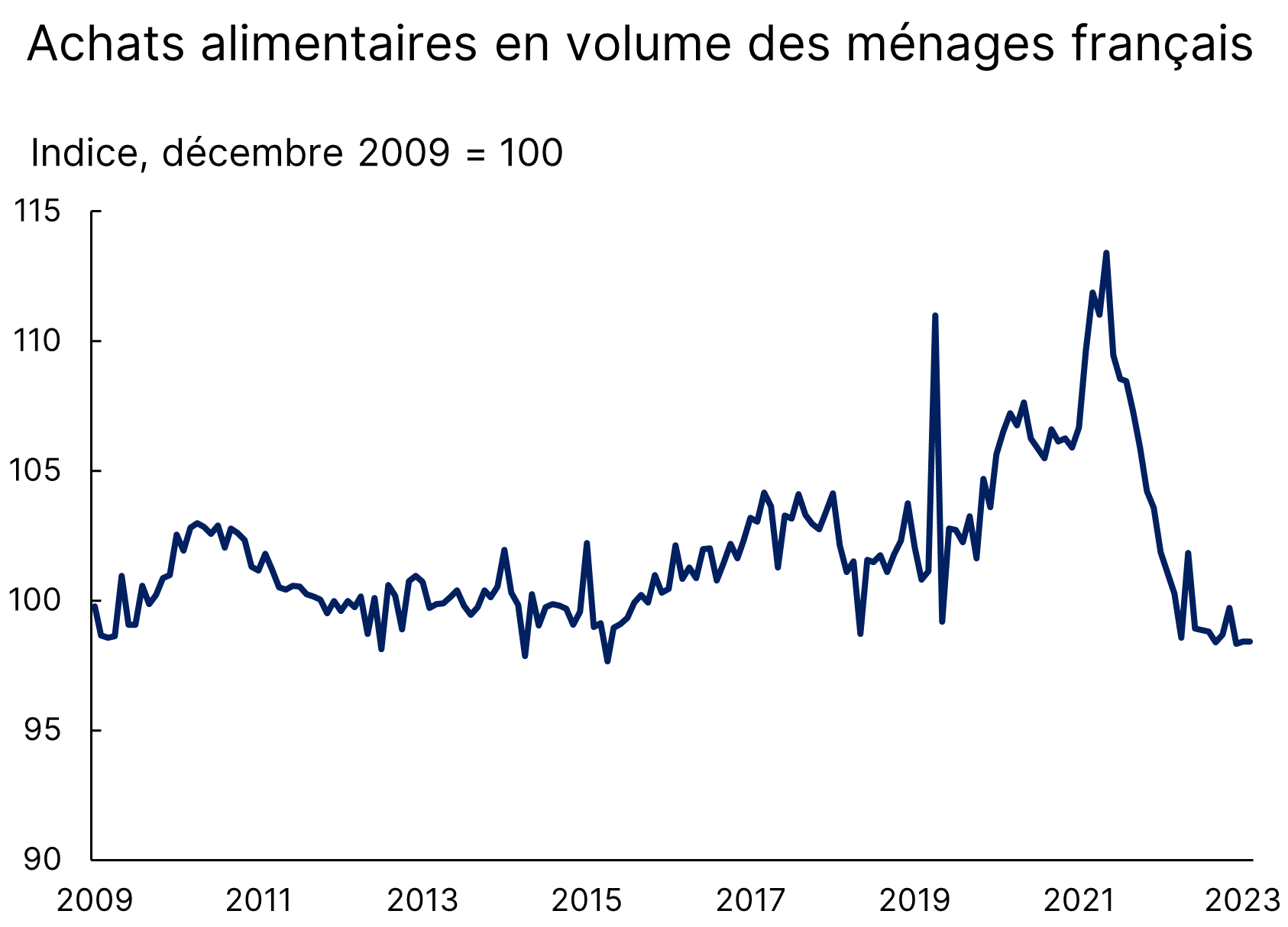

Régime forcé. Considérant que la consommation des ménages compte pour plus de la moitié du PIB, c’est bien le premier moteur de la croissance française. Or ce moteur a fortement ralenti depuis l’été 2022, en coïncidence parfaite avec le choc d’inflation. La consommation a crû de 0,7% en 2023, son rythme le plus lent, hors Covid, depuis 2013. La trajectoire des achats alimentaires fait froid dans le dos (Graphique 1) : suite à une envolée pendant le confinement, ils se sont écroulés depuis 18 mois et se trouvent aujourd’hui en deçà de leur niveau de 2009.

Les Français se serrent la ceinture

Source : Banque de France, Equinoxe – février 2024

Regarder vers l’avenir. Pour 2024, le Ministre de l’Economie B. Lemaire a récemment abaissé la prévision de croissance à 1%. Le consensus des économistes est plutôt aujourd’hui à 0,7% et notre propre prévision à 0,8%. Nous anticipons un léger redressement de la consommation mais une détérioration de la balance commerciale due à un rebond des importations. L’investissement restera plombé par la correction du marché de la construction, qui ne bénéficiera que lentement de la baisse des taux d’intérêt et de probables mesures de soutien de politiques publiques. La dépense publique devrait, elle, se maintenir à des niveaux corrects en dépit des économies annoncées par le Ministre.

Fils prodigue. Du point de vue des finances publiques, le déficit 2023 s’annonce autour de 4,9% du PIB. L’objectif de la Loi de Finance 2024 est de ramener ce déficit à 4,4% mais avec une hypothèse initiale de croissance à 1,4%. L’abaissement récent à 1% implique de moindres recettes fiscales et donc de nouvelles mesures d’économies. B. Lemaire a égrené quelques pistes, notamment au niveau des agences de l’Etat, de la PrimRenov’ et d’autres crédits ministériels (écologie, aide au développement). Cet objectif n’est pas fantaisiste mais pas archi crédible non plus, tout comme celui de revenir à un déficit de 3% à l’horizon 2027. La menace d’une nouvelle dégradation de la notation est claire, notamment chez S&P qui a maintenu en décembre le pays en perspective négative.

Allocation de portefeuille

Tout feu, tout flamme. Les marchés continuent de pousser plus haut. C’est la micro plus que la macro qui porte la dynamique, c’est-à-dire les annonces de bénéfices par les entreprises. Cette semaine, l’entreprise numéro 1 du moment a annoncé des résultats exceptionnels : Nvidia a enregistré une croissance de 265% de ses revenus au T4, citant un « point de bascule » sur l’intelligence artificielle et une hausse massive de la demande pour la puissance de calcul de ses puces. Comme pendant la ruée vers l’or, c’est le vendeur de pelles qui en profite le plus.

Soleil levant. Sur les actions, les indices volent de records en records. Les 5000 points que nous évoquions dans le dernier Télescope pour le S&P 500 ont été atteints et nous anticipions un tassement à partir de ce niveau – à confirmer. Les Etats-Unis ne sont pas en tête des performances cette année, position qui revient au Nikkei japonais qui retrouve son sommet de … 1989 ! Le CAC 40 est lui aussi en route vers les 8000 points, grâce notamment à la résurgence de LVMH dont nous avons beaucoup parlé. Le contraste avec le tableau décrit dans la première partie de cette newsletter est saisissant. Pour autant, la dispersion reste forte sur la cote, avec des secteurs plus en difficulté, comme l’énergie, les minières ou les services aux collectivités. Les financières, l’un des gros performeurs de 2023, sont aussi plutôt en retrait en dépit de résultats très satisfaisants sur la fin d’année.

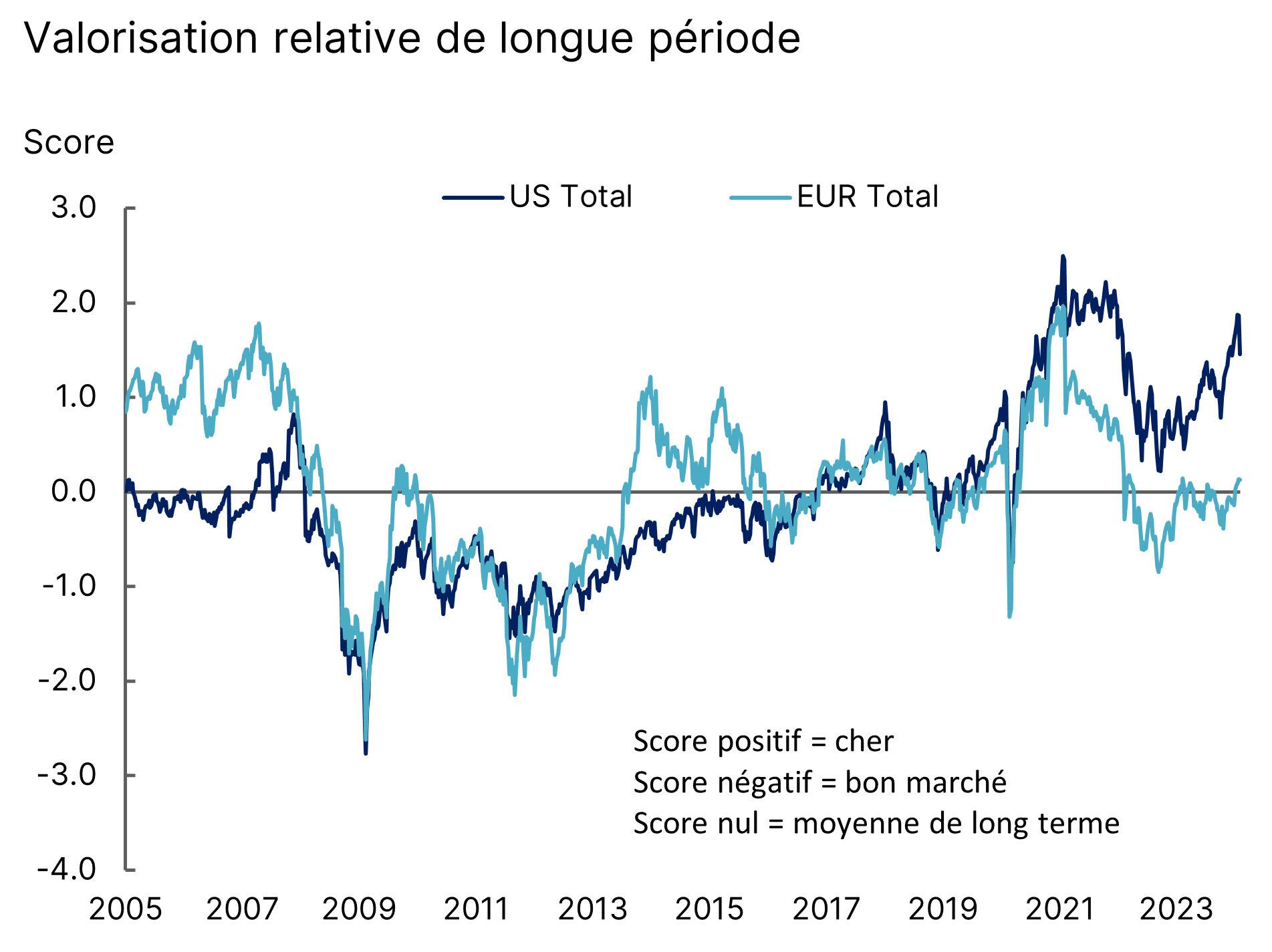

Aller plus haut. Il est donc temps de ressortir les métriques de valorisation pour jauger de la pérennité de ce « bull market ». La valorisation n’est jamais un bon outil pour évaluer le timing car survalorisation et sous-valorisation peuvent durer longtemps. Néanmoins, c’est un bon indicateur du potentiel de moyen terme, à la hausse ou à la baisse. Aujourd’hui, la valorisation du marché américain est élevée, portée par les fameux 7 Magnifiques, mais moins qu’en 2021 par exemple (Graphique 2). L’écart avec l’Europe est massif, mais c’est déjà le cas depuis 3 ans. Au total, la position prudente est d’être exposé un peu à ce marché mais garder des munitions car le point d’entrée pourra clairement être meilleur plus tard dans l’année.

Les Etats-Unis seuls au monde

Source : Bloomberg, MSCI, Equinoxe – février 2024

Le métal rouge. Alors que la thématique climatique a complètement perdu pied depuis 2021, le regain d’optimisme sur le cycle manufacturier mondial fait reprendre espoir aux investisseurs dans les matières premières. Le pétrole est plutôt lié à la situation géopolitique (Russie et Iran) mais le cuivre est un bon indicateur. Avec les plans d’investissement sur la transition en cours de déploiement en Europe et aux Etats-Unis, la demande d’électrification pourrait redevenir un moteur de performance, surtout que les stocks de cuivre ont commencé à baisser. Chez Equinoxe, nous n’investissons pas dans les matières premières, mais le secteur des minières est à regarder dans les prochains mois.

Tribune : Réconcilier les Français avec l’économie

Un pognon de dingue. Notre chef économiste Maxime Alimi co-signait cette semaine une tribune dans les Echos intitulée « Pourquoi il faut réconcilier les Français avec l’économie ». L’un des chiffres cités est que cette méconnaissance de l’économie couterait à l’économie française 26 milliards d’euro par an, notamment par le biais de l’épargne. Maxime participe à l’effort porté par l’association « L’éco à venir » pour simplifier et éclairer le débat sur les sujets économiques et financiers. Mais c’est aussi le rôle d’Equinoxe de vous accompagner dans la jungle des placements financiers pour votre bien individuel et, donc, pour le bien commun.

Portez-vous bien !

L’équipe Equinoxe