Pour les lecteurs pressés, les points clés :

> Les signes d’une récession à venir aux Etats-Unis se précisent. L’Europe y échappe pour le moment mais ce n’est probablement que momentané.

> Le rebond des marchés actions se fait de plus en plus sur les secteurs défensifs. Les investisseurs accumulent les paris à la baisse.

> Il vaut mieux dans cet environnement préférer le rendement à la performance et favoriser la qualité.

> On essaie d’y voir un peu plus clair dans le grand débat entre Croissance et Value.

Macro

De l’autre côté. La peur a désormais changé de camp dans l’analyse de conjoncture. Alors que les indicateurs pointent plutôt vers une stabilisation de l’activité en Europe, notamment dans le secteur des services, les inquiétudes montent aux Etats-Unis. Le consommateur, qui vivait au-dessus de ses moyens depuis la fin de la pandémie grâce au surplus d’épargne accumulé, commence à accuser le coup. Par ailleurs, certains signes sur le marché du travail confirment que le ciel ne va pas rester bleu éternellement. En mars, pour la première fois depuis la pandémie, le secteur de la construction a détruit des emplois, ce qui pourrait être le début d’une tendance dans un secteur qui a pris de plein fouet la hausse des taux d’intérêt.

Eux d’abord, nous ensuite. Notre scénario économique reste donc axé sur un semestre de récession aux Etats-Unis cette année. Au-delà du marché du travail, les conditions de crédit se sont considérablement resserrées, tandis que l’inflation tarde à se résorber et entame le pouvoir d’achat des ménages. Cet affaiblissement aux Etats-Unis devrait se propager à l’Europe d’ici la fin d’année. Nos économies restent fortement dépendantes aux exportations et le renchérissement du crédit devrait aussi impacter l’investissement des entreprises. La hausse des taux d’intérêt devrait enfin forcer les Etats à un tour de vis budgétaire, alors que le coût des intérêts de la dette remonte rapidement.

Ici c’est l’Asie. Le FMI a récemment mis à jour ses hypothèses de croissance et table sur 2.8% au niveau mondial en 2023, l’un des plus bas niveaux depuis 2001. Les locomotives seront probablement en Asie, l’Inde et la Chine notamment, tandis que la situation du Royaume-Uni et de l’Allemagne est particulièrement fragile. Le FMI identifie logiquement le stress bancaire, illustré le mois dernier par les faillites de SVB et Crédit Suisse, comme le risque principal à surveiller dans les prochains mois.

Attention, ça va couper. Le débat des économistes concernant les banques centrales se situe sur le timing des baisses de taux. Si le consensus est clair quant au fait que l’économie va ralentir, beaucoup pensent que la BCE et la Fed ne pourront pas baisser leurs taux de sitôt. En effet, l’inflation baisse nettement sur les composants énergétiques, mais reste très forte sur l’alimentaire et sur les biens et services. On en a parlé, les entreprises ont opportunément profité de la vague d’inflation pour restaurer leurs marges. Les marchés, pour leur part, anticipent des baisses de taux dès la fin d’année, soit à peine quelques mois après la fin du cycle de hausses.

Allocation de portefeuille

Luxe, calme et anxiété. En dépit de cet environnement morose, les marchés ont rebondi suite au trou d’air de mars. Le CAC 40, l’un des meilleurs performers mondiaux en 2023, a touché de nouveaux plus hauts historiques ces derniers jours, soutenu par ses mastodontes du luxe. Pour autant, le vent a tourné sur les marchés et les secteurs qui portent la bourse sont désormais les plus défensifs, à la différence de janvier. Les secteurs de croissance séculaire, moins sensibles aux cycles économiques et au levier financier, ont la préférence des investisseurs au détriment des secteurs plus cycliques. C’est le cas du Luxe, des GAFA, de la Santé et des grands leaders industriels. A l’inverse, l’énergie perd de son lustre, tandis que les foncières sont le secteur le plus malaimé.

Voilà le résultat. Nous en sommes en pleine saison des résultats du premier trimestre et pour le moment, les chiffres sont corrects, surtout par rapport à des attentes assez basses. Les banques américaines ont ouvert le bal sans grande surprise, la tech a envoyé des messages mitigés et le luxe continue d’afficher une santé insolente.

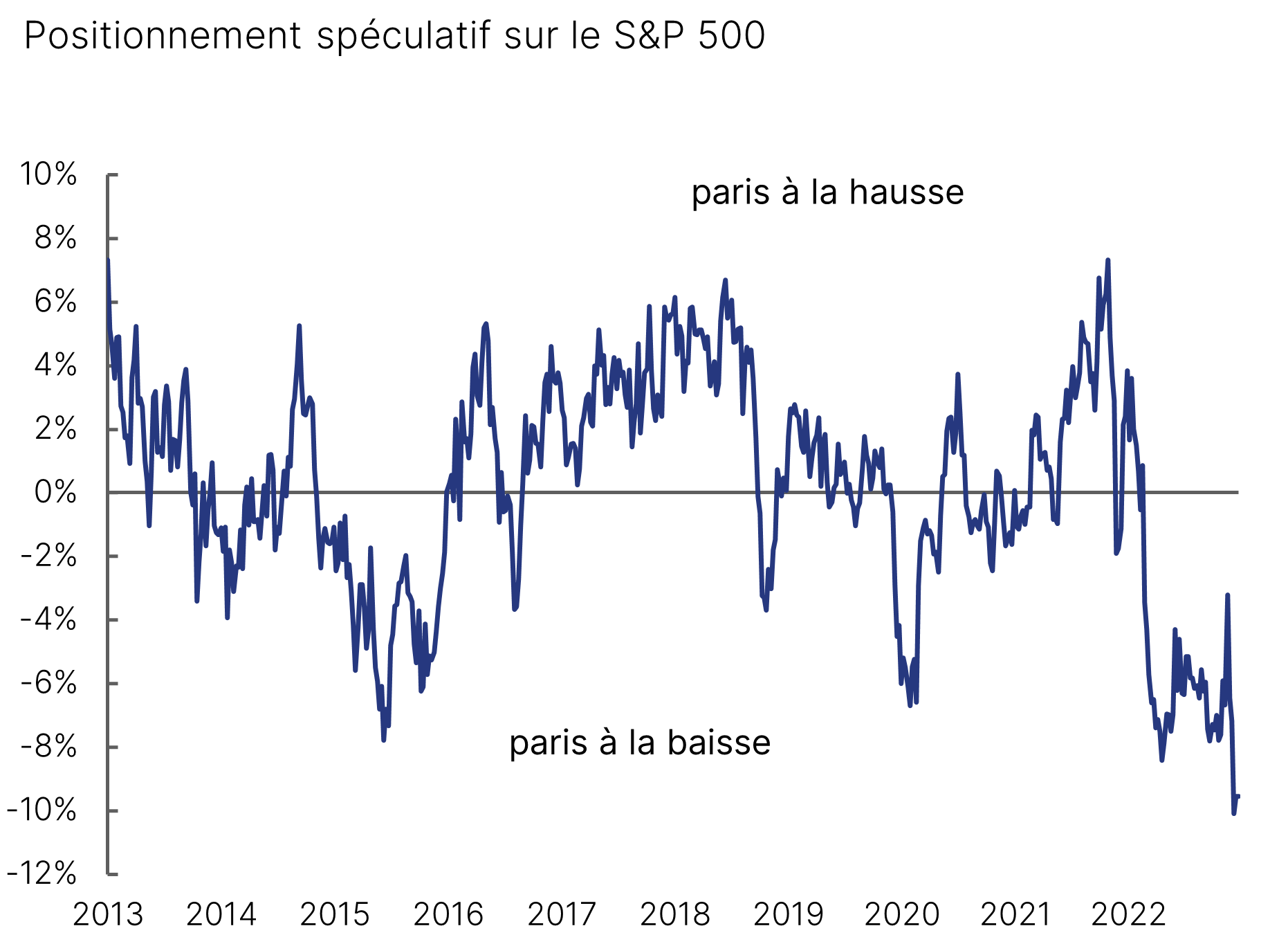

Tout le monde en short. Pour autant, le rebond récent est largement mis en doute par beaucoup d’investisseurs. Les positions short sur les indices américains comme le S&P 500 sont à leur niveau le plus élevé jamais enregistré (Graphique 1). Les hedge funds considèrent que les plus hauts de l’année sont probablement atteints et accumulent les paris à la baisse. En dépit de niveaux de volatilité bas, l’incertitude reste forte.

Des niveaux de positions baissières sans précédent

Source : Bloomberg, CFTC, Equinoxe – avril 2023

Que faire ? Lorsque les marchés sont élevés, que la volatilité est basse et que les perspectives s’assombrissent, il est préférable d’investir sur des stratégies de rendement que de performance. Cela permet de générer de meilleurs résultats sans espérer grand-chose de la hausse des marchés. Sur les produits structurés, nous privilégions donc les structures assez protectrices sur des valeurs de qualité, grandes capitalisations leaders de leur secteur et peu endettées, si possible à des valorisations encore correctes. Investir sur des indices comme le CAC 40 ou l’Eurostoxx 50 semble, au contraire, peu adéquat pour le moment.

L’investisseur éclairé : Croissance vs. Value

Investir in style. La théorie financière classe les valeurs par « styles », qui peuvent être appréhendées comme des raisons de la performance à long terme. Il existe une variété de styles mais les plus connus sont « Croissance » et « Value ». L’intuition est la suivante : une valeur de croissance devrait performer car la société bénéficie d’une forte croissance de son chiffre d’affaires et de ses bénéfices, qui n’est pas entièrement anticipée dans son cours d’aujourd’hui. La performance viendra donc de la réalisation dans le temps de cette trajectoire de croissance. Au contraire, un titre Value tirera sa performance du fait que le prix de l’action est trop bas par rapport à la valeur réels des actifs de la société. Cela peut être lié à un pessimisme momentané sur le secteur ou la société, ou une mauvaise estimation par le marché d’un événement.

Répartition du monde. A partir de cette définition théorique, les analystes appliquent des métriques pour déterminer si une valeur appartient à un style ou un autre, typiquement la croissance des bénéfices, le multiple de valorisation, le rendement sur dividende. La conclusion est que certains secteurs sont plus naturellement Croissance, comme la Technologie, le Luxe, la Santé, alors que d’autres sont par nature Value, comme l’Energie, l’Auto, les Banques ou les Télecoms.

Ça se complique. Le hic, c’est qu’une valeur donnée peut appartenir à plusieurs styles : un titre n’est pas strictement Croissance ou Value, mais a plutôt une dominante. Il est aussi possible d’avoir un titre Croissance dans un secteur plutôt Value (Tesla parmi les Autos par exemple) ou l’inverse (IBM dans la Tech). Certains, comme Warren Buffet, récusent cette distinction entre Croissance et Value, arguant que la sous-estimation d’une trajectoire de croissance est finalement similaire à un pari de type Value.

Et donc ? La particularité des dix dernières années a été une surperformance continue du style Croissance par rapport à la Value. La Tech aux Etats-Unis et le Luxe en Europe ont tiré les marchés et occupent désormais le haut des capitalisations boursières mondiales. Beaucoup pensent que cette surperformance est liée au renchérissement de la croissance dans un monde en stagnation et à la baisse concomitante des taux d’intérêt. Un grand débat existe aujourd’hui sur le fait que cette tendance pourrait s’infléchir avec le rebond de l’inflation et des taux d’intérêt, pour favoriser un retour de la Value.

Connaissez-vous votre emprunte carbone ? Sur MyCO2.fr, c’est simple, ludique et gratuit.

Portez-vous bien !

L’équipe Equinoxe