Pour les lecteurs pressés, les points clés :

> Les marchés poursuivent leur dynamique positive, portés par un scénario d’atterrissage en douceur.

> Le vrai sujet à surveiller est la Chine, où un plan de stimulation d’ampleur est de plus en plus probable et amplifierait la reprise cyclique mondiale.

> Nous continuons de penser que le High Yield est le segment le plus attractif dans l’obligataire.

> Sur les actions, le S&P 500 est à un cheveu des 5000 points. Une respiration est probable à court terme.

Macro

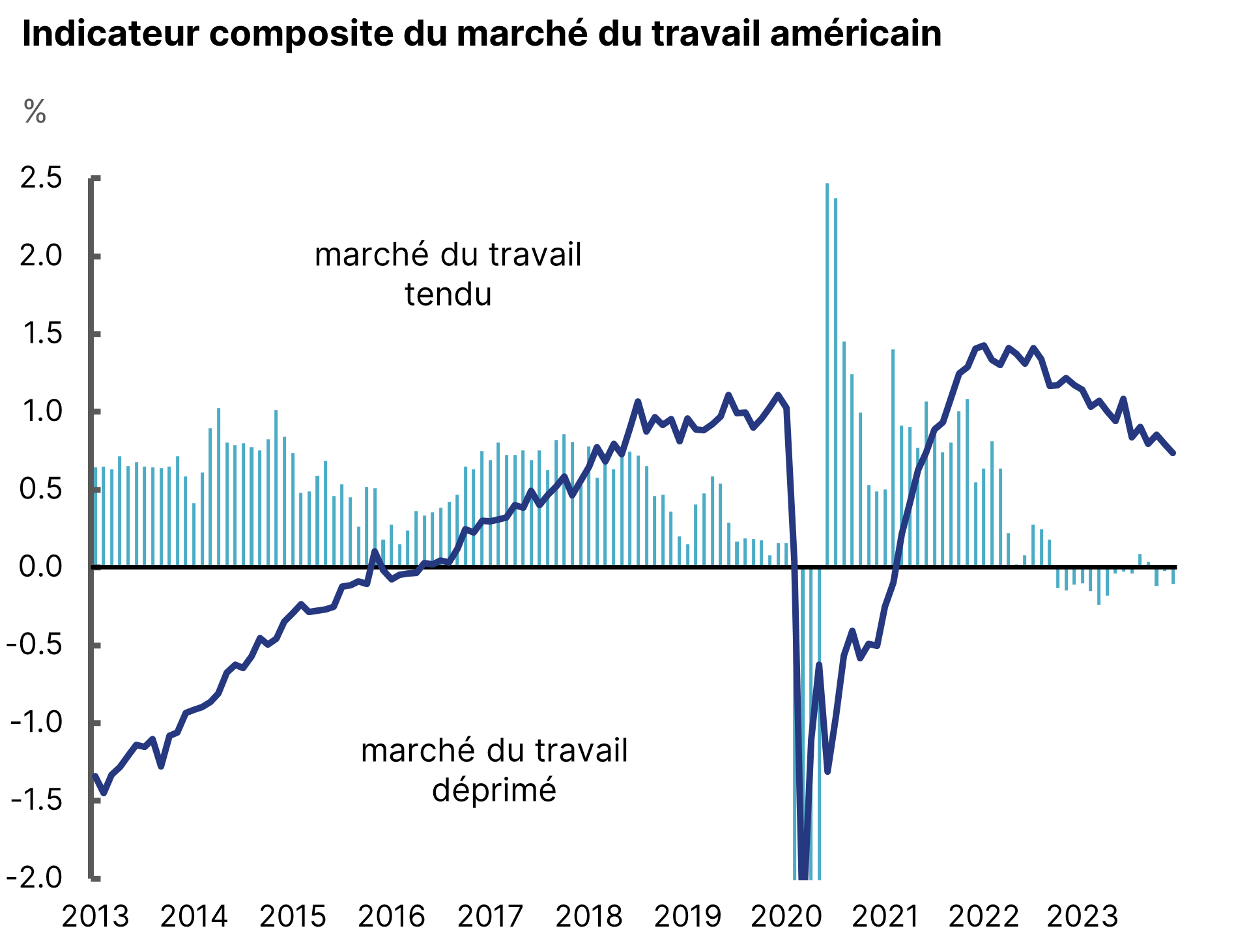

Le meilleur des mondes. La dynamique positive de la fin d’année s’est poursuivie en 2024. Sur le plan macro, c’est l’affirmation du scénario d’« atterrissage en douceur » qui prédomine. La croissance américaine a terminé sur une note favorable, à 3,3% au quatrième trimestre, grâce à la bonne tenue de la consommation des ménages. Le marché du travail ne ralentit que très graduellement, même si la direction est claire (Graphique 1). En tout cas, la crainte principale qui était que le resserrement des conditions financières ferait basculer l’économie en récession ne s’est pas réalisée.

Lentement mais sûrement en ralentissement

Source : Kansas Fed, Equinoxe – février 2023

Sur la ligne de flottaison. La zone euro, de son côté, joue au chat et à la souris avec la récession. Le continent est surtout plombé par l’Allemagne, qui retourne à sa position d’ « homme fatigué » de l’Europe et qui se débat avec une orthodoxie budgétaire de plus en plus lourde à porter. La France est fermement à l’arrêt, avec 4 trimestres de stagnation sur 5 depuis la fin 2022. Mais une embellie semble s’annoncer à mesure que le pouvoir d’achat se rétablit et que le moral des ménages remonte. Au total, le consensus reste morose et attend une croissance du PIB de 0,5% en zone euro cette année, 0,7% en France et le double aux Etats-Unis.

Make or break. C’est la Chine surtout qui donne des signes de nervosité. Alors que la déconfiture du secteur immobilier se poursuit, avec la faillite officielle du groupe Evergrande en janvier, la pression sur les autorités pour stimuler l’économie est forte. Outre la montée du chômage, la population s’est aussi fortement appauvrie par la baisse concomitante des prix immobiliers et de la bourse, affaiblissant le soutien populaire au régime. La déflation guette aussi, renforçant le spectre d’un scénario à la japonaise. Nous pensons que le gouvernement n’aura d’autre choix que de reprendre les vieilles recettes de stimulation par le crédit, ce qui sous-tend notre thèse d’investissement tactique sur le marché actions chinois.

Le quand et le combien. La question du calendrier et de l’amplitude de baisse des taux d’intérêt agite aussi toujours le marché. Aujourd’hui, les anticipations correspondent à une première baisse en mai de la Fed et entre avril et juin pour la BCE. Surtout, le marché table sur plusieurs baisses consécutives sur le second semestre. Nous pensons que les banques centrales seront plus prudentes et graduelles, de peur de se tromper sur l’inflation et de devoir rebrousser chemin.

Le retour du Donald. Sur le plan politique, la primaire républicaine ressemble à un chemin inexorable vers la victoire pour D. Trump. Selon le site de prévision politique FiveThirtyEight, il a désormais 75% de chance d’être le candidat pour les éléphants. Si le match avec Biden est toujours très indécis, les Européens se préparent déjà à un conflit commercial en cas de victoire de Trump.

Allocation de portefeuille

Le crédit plutôt que les taux. La déception relative que nous attendions du côté des banques centrales en janvier a eu l’effet escompté : une remontée modérée des taux d’intérêt, qui a pénalisé l’obligataire en début d’année. Cela confirme notre avis que les paris sur la duration ne sont pas les plus attractifs en 2024 et nous restons donc à l’écart de la floraison des nouveaux fonds obligataires à échéance Investment Grade. Au contraire, nous maintenons de fortes positions sur le High Yield, dont la sensibilité aux taux est faible et qui bénéficie du faible volume d’émissions depuis l’an dernier. Nous avons récemment étendu le spectre de nos investissements au High Yield émergent qui nous parait attractif en valorisation relative.

5000 ou rien. Le marché actions poursuit sa marche en avant à un rythme que nous n’anticipions pas. Sans relâche, la Tech américaine a pris plus de 6% depuis le début de l’année grâce à de bons résultats annoncés et toujours beaucoup d’espoirs sur les retours sur investissement dans l’intelligence artificielle. La conséquence est que le facteur Momentum, qui mesure la persistance de la performance des valeurs, est lui en hausse de presque 12%. Pour l’indice phare S&P 500, le niveau psychologique des 5000 points est à portée de main et aimante le marché. Nous pensons que ce niveau atteint, compte tenu du niveau d’euphorie constaté sur pléthore d’indicateurs, une respiration est probable.

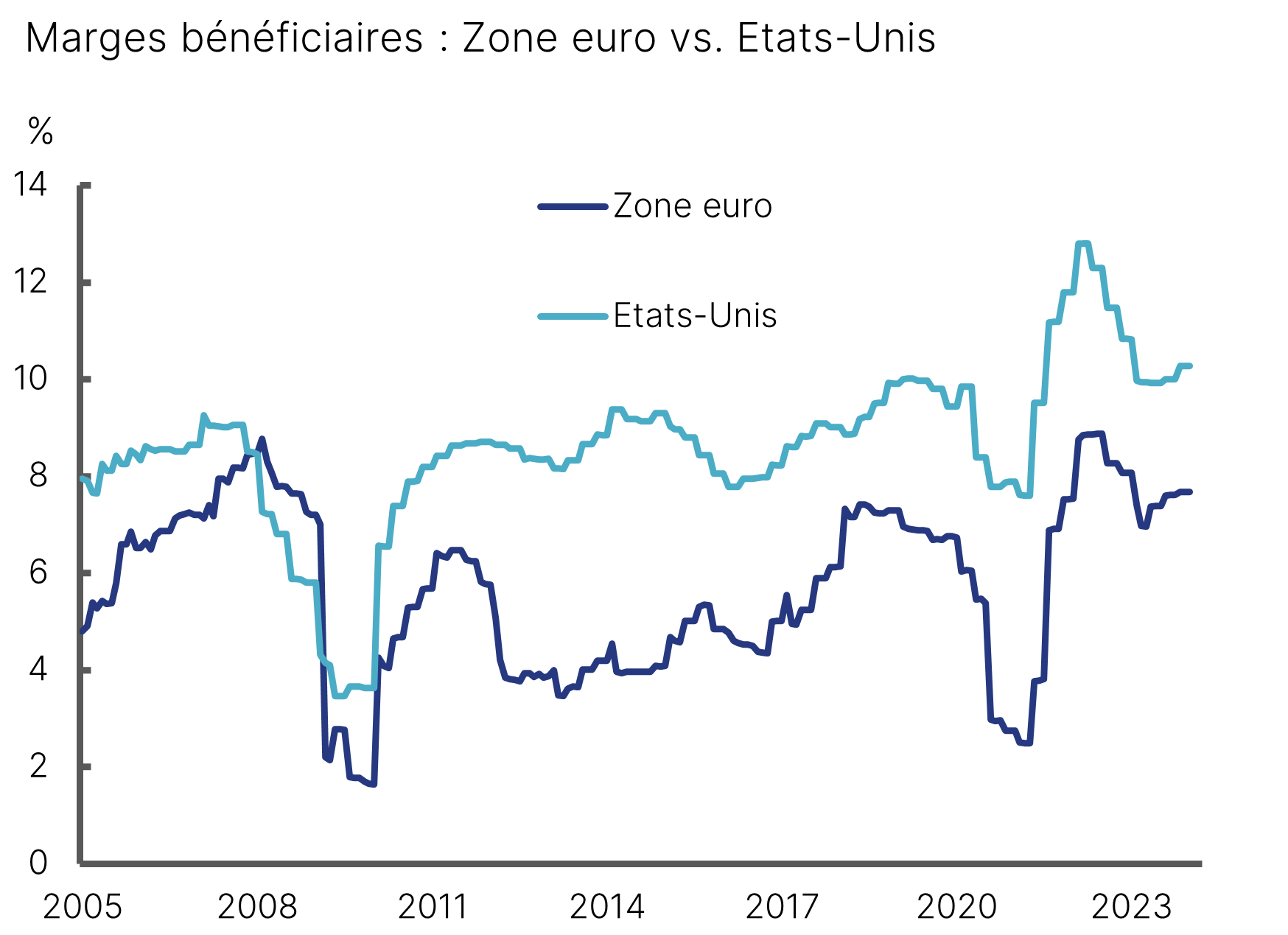

Luxe et IA. Pour le marché européen, la dynamique est plus modérée mais les nouvelles du terrain sont encourageantes. Les perspectives bénéficiaires sont révisées à la hausse pour 7 secteurs sur 11, notamment les financières et les industrielles, particulièrement sensibles au cycle. Les marges donnent aussi des signes de stabilisation (Graphique 2). Nous ne changeons pas de cap et maintenons nos investissements sur le marché actions de petites capitalisations, qui devraient bénéficier particulièrement de la reprise cyclique et de la baisse des taux. Au niveau sectoriel, le luxe reprend des couleurs et notre investissement tactique dans LVMH semble porter ses fruits. Les valeurs adossées à l’IA comme ASML montent au ciel, tandis que les valeurs défensives (télécoms et services aux collectivités) souffrent. L’énergie est aussi pénalisée par la relative accalmie au Proche-Orient qui déprime les prix du pétrole.

Stabilisation des marges des entreprises

Source : Bloomberg, Equinoxe – février 2024

Dur dur d’être un produit structuré. Sur les produits structurés, la contrainte est forte. Au-delà des niveaux élevés des marchés qui rendent l’investissement plus exigeant, les niveaux de volatilité sont particulièrement bas. Dès lors, les produits sur indices boursiers ne remplissent pas le cahier des charges et il est nécessaire de sélectionner des valeurs de qualité, moins susceptibles de subir des accidents de parcours. Nous restons positifs sur les produits de crédit qui permettent de capitaliser sur des primes de risque intéressantes et bénéficient d’un historique de défauts très faible. En revanche, les produits à capital garanti n’ont pas notre faveur car ils ne permettent pas de dégager des performances suffisamment au-dessus du taux sans risque.

Investissement : appréhender le Private Equity

L’amour dure 10 ans. Le private equity a énormément gagné en popularité depuis une quinzaine d’année grâce à des performances à la fois élevées et apparemment stables. Il consiste à investir, pour une dizaine d’année sans possibilité de sortie, dans un fonds qui lui-même prend des parts, majoritaires ou minoritaires, dans des entreprises non-cotées. Il les revend, entre 3 et 8 ans plus tard (mais nécessairement dans le temps de vie imparti au fonds) avec une plus-value. Le PE s’organise généralement en 3 stratégies : Venture Capital (amorçage), Growth (entreprise en croissance) et Leveraged Buy-Out (entreprise plus mature).

L’illusion de stabilité. En échange d’une illiquidité de 7 à 10 ans, les investisseurs escomptent obtenir des rendements de l’ordre de 15 à 20% par an. En vérité, les rendements du PE sont amplifiés par le levier financier (utilisation de la dette). L’important est d’éviter la casse, puisque le levier amplifie autant les baisses. Les entreprises étant non-cotées, la valeur liquidative des fonds n’est pas contrainte par un prix de marché et reste souvent très stable. Cette stabilité est largement illusoire et les études montrent que 85% environ de la volatilité est amortie par i) des valorisations moins fréquentes ; ii) des estimations comptables et non de marché et iii) la structure des frais des fonds. En vérité, pas de magie : plus de rendement = plus de risque.

Embouteillage. Nous pensons que la classe d’actifs est intéressante actuellement. D’abord, les prix des entreprises ont chuté et laissent envisager de bonnes performances à venir. Ensuite, les fonds peinent à céder leurs participations et il y a actuellement embouteillage d’actifs à vendre. Les fonds doivent parfois créer des « fonds de continuation » ou procéder à des ventes forcées, à décote, dont bénéficient d’autres fonds dits « secondaires ». Enfin, la difficulté de collecte pour les fonds de PE exerce une pression baissière sur les frais dont nous bénéficions en tant qu’investisseurs.

Portez-vous bien !

L’équipe Equinoxe