Pour les lecteurs pressés, les points clés :

> La rentrée morose en France cache une situation terne mais pas catastrophique. La dette publique reste une épée de Damoclès.

> Les Etats-Unis sont pris en sandwich entre les droits de douane et la baisse des taux. Le marché table sur une Fed qui abaisse les taux à 3% d’ici fin 2026.

> Le thème de l’IA reste ultra dominant sur les actions, avec des signes de plus en plus nombreux d’exubérance.

> Nous sommes sceptiques sur la progression de l’or et préférons d’autres segments comme les marchés émergents.

Macro

Anatomie d’une chute. La rentrée est morose pour notre beau pays, englué dans des débats ontologiques sur le sens de la justice fiscale, en attendant un nouveau gouvernement autour de S. Lecornu. Cela se traduit par un taux d’épargne particulièrement élevé, reflet d’un moral des ménages en berne. Pourtant tout n’est pas si noir : l’inflation reste très basse et soutient le pouvoir d’achat, les secteurs des services et de la construction tiennent bon grâce à la baisse des taux et le marché de l’emploi ne se dégrade pas nettement. La croissance 2025 devrait atterrir légèrement en dessous de 1%, ce qui est terne mais pas catastrophique. Néanmoins, les marchés attendent un effort clair sur les finances publiques, ce qui est loin d’être acquis considérant la fragilité des majorités à l’Assemblée. Le spread français s’est hissé au niveau de l’Italie et semble condamné à y rester après avoir été ratifié par les dégradations des agences de notation. Avec un ratio d’endettement de 116% du PIB, la France poursuit une glissade qui ne laisse plus de marge de manœuvre lorsque la prochaine crise se présentera.

Never walk alone. Rassurons-nous, nous ne sommes pas seuls. Si l’Europe du Sud poursuit sa remontada économique, sanctionnée par des upgrades des agences de notation, nos amis britanniques semblent aussi profondément empêtrés dans la crise. Le gouvernement Starmer est déjà en grande difficulté malgré sa confortable majorité parlementaire, pris dans un débat fiscal similaire au nôtre. Le spectre que tous redoutent, c’est une redite de 2022 quand le budget très laxiste de L. Truss avait amené à une mini-crise de la dette souveraine britannique. On se rend compte de la valeur de la zone euro quand on n’y est pas.

Risk sandwich. Aux Etats-Unis, l’équation est totalement différente. La croissance ne faiblit pas, atteignant 3,8% au deuxième trimestre. Le marché du travail ralentit un peu mais sans franchement faire remonter le chômage, surtout que les flux migratoires sont fortement réduits par l’administration Trump. En fait, l’économie est prise en sandwich, entre d’un côté les risques liés à la hausse des droits de douane, notamment en termes d’inflation et de commerce, et de l’autre la baisse des taux d’intérêt engagée par la Fed qui pourrait soutenir la demande domestique. Le marché s’attend à encore une baisse des taux d’ici fin 2025, puis deux ou trois l’an prochain. Le risque est peut-être que la Fed en fasse davantage si le Président Trump arrive à ses fins et force la main de la banque centrale, notamment en changeant les membres du Directoire, à commencer par J. Powell dont le mandat se termine en mai 2026.

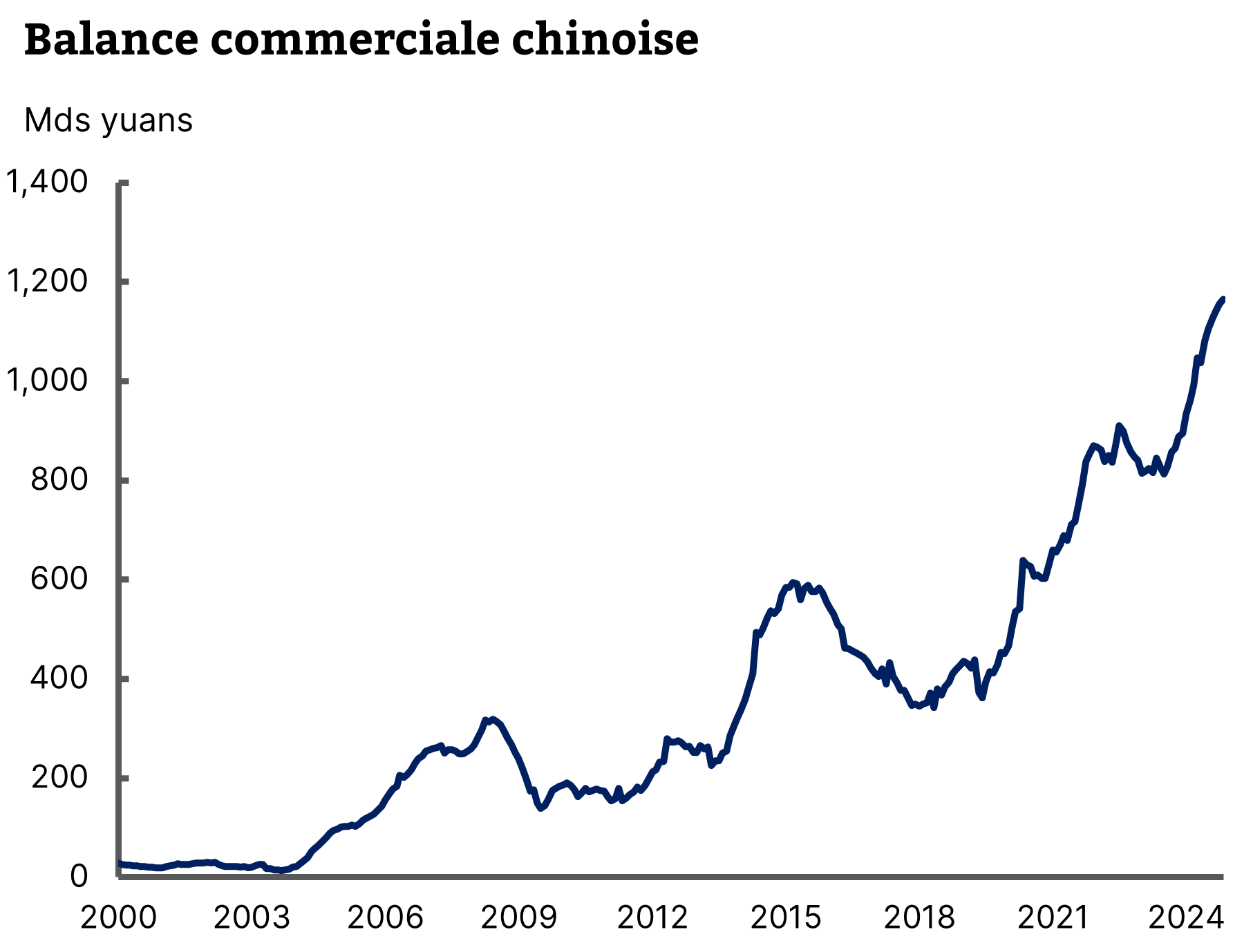

Chine. La Chine reprend de plus en plus clairement le sentier de la croissance après ses années de convalescence immobilière. En particulier, le moteur des exportations reprend du service, donnant crédit aux partisans d’un second choc chinois (« China shock 2.0 »). Ce n’est plus l’électronique bas de gamme ou le textile qui avaient submergé l’Occident au début des année 2000 mais des exportations à haute valeur ajoutée, dans l’automobile, les composants industriels et la technologie. Même dans le secteur culturel, des phénomènes tels que ces affreuses poupées Labubu ou la franchise cinéma Nezha attestent que la puissance chinoise prend une nouvelle dimension.

Le surplus commercial chinois reprend sa marche en avant

Source : NBS China, Equinoxe – septembre 2025

Allocation de portefeuille

Même joueur joue encore. Pas besoin d’y aller par quatre chemins : depuis la sortie de chatGPT en 2022, les valeurs américaines liées à l’IA ont contribué pour 75% de la performance du S&P 500. C’est donc le seul et unique thème qu’il fallait avoir en portefeuille sous peine de douloureuses sous-performances. La concentration de l’indice est à son maximum historique, les écarts de valorisation aussi. Ceux qu’on appelle désormais les « hyperscalers » touchent des niveaux de valorisation boursière proches du PIB de petits pays. On peut exprimer un peu d’inquiétude devant l’euphorie du marché après le bond de la valeur Oracle qui s’est mise sur le tard dans le dynamique de l’IA et du cloud.

AI AI AI. D’autant plus que plusieurs investisseurs très chevronnés expriment un doute sur les véritables perspectives bénéficiaires dans l’IA. Dans son article au titre éloquent, « AI will not make your rich », J. Neumann analyse cette nouvelle technologie dans une perspective historique et la compare plutôt à l’invention du container qu’à celle du microprocesseur. Son idée : même si l’IA se diffuse partout, les fournisseurs de modèles ne gagneront pas d’argent car leur maintenance est très couteuse et le bénéfice ira plutôt aux consommateurs. Son analogie s’applique aussi à la bulle des télécom de la fin des années 1990 : ils ont dépensé des milliards pour construire les réseaux internet mais n’ont pas enrichi leurs actionnaires. Un doute plane donc sur la dynamique de marché à laquelle on assiste depuis 3 ans.

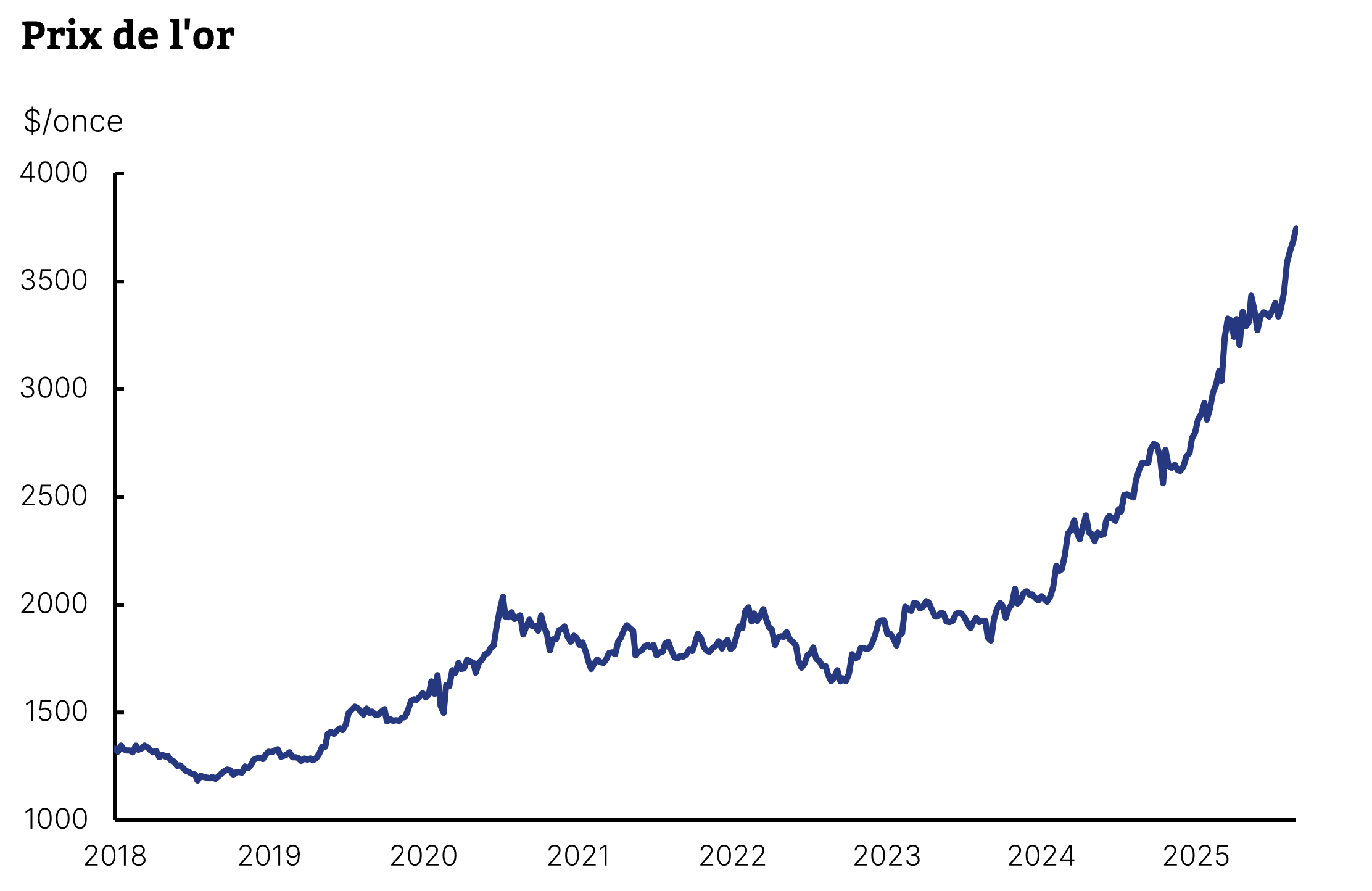

Ruée vers l’or. Le paradoxe de 2025 est que cette euphorie aux Etats-Unis se produit en même temps qu’une autre euphorie sur l’or, valeur refuge par excellence. Le métal jaune est en hausse de plus de 40% depuis le début de l’année et bénéficie à la fois des risques géopolitiques, de la baisse du dollar, de l’inquiétude sur la dette publique (Graphique 2). Pourtant cet actif ne rapporte aucun cash-flow et son succès ne repose que sur la croyance que quelqu’un sera prêt à l’acheter encore plus cher dans le futur. Nous restons sceptiques sur cet actif qui n’a réellement d’intérêt que dans ses caractéristiques de diversification.

L’or a plus que doublé

Source : Bloomberg, Equinoxe – septembre 2025

La Chine revient. Nous continuons de penser que les marchés émergents sont une classe d’actifs à intégrer pour les prochaines années. Alors que l’Europe s’essouffle après un début d’année canon, le marché chinois reprend de la vigueur grâce à ses géants de la tech mais aussi grâce à son avance dans le domaine manufacturier, soutenu par l’Etat. Une gestion active est indispensable mais porte ses fruits, avec des rendements à deux chiffres. Les autres zones sont plus contrastées mais en tout cas peu chers, à l’exception de l’Inde qui bénéficie d’une prime structurelle. Même dans le segment du crédit, où les spreads sont très bas, les émergents se distinguent favorablement, surtout dans les catégories High Yield.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.