Pour les lecteurs pressés, les points clés :

> Les investisseurs doivent naviguer entre la morosité des acteurs économiques et l’euphorie des marchés.

> La consommation des ménages en Europe semble soutenue par un faisceau de facteurs qui devraient tenir la zone hors d’une récession.

> Le boom de l’investissement en IA reste comparable aux vagues technologiques précédentes.

> Mais l’impact sur la productivité et la captation de la valeur restent fortement en débat.

Monde paradoxal. A l’entrée du dernier trimestre, les investisseurs continuent de cheminer sur un paradoxe entre morosité des acteurs économiques et euphorie des marchés. Nous allons tenter d’explorer deux points essentiels de ce paradoxe, et tenter d’en tirer quelques conclusions. En Europe, la question clé est celle de la consommation des ménages, moteur traditionnel de la croissance. Aux Etats-Unis, c’est plutôt le boom de l’investissement qui pose question, tiré par la course aux armements dans l’intelligence artificielle.

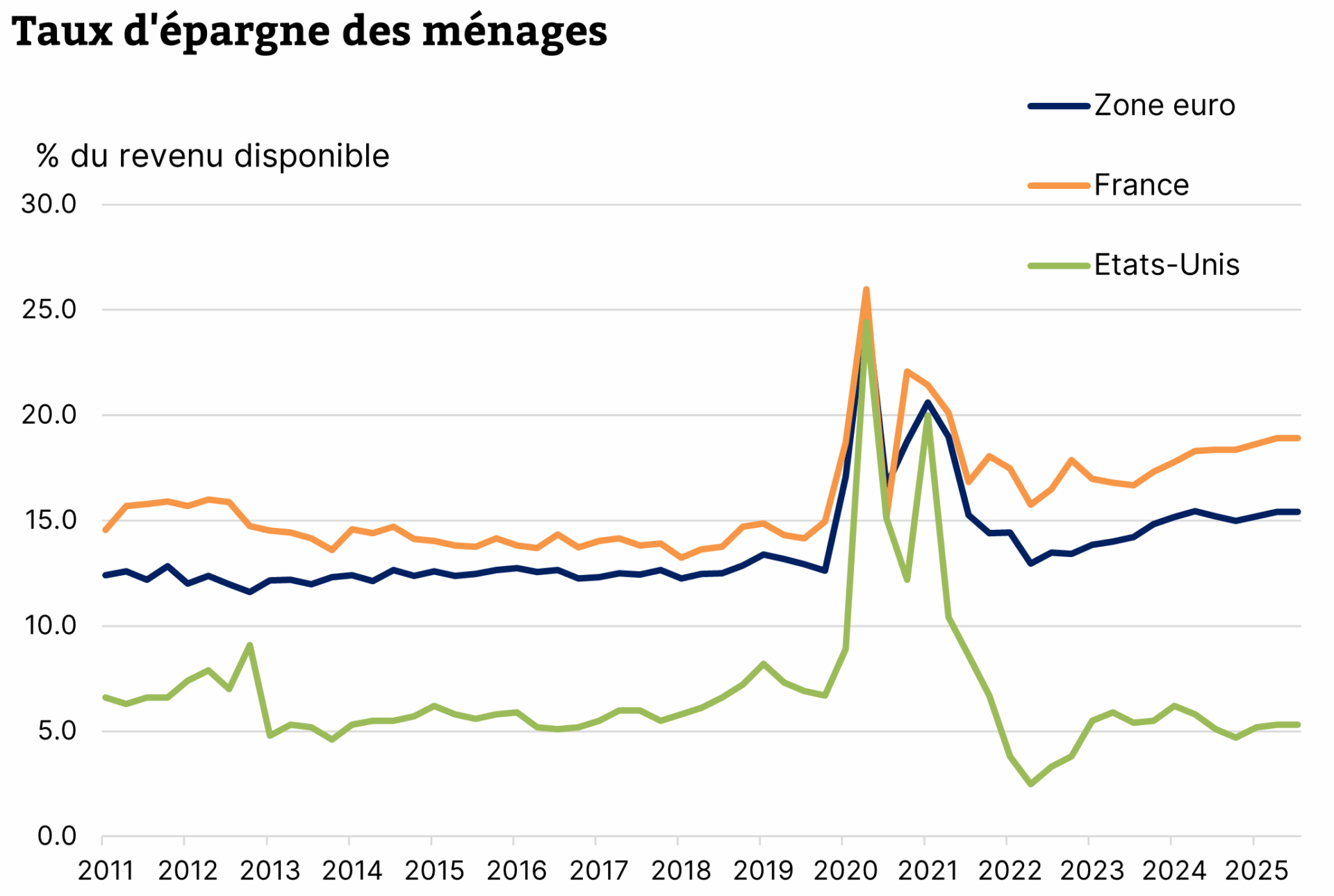

Equivalence ricardienne. La consommation des ménages est le premier moteur de la croissance en Europe, et particulièrement en France où, qu’on le veuille ou non, les chiffres de PIB n’ont jamais reflété de problème de pouvoir d’achat (à tout le moins au niveau agrégé) mais plutôt un dynamisme supérieur de la demande par rapport à l’offre qui débouche sur un déficit commercial structurel. Depuis la pandémie, la consommation a progressé moins vite que le revenu, reflétant une hausse tendancielle du taux d‘épargne (Graphique 1). Ce phénomène, inexistant aux Etats-Unis, est particulièrement vrai en France, ce que nous avions déjà décrit comme l’entrée dans une zone d’équivalence ricardienne : les ménages s’inquiètent de la hausse de la dette publique et épargnent en anticipation de hausses d’impôts jugées inévitables.

Hausse tendancielle du taux d’épargne en Europe

Source : Eurostat, BLS, Equinoxe – octobre 2025

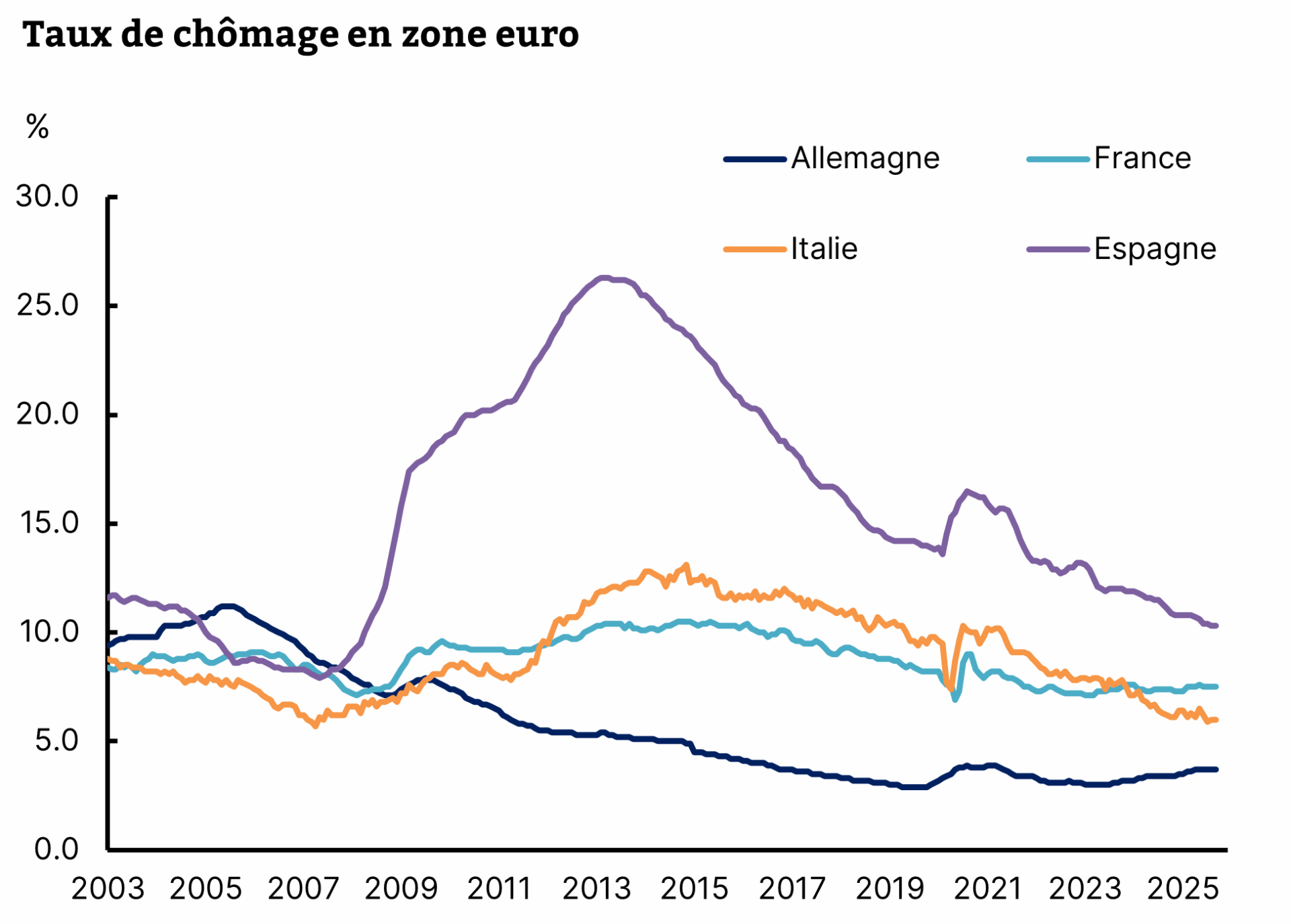

Aie confiance. Cette thésaurisation s’ancre dans une détérioration de la confiance des ménages qui repoussent les achats non-indispensables et descendent en gamme sur les achats essentiels. C’est particulièrement visible dans l’alimentaire. Le ralentissement est amplifié par la crise du secteur immobilier, sachant que les transactions s’accompagnent généralement d’autres dépenses importantes en travaux, ameublement et décoration. Pour autant, le premier déterminant de la consommation reste le revenu, lui-même déterminé par l’emploi. De ce point de vue, le chômage reste contenu, toujours en baisse en Italie et en Espagne, en hausse modérée en Allemagne et en France (Graphique 2).

Pas de détérioration nette du marché du travail

Source : Eurostat, Equinoxe – octobre 2025

Not too bad. Tous ces éléments combinés, il ne semble pas justifié d’être excessivement pessimiste pour la consommation en Europe. La baisse des taux et de l’inflation, la réserve d’épargne disponible et le redressement de la confiance, à tout le moins ailleurs qu’en France, ainsi qu’une politique budgétaire plus expansionniste en Allemagne, sont autant de leviers de soutien. Nous tablons donc sur une croissance de l’ordre de 1% de la consommation en 2026, ce qui devrait tenir l’Europe à l’écart d’une récession.

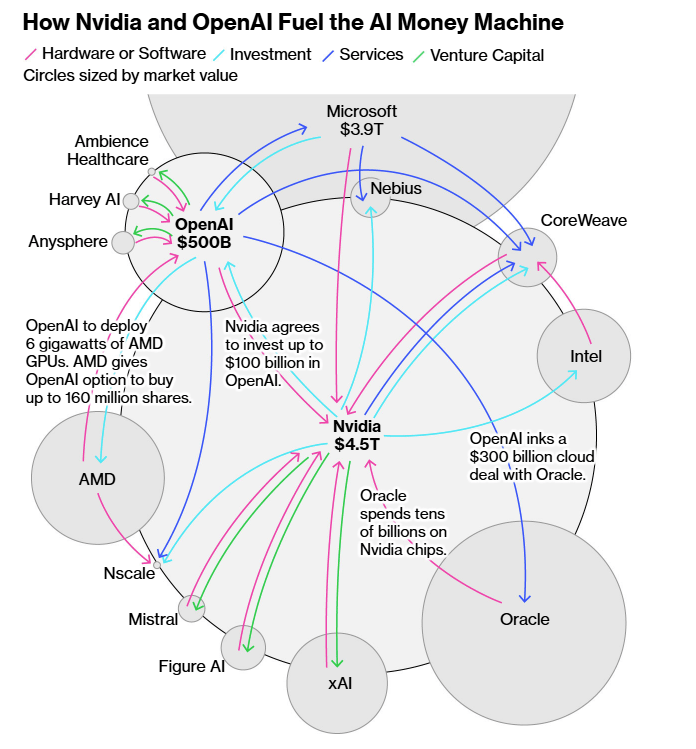

Bonne bulle. Pendant ce temps, aux Etats-Unis c’est la frénésie autour de l’intelligence artificielle qui agite les observateurs. Certains comme G. Gopinath s’inquiètent d’une grave correction sur le marché actions, d’autres pensent au contraire que cette bulle est une bonne nouvelle qui permet d’attirer le capital et le talent nécessaires à faire des Etats-Unis le leader de cette révolution. En tout cas, la fragilité de l’édifice est liée non seulement à des valorisations vertigineuses pour des sociétés souvent en perte, mais aussi à un enchevêtrement de relations où l’argent circule en vase clos (Graphique 3).

Le système IA et les relations en réseau

Source : Bloomberg – octobre 2025

Vague d’investissement. Du point de vue économique, l’IA ne se fait pas encore ressentir par des gains de productivité mais surtout par une hausse de l’investissement. Goldman Sachs estime à environ 300Mds $ les dépenses liées à l’IA en 2025, puis autour de 500Mds par an jusqu’à 2030. Comparé à des vagues technologiques passées, comme celle d’internet, de l’automobile ou du rail, les volumes sont comparables, autour de 2% du PIB. On se souvient cependant que ces investissements ont parfois mis des années à devenir rentables, par exemple pour les télécoms dans les années 2000.

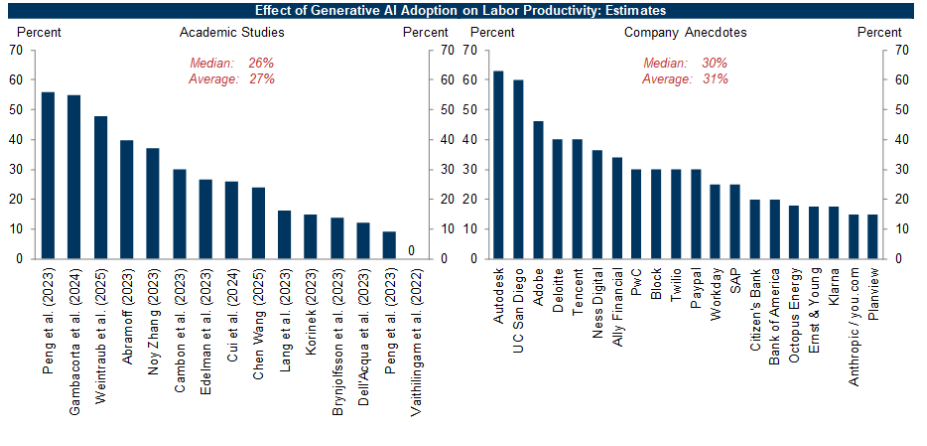

L’homme augmenté. Si les investissements ne semblent pas déraisonnables, les débats se situent plutôt sur deux autres sujets. Le premier est le véritable impact de l’IA sur la productivité. Les études académiques depuis 2022, donc avec un recul limité, proposent en moyenne un impact de l’ordre de 27% de hausse, avec une forte dispersion néanmoins. Ce chiffre est cohérent avec les estimations de quelques entreprises ayant déjà adopté la technologie à l’échelle industrielle (Graphique 4). Pour autant, ces estimations sont remises en question par d’autres études qui suggèrent que peu d’entreprises ont mené des tests concluants sur l’adoption de l’IA. Là encore, il est trop tôt pour conclure.

Les estimations de l’impact de l’IA sur la productivité

Source : Goldman Sachs – octobre 2025

Source : Goldman Sachs – octobre 2025

Chercher les vainqueurs. Le second point de débat est encore plus critique pour les investisseurs : qui captera la valeur issue de l’IA ? Les producteurs de semiconducteurs et de datacenters émergent les premiers, comme à l’époque les producteurs de fibre. Les fournisseurs de modèles LLM, entre lesquels la concurrence est forte, cherchent de nouveaux canaux de revenus comme les achats dans l’application. D’autres vainqueurs émergent comme fournisseurs de services associés à l’IA, tels Palantir ou Meta. Certains, comme évoqué dans la dernière édition du Télescope, pensent que ce sera surtout le consommateur le grand gagnant et qu’aucune fortune ne se fera sur l’IA. Personne n’a la réponse définitive et l’avenir n’est pas écrit. Mais ces doutes ne sont certainement pas reflétés dans les marchés actuellement.

Portez-vous bien,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.