Pour les lecteurs pressés

> Profiter de la hausse récente des marchés actions pour alléger les positions. Favoriser les marchés de qualité (Etats-Unis, Suisse), les grosses capitalisations, le style Croissance et les secteurs peu cycliques.

> Renforcer la poche obligataire, notamment en arbitrant le fonds euro, et opter pour des fonds dynamiques d’allocation obligataire.

> Allouer une poche significative aux produits structurés pour monétiser les primes de risque qui restent très attractives.

> Conserver des stratégies de performance absolue et alternatives qui ne souffriront pas d’exposition directionnelle au marché.

Macro

Deux tournants. Deux événements ont marqué les dernières semaines sur le plan macro et nourri le rebond des marchés financiers. D’abord, le reflux de l’inflation aux Etats-Unis, ensuite les évolutions de la politique chinoise. Qu’en penser et comment cela doit-il influencer notre positionnement de portefeuille ?

Une histoire de services. On avait parlé dans le dernier Télescope de la probabilité de voir l’inflation se tasser. C’est bien ce qui s’est produit dans les chiffres d’octobre, puisque les prix à la consommation aux Etats-Unis ont augmenté de « seulement » 7,8%, quatrième mois consécutif de baisse. Le plus intéressant est la divergence qui s’installe entre la dynamique des biens et celle des services. L’inflation sur les biens chute fortement grâce à la normalisation des chaînes de production internationales, notamment sur les voitures, et cela a été confirmé par les chiffres de prix à la production. Cependant, les prix dans les services, dominés par les conditions économiques domestiques, en particulier les salaires et le marché immobilier, restent en hausse.

Baisser la garde. Ces éléments sont importants pour la Fed et les marchés ne s’y sont pas trompés puisqu’ils ont révisé nettement à la baisse leurs anticipations de hausses de taux. Plusieurs membres éminents de la banque centrale ont confirmé que le resserrement monétaire allait ralentir, confirmant notre scénario que la phase de hausse des taux se conclura tout début 2023, et certainement avant que l’inflation ne revienne à sa cible de 2%.

Moins de boulot(s). Du coté des données économiques, la direction est claire. Même si les données d’activité se sont un peu redressées en octobre, les enquêtes de conjoncture s’affaissent. Le marché du travail donne tous les signes d’un retournement : le taux de démission, qui avait affolé les compteurs post-Covid (la « Grande Démission »), se normalise tandis que les créations d’emploi chutent et les annoncent de plans de licenciement se multiplient, notamment dans la Tech. Autrement dit, la récession est inévitable.

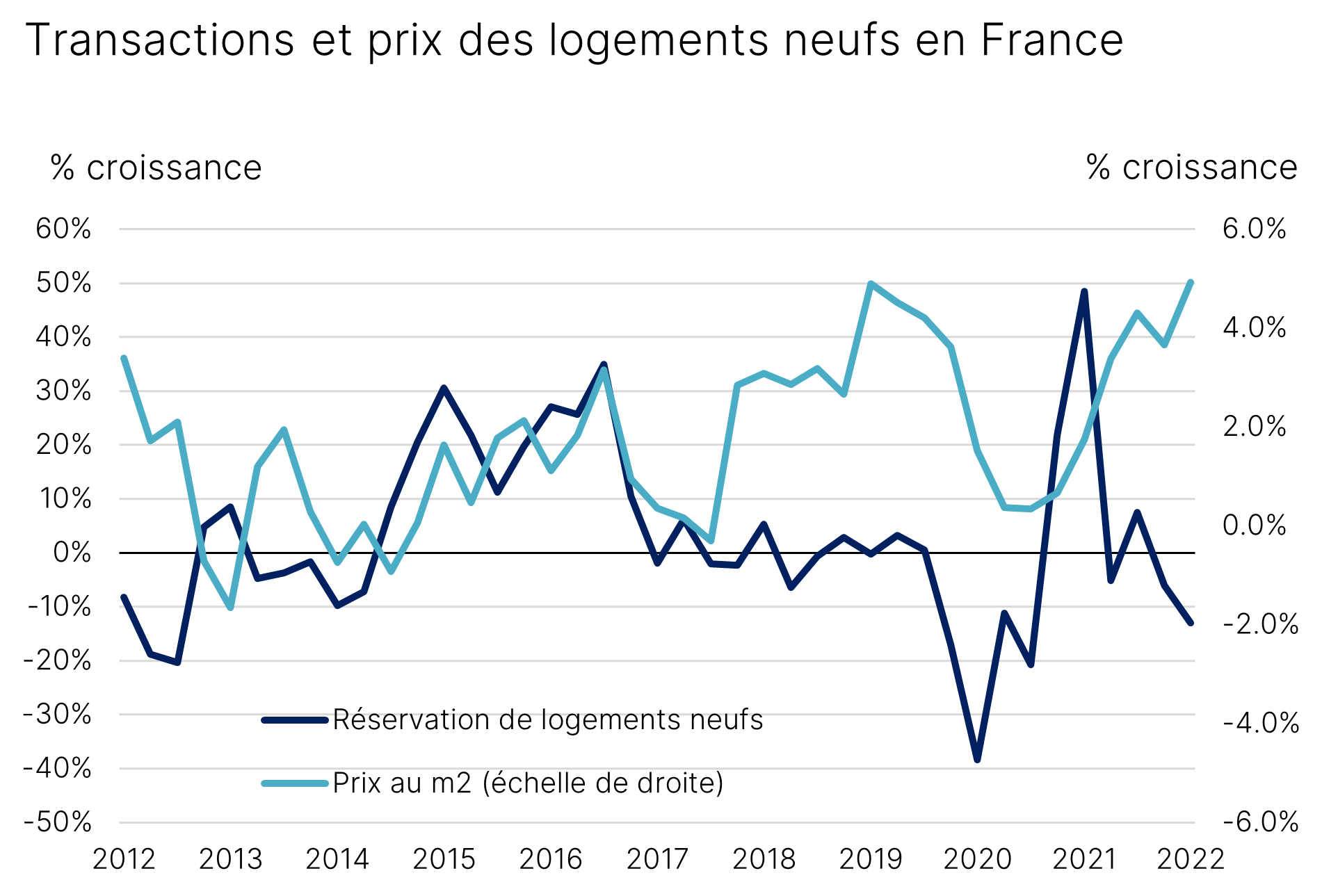

A l’Ouest, rien de nouveau. En Europe, la situation est comparable. Les enquêtes de conjoncture allemandes piquent les yeux, avec des niveaux proches de 2008. En France, le marché immobilier donne des signes de plus en plus tangibles d’un ralentissement durable, en particulier dans le neuf. L’effet de ciseaux entre le renchérissement du financement et la hausse des prix des biens liée au coût des intrants de construction provoque une chute spectaculaire des transactions (Graphique 1). L’ampleur de la récession en 2023 se décidera sur deux éléments. Premièrement, les suites du conflit ukrainien et son impact sur les prix de matières premières. Pour le moment, un équilibre fragile permet une détente sur le pétrole et le blé mais le retrait russe de Kherson ne devrait en rien laisser penser que le conflit ne va pas reprendre. Deuxièmement, la possibilité d’un redémarrage en Chine.

Ralentissement du marché de l’immobilier neuf en France

Source : Ministère de la Transition Ecologique, juin 2022

Le printemps en hiver. Suite au Congrès du PCC, les signes d’inflexion de la politique chinoise se multiplient, au moins à trois niveaux. D’un point de vue économique, une croissance en berne est de moins en moins tolérable, ce qui ouvre la voie à une relaxation de la politique zéro Covid qui a empoisonné la vie des Chinois et de leurs entreprises depuis un an, accélérant l’exil des plus riches. D’un point de vue politique, la phase de remise au pas des entreprises de la tech semble aussi se détendre, notamment dans l’industrie du jeu vidéo. Enfin d’un point de vue stratégique, la Chine semble vouloir apaiser la relation avec les Etats-Unis devant l’échec patent de l’alliance avec la Russie. Ces éléments positifs donnent un rayon d’espoir : l’économie mondiale aura bien besoin du soutien de la croissance chinoise en 2023.

Allocation de portefeuille

La théorie de l’élastique. Lorsque tous les investisseurs pensent la même chose et sont positionnés de la même façon, la moindre nouvelle qui va dans le sens opposé conduit à de forts mouvements. C’est l’idée d’un élastique très tendu qui repart en sens inverse. Depuis un mois, nous avions identifié le positionnement d’extrême pessimisme sur les marchés. Les chiffres d’inflation américaine ont été l’étincelle qui a permis un emballement ces derniers jours sur toutes classes d’actifs : baisse des taux d’intérêt, hausse des actions, notamment Europe et Nasdaq, baisse du dollar, hausse de l’or.

Par ici la sortie. Pour autant, il ne faut pas s’y tromper. La récente enquête auprès des gérants de fonds de Bank of America le rappelle : le pessimisme ne s’est pas soudainement envolé. Il s’agit plutôt de petits ajustements d’un grand nombre d’investisseurs, qui créent de forts mouvements de marché. De notre point de vue, nous restons en régime de marché baissier et la remontée des actions devrait surtout être mise à profit comme point de sortie sur les positions de moindre qualité qui vont souffrir dans l’environnement de 2023.

Le compte n’est pas bon. S’il y a bien une possibilité que la hausse des actions se poursuive fin 2022 conformément au traditionnel rebond de Noël, nous ne sommes pas convaincus que le jeu en vaille la chandelle. La valorisation des actions n’est pas assez basse, ni en absolu, ni en relatif par rapport à l’obligataire. Les anticipations de bénéfices ont certes baissé, mais toujours pas suffisamment par rapport à notre scénario économique. La seule exception est peut-être la Chine qui offre des opportunités tactiques après une performance abominable ces deux dernières années.

Derniers jours des soldes. En revanche, nous restons très positifs sur l’obligataire qui devrait retrouver des couleurs dans l’environnement de récession qui se précise. Malheureusement, les taux commencent déjà à rebaisser, de même que les spreads de crédit, et il est possible que nous ne revoyions pas des niveaux aussi attractifs que ceux de septembre. Nous encourageons les investisseurs à profiter des derniers jours de soldes pour s’exposer au crédit Investment Grade et à la dette financière.

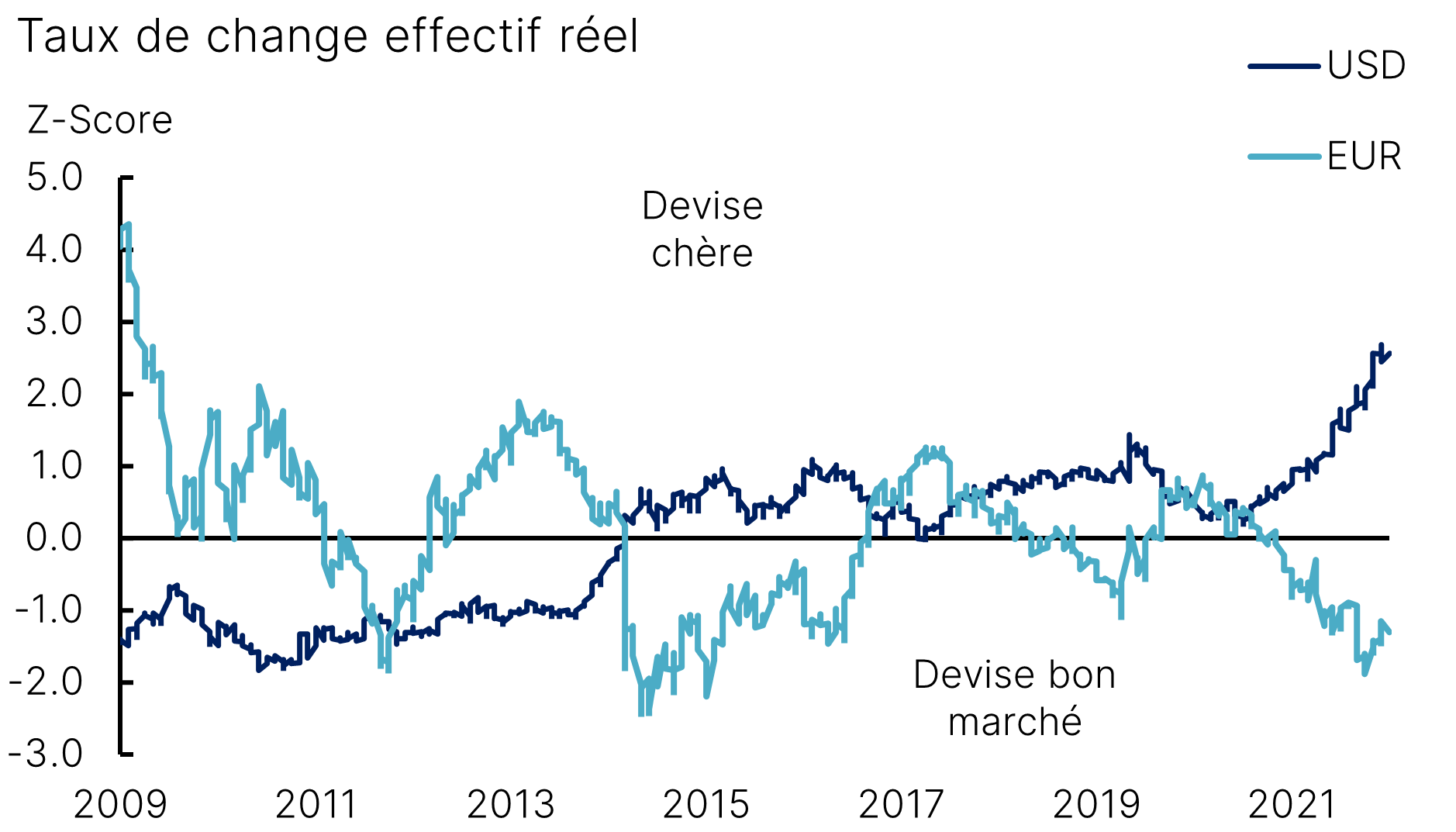

Pour quelques dollars de plus. Nous avons aussi reçu des questions sur l’opportunité d’acheter du dollar après le récent rebond de l’euro. Selon nous, il est possible qu’à court terme, l’EUR/USD retourne à la parité. Pour autant, l’ancrage à long terme est celui de la parité pouvoir d’achat qui se situe plutôt autour de 1,20 et laisse donc beaucoup de marge d’appréciation à l’euro. C’est aussi le message d’une autre mesure, le taux de change effectif réel, qui calcule la valeur d’une devise contre ses principaux partenaires commerciaux, en ajustant des écarts d’inflation (Graphique 2).

Gros écart de valorisation entre euro et dollar

Source : Citi, Bloomberg – novembre 2022

Crypto crash. L’actualité a aussi été dominée par la faillite retentissante de FTX, deuxième plus grosse plateforme d’échange de cryptoactifs créée par le très médiatique Sam Bankman-Fried. Le premier réflexe peut être de blâmer la « jungle » crypto et son absence de régulation, qui va faire perdre leurs économies à des millions de petits porteurs. Pour nous, la leçon à tirer est plutôt que cette histoire expose éloquemment la bulle du private equity des dernières années et le manque évident de contrôle exercé par les actionnaires sur des fondateurs super-stars qui promettent un monde nouveau d’hypercroissance. L’anecdote de SBF qui joue aux jeux vidéo pendant la réunion avec Sequoia Capital ne manquera pas d’être le meilleur moment de la série Netflix qui sortira sans doute sur toute cette affaire. En tout cas, le private equity n’est pas un monde magique et nous resterons très prudents sur nos investissements dans la classe d’actifs ces prochaines années.

La focale durable

De quoi la sobriété est-elle le nom ? Un article intéressant de Carbon 4 sur le plan de « sobriété » annoncé par le gouvernement français qui parle surtout d’efficacité énergétique.

Voiture électrique ? Si vous vous posez la question de sauter le pas, voici un calculateur rigolo pour connaître l’écart de votre emprunte carbone entre voiture thermique et électrique.

Snif, c’est fini. La COP27 se termine aujourd’hui à Sharm El-Sheikh. Novethic nous donne les 5 points à retenir de ces deux semaines. Spoiler : pas terrible.

Portez-vous bien !

L’équipe Equinoxe