Pour les lecteurs pressés, les points clés :

> Les marchés entrent dans l’été avec un petit vent d’euphorie : records sur le S&P 500, Nvidia et le Bitcoin.

> Nous pensons que cette dynamique est essentiellement portée par des facteurs techniques, plutôt que par les fondamentaux.

> Le retour à la réalité pourrait prendre la forme de la saison des résultats qui commence et de la conclusion des négociations sur les droits de douane.

> L’équipe Equinoxe vous souhaite un excellent été et vous retrouve fin août.

Macro

Vent d’euphorie. L’été pointe le bout de son nez et les marchés l’abordent avec un vent d’euphorie après plusieurs semaines de forte hausse et de nouveaux records sur le S&P 500, Nvidia et le Bitcoin. Les optimistes diront que toutes les inquiétudes se dissipent les unes après les autres, les pessimistes que le marché est « priced to perfection », c’est-à-dire qu’il reflète un scénario un peu trop parfait. Or nous savons que l’été est précisément une période propice aux moments de stress, notamment dus à la moindre liquidité des marchés quand les opérateurs sont à la plage. Où en sommes-nous et qu’est-ce qui pourrait faire dérailler la belle saison ?

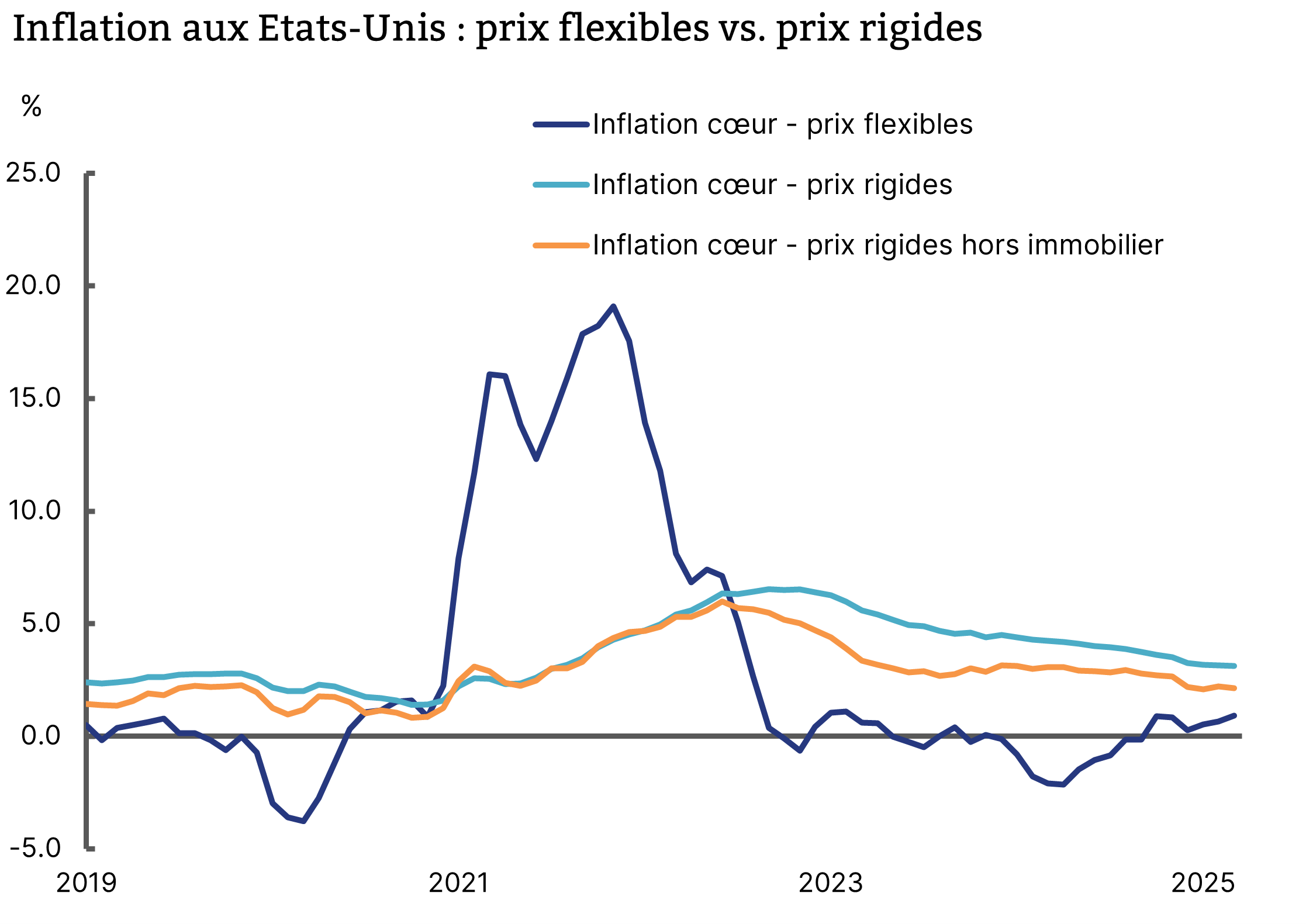

Vents contraires. L’économie américaine semble toujours dans une zone un peu grise de ralentissement modéré mais sans récession. Les indicateurs se sont affaiblis ces dernières semaines, mais plutôt sur les enquêtes de conjoncture que sur les indicateurs d’activité. Forcément, les annonces de l’administration Trump donnent le tournis à ceux qui en paient les conséquences. La chance néanmoins est que l’inflation reste modérée : certains biens subissent l’inflation des droits de douane mais d’autres restent sur une pente désinflationniste, en particulier l’immobilier et les services domestiques (Graphique 1). Si Goldman Sachs s’attend à ce que les droits de douane augmentent l’inflation d’environ un point de pourcentage d’ici la fin d’année, cela n’empêcherait pas la Fed de baisser ses taux en septembre, un élément positif pour les marchés.

Des courants contraires pour l’inflation américaine

Source : Fed d’Atlanta, Equinoxe – juillet 2025

Désinvolture. Pour rester sur les droits de douane, comme nous nous y attendions, le 9 juillet, date butoir supposée des négociations, a été un non-événement. Le Président Trump a annoncé quelques mesures contre le Japon, la Corée et le Brésil, et encore aujourd’hui le Canada, mais celles-ci restent à confirmer et pourraient être de nouveau modifiées. Le marché interprète désormais chaque annonce non comme un résultat, mais comme une étape dans la négociation. Est-ce un peu trop désinvolte ? C’est en tout cas ce que pense Jamie Dimon, le très respecté PDG de JP Morgan. La négociation avec l’Union européenne n’a pas abouti pour le moment, et cela fait partie des points chauds pour l’été.

OBBB. Une raison supplémentaire de l’optimisme un peu désinvolte de ces derniers jours est que D. Trump a fait passer, non sans mal, sa « One Big Beautiful Bill » qui entérine une augmentation des déficits publics pour les années à venir, par une forte augmentation des dépenses. Là aussi, même si les chiffres de dette publique devraient tenir les marchés de taux sur le qui-vive, les baisses d’impôt sont un soutien de court terme aux marchés actions, notamment pour les secteurs de la banque, la tech et l’énergie.

Nobel. Enfin, le Moyen-Orient aussi s’éclaircit puisque l’Iran semble rentrer dans le rang, même si subsiste une incertitude sur les dommages réellement subis par les installations nucléaires après l’intervention américaine. D. Trump, apparemment en quête d’un prix Nobel de la paix (!!), met tous ses efforts à obtenir un cessez-le-feu à Gaza qui écarterait davantage la perspective d’une flambée des prix du pétrole. Ce dernier a entièrement effacé sa flambée du mois de juin pour revenir en dessous des 70$ le baril.

Allocation de portefeuille

Question technique. Les marchés actions ont enregistré une forte progression sur les dernières semaines et le S&P 500, la boussole, a touché de nouveaux records historiques au-delà de 6200 points. Ce sont les mêmes moteurs qui ont porté l’indice, notamment Nvidia, première société à atteindre une capitalisation boursière de 4000 milliards de dollars, soit la même échelle que le PIB d’un Etat. Mais la hausse s’est considérablement élargie à d’autres segments, notamment la technologie peu rentable, les marchés émergents et les cryptoactifs. Notre avis est que ce mouvement positif est essentiellement porté par des questions de positionnement, plutôt que par les fondamentaux. Après la liquidation de début avril, les investisseurs ont largement manqué le rebond et beaucoup ne sont revenus sur les marchés que courant juin. Les marchés d’aujourd’hui sont notamment dominés par des investisseurs systématiques qui se déterminent sur le momentum et la volatilité : en jargon, ce sont les CTA et les vol-cap. Avec la forte baisse de volatilité des dernières semaines, ils sont acheteurs et portent le marché.

L’heure émergente. Comme nous en avions parlé depuis un moment, le marché actions s’est beaucoup polarisé entre un segment très cher – les grosses capitalisations américaines de croissance – et plusieurs segments beaucoup moins onéreux. On assiste actuellement à un petit rattrapage de ces segments délaissés. Après un début d’année en fanfare, l’Europe ne surperforme plus mais continue de progresser. Les petites capitalisations européennes sont en hausse de plus de 30% en 2025, corrigeant un écart de valorisation difficile à justifier. Ces derniers jours, ce sont les marchés émergents qui progressent le plus, grâce en particulier à la baisse du dollar. Nous avons significativement alloué à cette classe d’actifs, à la fois en dette et en actions. Notre marché préféré reste structurellement l’Inde mais les opportunités sont plus larges.

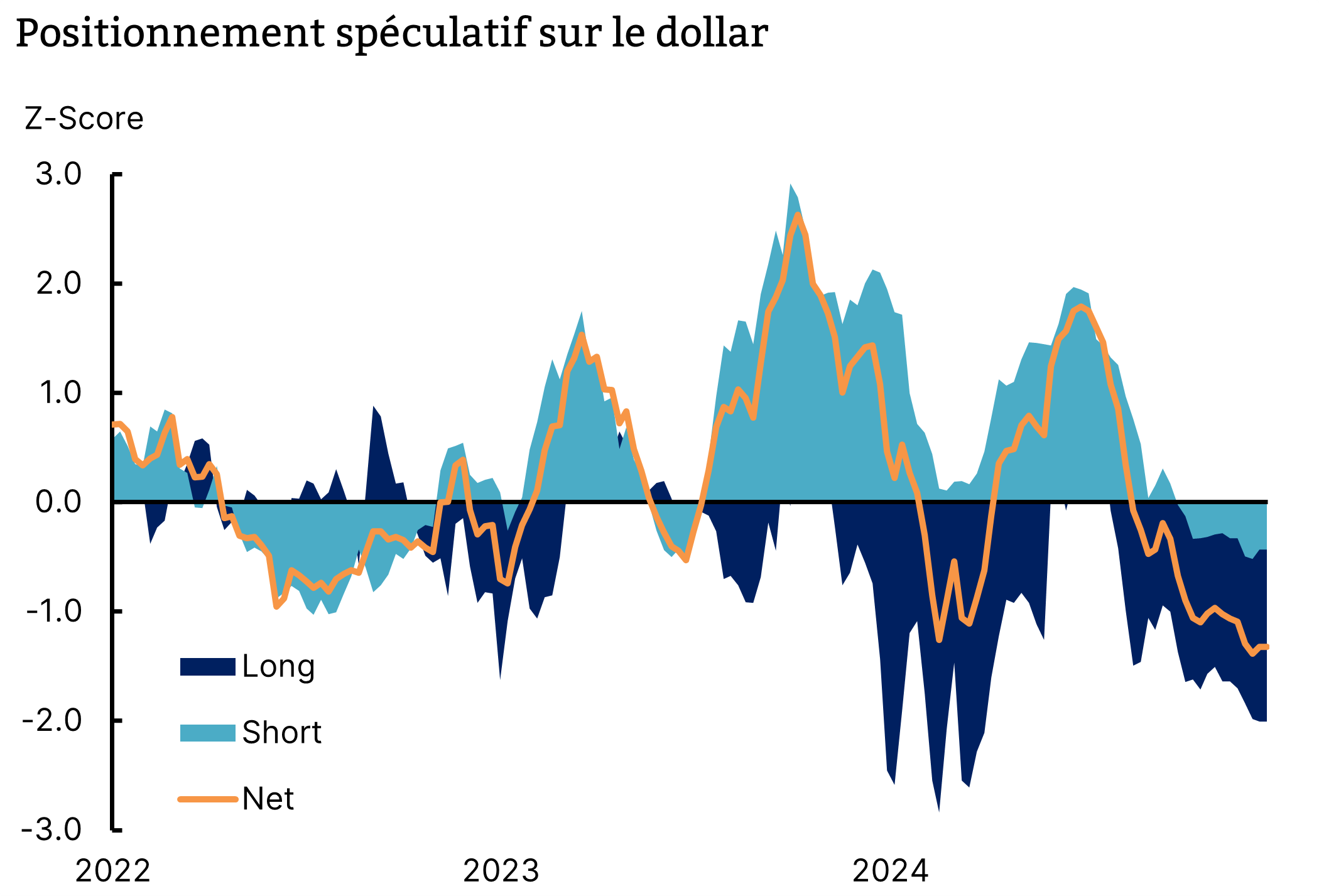

Point trop n’en faut. La contrepartie à cela est que nous avons été surpris par l’ampleur de la baisse du dollar qui atteint plus de 13% face à l’euro depuis le début d’année. Pour des investisseurs comme nous très diversifiés qui investissons beaucoup à l’étranger, et donc le plus souvent en dollars, cet affaiblissement a coûté en performance. Si le dollar reste cher, même après cette baisse, nous pensons que sa juste valeur aujourd’hui est autour de 1,15 contre euro. Deux éléments nous amènent à anticiper une stabilisation autour de ce niveau : d’abord, l’écart de taux d’intérêt qui est très favorable au dollar et se creuse à mesure que la BCE baisse ses taux ; ensuite, le fait que la dépréciation du dollar est déjà très tendue d’un point de vue positionnement et que les prises de gain vont se multiplier (Graphique 2).

Positionnement tendu sur la dépréciation du dollar

Source : Bloomberg, CFTC, Equinoxe – juillet 2025

Confronter la réalité. En somme, les marchés sont sur un petit nuage et c’est la confrontation avec la réalité qui pourrait faire dérailler la dynamique actuelle. En premier lieu, la saison des résultats commence pour le T3. Plus les cours sont hauts, moins il y a de tolérance pour les déceptions. Ensuite, la conclusion des négociations sur les droits de douane pourrait s’étirer sur le mois d’aout. Enfin, la moindre liquidité des semaines d’été et la saisonnalité historiquement plus défavorables, surtout après le mouvement d’emballement récent, sont des motifs d’attention. Nous serons donc en congés mais toujours près de nos écrans pendant cette période estivale.

Excellent été à tous,

L’équipe Equinoxe

Avertissement : Ce document est fourni exclusivement à titre d’information générale et ne constitue en aucun cas un conseil en investissements financiers, une recommandation ou une proposition d’achat ou de vente. Equinoxe ne saurait être tenu responsable des conséquences financières d’une décision prise sur la base de ces informations et vous invite à solliciter un conseil adapté et la documentation associée. Par ailleurs, les performances passées ne préjugent pas des performances futures.