Pour les lecteurs pressés, les points clés :

> Les marchés restent soutenus par un scénario économique correct et un espoir de hausse de productivité grâce à l’intelligence artificielle.

> Fed et BCE ont confirmé que la baisse des taux aura lieu, mais plutôt à partir de juin et assez graduellement.

> Les actions bénéficient d’un petit vent d’euphorie. Les semiconducteurs continuent de mener la danse mais la dynamique s’est élargie.

> Dans ce contexte, le dollar et l’or semblent bien soutenus par un régime de taux réels stables. En obligataire, nous restons sur le crédit plutôt que la duration.

Macro

Chemin de crête. Les marchés continuent leur poussée vers le haut et un petit vent d’euphorie semble commencer à souffler. On le reconnaît à certains indicateurs : emballement des cryptoactifs, surperformance des actions de moindre qualité, augmentation du levier financier. Le scénario économique soutient-il un tel optimisme ? Oui et non, mais ce qui est certain, c’est que plus les prix sont élevés, plus le chemin de crête est étroit pour ne pas décevoir les attentes.

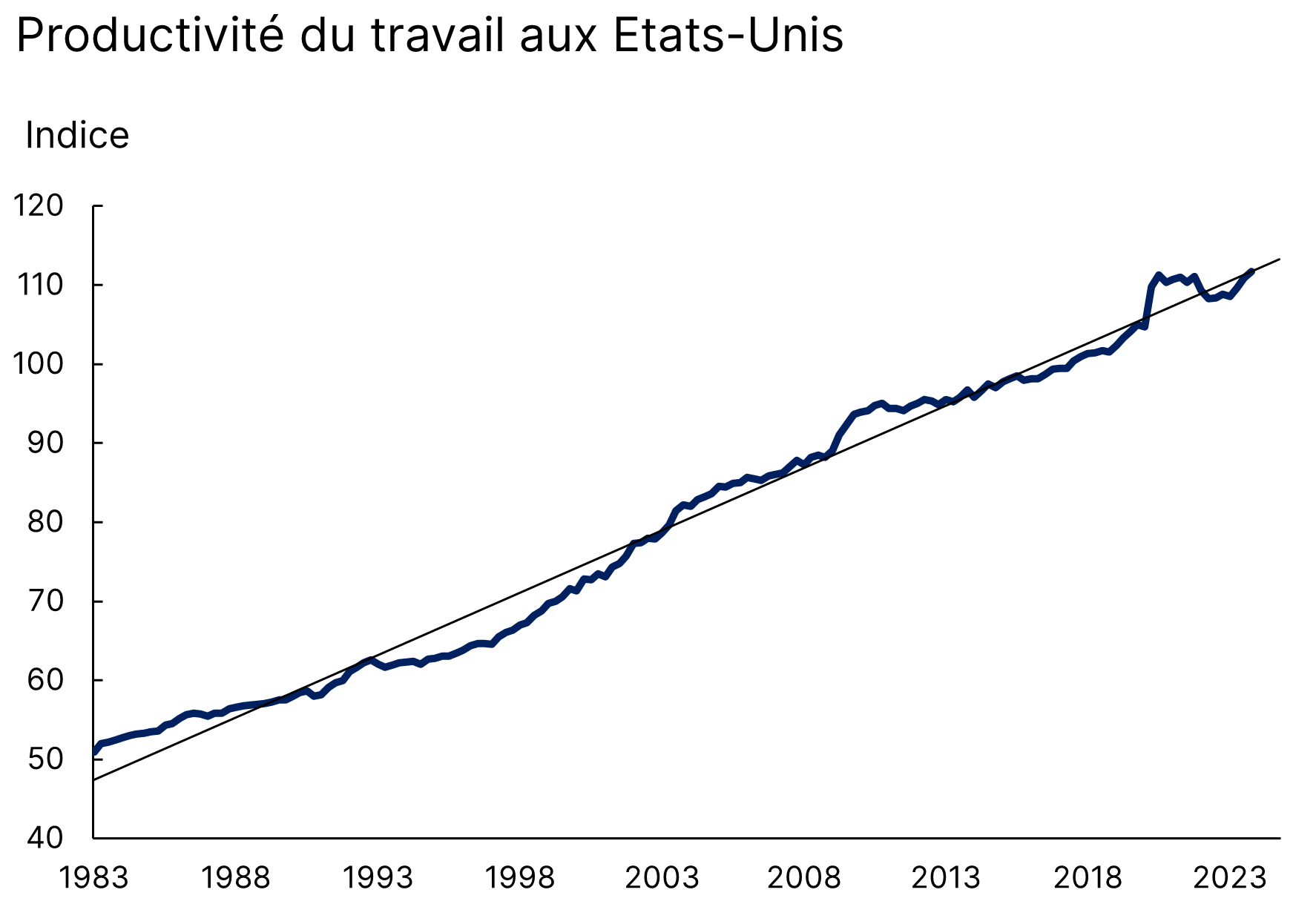

Au boulot. Le point de départ se situe forcément aux Etats-Unis, où les indicateurs haute fréquence sont plutôt stables et pointent vers une croissance proche de 2% début 2024, soit un niveau moyen. Pour autant, les économistes ravivent le débat de l’accélération de la productivité du travail grâce notamment à l’intelligence artificielle. Les chiffres de productivité ont accéléré fin 2023 et certains anticipent une nouvelle phase de croissance plus rapide, telle qu’au début des années 2000 avec la diffusion d’internet dans les entreprises (Graphique 1).

Nouvelle ère de productivité ?

Source : BLS, Equinoxe – mars 2024

En juin, ce sera bien. La santé du marché du travail américain maintient une croissance des salaires élevée, autour de 5%, qui rend plus difficile la convergence de l’inflation à la cible de 2%. A court terme, la désinflation se poursuit surtout grâce au ralentissement des prix immobiliers. Néanmoins, les marchés ont nettement revu leurs anticipations de baisse des taux : plus tard et moins fortes. La première en juin, puis septembre et décembre. Le timing sera vraisemblablement similaire pour la BCE, qui a confirmé cette semaine que la trajectoire d’inflation d’ici 2025 permettrait une baisse des taux à la mi-année.

5% sinon rien. La Chine est actuellement dans son exercice annuel de définition des objectifs de politique économique pour l’année. Sans trop de surprise, elle a maintenu une cible de 5%, qui avec les yeux d’aujourd’hui, paraît ambitieuse. Pourtant, le discours du Premier Ministre Li n’a pas révélé de mesures concrètes pour atteindre cet objectif, notamment sur le plan fiscal. La priorité s’est plutôt portée sur la sécurité et donc les dépenses militaires, ainsi que l’indépendance technologique. Le pays reste donc un peu au milieu du gué, ce que le marché a accueilli de façon plutôt fraîche. En tout cas, la locomotive de la croissance mondiale au 21e siècle est bel et bien durablement au ralenti.

Allocation de portefeuille

Ruée vers l’or. Les marchés actions ont continué leur marche en avant début mars sur exactement les mêmes dynamiques que depuis fin 2023. Les semiconducteurs ont pris 10% sur les 5 derniers jours et ressemblent de plus en plus à une ruée vers l’or numérique. Nvidia est déjà en hausse de 85% cette année et en Europe, le titre ASML dans le même secteur est monté de 34%. Pour autant, la hausse des marchés a élargi sa base au-delà du secteur de la Tech et est mieux réparti. En Europe, le secteur bancaire, que nous affectionnons toujours, remonte après un trou d’air en début d’année. Aussi à noter le retour en grâce des minières, qui laissent augurer d’un regain d’optimisme sur les valeurs cycliques.

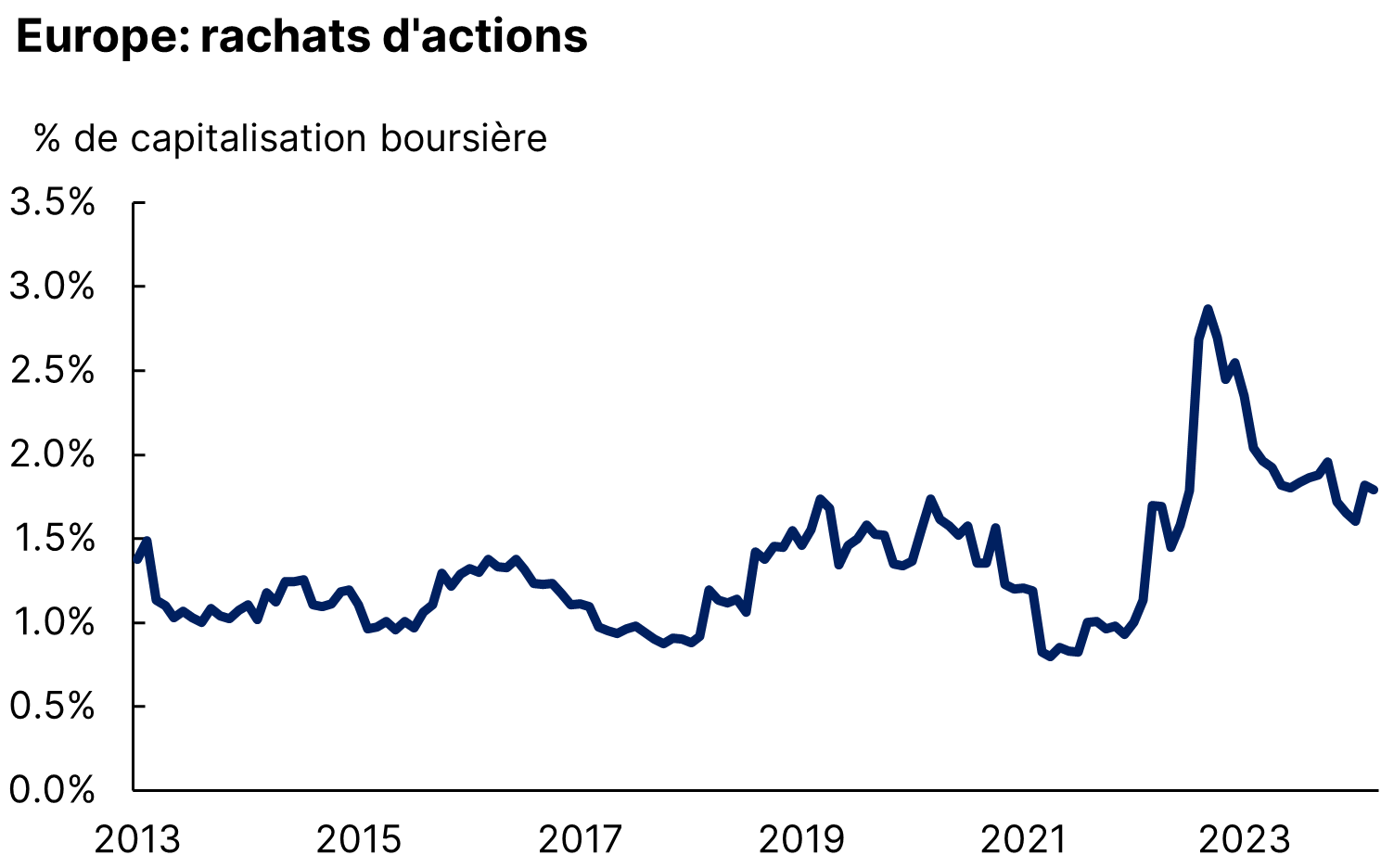

Politique du carnet de chèque. Le CAC 40 n’est pas en reste puisque la barre des 8000 points a été franchie cette semaine. La saison des résultats a aidé, les entreprises ayant plutôt rassuré sur leur position bilancielle, leur capacité à protéger leurs marges et surtout, leur volonté de rendre aux actionnaires les profits accumulés ces dernières années. Les rachats d’actions se maintiennent ainsi à des niveaux élevés en dépit de la valorisation des marchés, attestant de la santé financière des entreprises (Graphique 2). La direction est la même sur les dividendes.

Les rachats d’action restent élevés

Source : Bloomberg, MSCI, Equinoxe – mars 2024

Ça brille. Il se passe pourtant des choses plus paradoxales sur les autres marchés. L’or atteint aussi des sommets en mars, battant en brèche un supposé statut de valeur refuge. Après être resté sans tendance pendant deux ans, il entre peut-être dans une nouvelle phase de hausse, anticipant les baisses de taux d’intérêt des banques centrales. Il faut aussi voir que les taux d’intérêt de long terme sont en légère hausse mais surtout à cause des anticipations d’inflation, tandis que les taux réels restent stables, un régime favorable pour le métal jaune. En tout cas, cette dynamique confirme notre conviction que l’allocation obligataire doit surtout chercher l’exposition au crédit, tandis que la duration reste une énigme difficile à décrypter.

King in G10. Dans ce régime de corrélation toujours assez atypique entre actions et obligations, le dollar fluctue assez peu et reste sur des niveaux de valorisation élevés. La raison principale reste le portage supérieur du dollar : la Fed a les taux les plus élevés de toutes les devises du G10. Considérant l’approche graduelle que nous anticipons pour la banque centrale américaine, il est peu probable que ce différentiel ne change radicalement dans les prochains trimestres. Dès lors, nous ne pensons plus que l’euro a un potentiel d’appréciation important à court terme et adoptons plutôt une vue neutre sur la parité EUR/USD à ce stade.

L’utilisation des ETF dans la gestion privée

Notre chef économiste Maxime Alimi était invité ce mois-ci dans le Club ETF de Quantalys pour présenter notre approche de la gestion au travers des ETF, ces fonds de gestion passive qui suivent les grands indices à moindre frais.

Portez-vous bien !

L’équipe Equinoxe