Macro

In Liz we don’t Truss. Le feuilleton britannique se termine, la Première Ministre a duré 44 jours. Ce qui est intéressant, c’est à quel point cette histoire très locale a empoisonné les marchés ces dernières semaines. Beaucoup d’observateurs ont interprété le cas britannique comme un signal du réveil des « vigilants de la dette » (bond vigilantes), qui rappellent que la tolérance des marchés financiers n’est pas infinie envers les Etats dispendieux. De notre point de vue, il est surtout rassurant de constater que des garde-fous existent et fonctionnent lorsque des dirigeants politiques prennent des décisions hasardeuses.

Serrer la vis. Ceci est d’autant plus vrai qu’en Europe, la question du coût de la dette se pose un peu partout. La France emprunte désormais à 10 ans à 3%, l’Italie à près de 5%. Or, en combinant les mesures de protection contre la crise de l’énergie et la conjoncture qui se dégrade, les déficits publics s’annoncent élevés pour 2023. La prévision du FMI, sortie cette semaine, annonce par exemple un déficit de 5.6% pour la France l’an prochain, avec une croissance attendue à 0,7%.

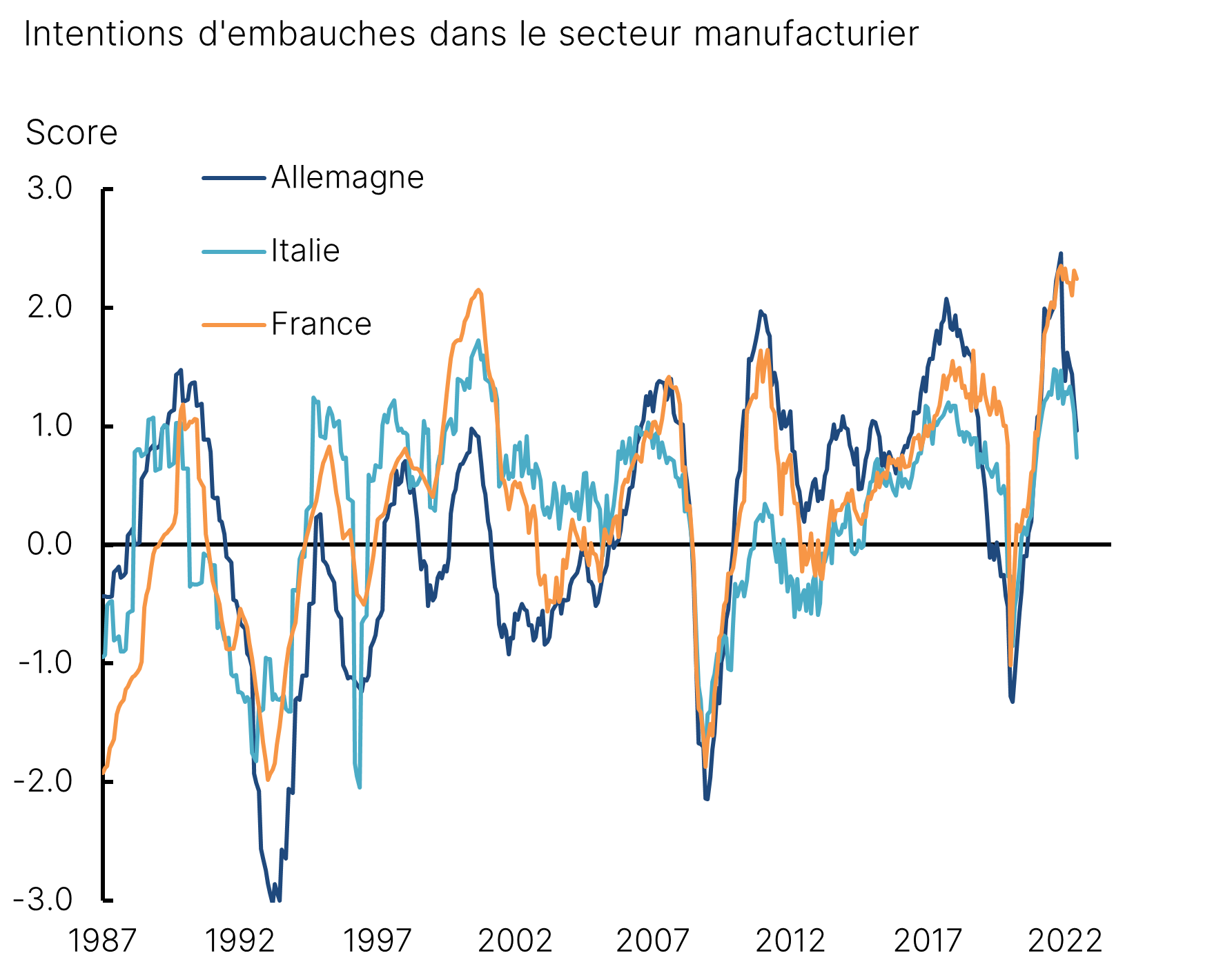

Craquements. Les signes sont de plus en plus clairs que le ralentissement d’activité arrive. Selon nos indicateurs, les Etats-Unis sont proches de la récession, avec notamment un ajustement majeur du secteur immobilier. En Europe, la récession devrait être plus forte pour les pays dont le secteur manufacturier est important, notamment l’Allemagne et l’Italie. Dans ces deux pays, la conjoncture a clairement tourné (Graphique 1). En France, même si le Figaro s’inquiétait cette semaine du retour des plans sociaux, l’impact sera probablement plus lent et moins brutal.

Le marché du travail s’est clairement retourné

Source : Commission européenne, octobre 2022

La BCE a appris. Activité en berne et taux d’intérêts élevés qui forcent l’austérité : la BCE a déjà vu le film entre 2012 et 2015. En 2023, le plus probable est qu’elle abandonnera rapidement le combat contre l’inflation, d’autant plus si la Fed fait elle-même son « pivot ». Comme l’a gentiment indiqué François Villeroy de Galhau, Gouverneur de la Banque de France, à 2%, le taux d’intérêt de la BCE aura atteint son niveau neutre, c’est-à-dire qu’il ne stimulera ni ne restreindra l’économie. Cela semble une cible raisonnable à atteindre mais sans aller beaucoup plus loin. Autrement dit, nous pensons que les marchés, qui voient les taux atteindre 2,60% en mars 2023, sont trop agressifs.

Xi 2050. De l’autre côté du globe, loin du brouhaha des syndicats et du 49-3, le Président chinois Xi avait commandé du ciel bleu pour l’ouverture du Congrès du PCC qui doit confirmer son troisième mandat. Pour autant, le discours inquiet du dirigeant chinois invite à penser que la Chine ne sera pas dans la décennie à venir le moteur de croissance qu’elle a été depuis 2001. L’ambition de détrôner les Etats-Unis comme première puissance économique a disparu, le risque démographique a grandi, la compétition technologique est devenue plus féroce et l’ambition territoriale plus centrale. A court terme, le plus probable est une relaxation des contraintes sanitaires et un soutien plus franc au secteur immobilier en pleine déconfiture. Mais la Chine converge inexorablement vers une croissance structurelle plus proche de 3% que de 10%.

Allocation de portefeuille

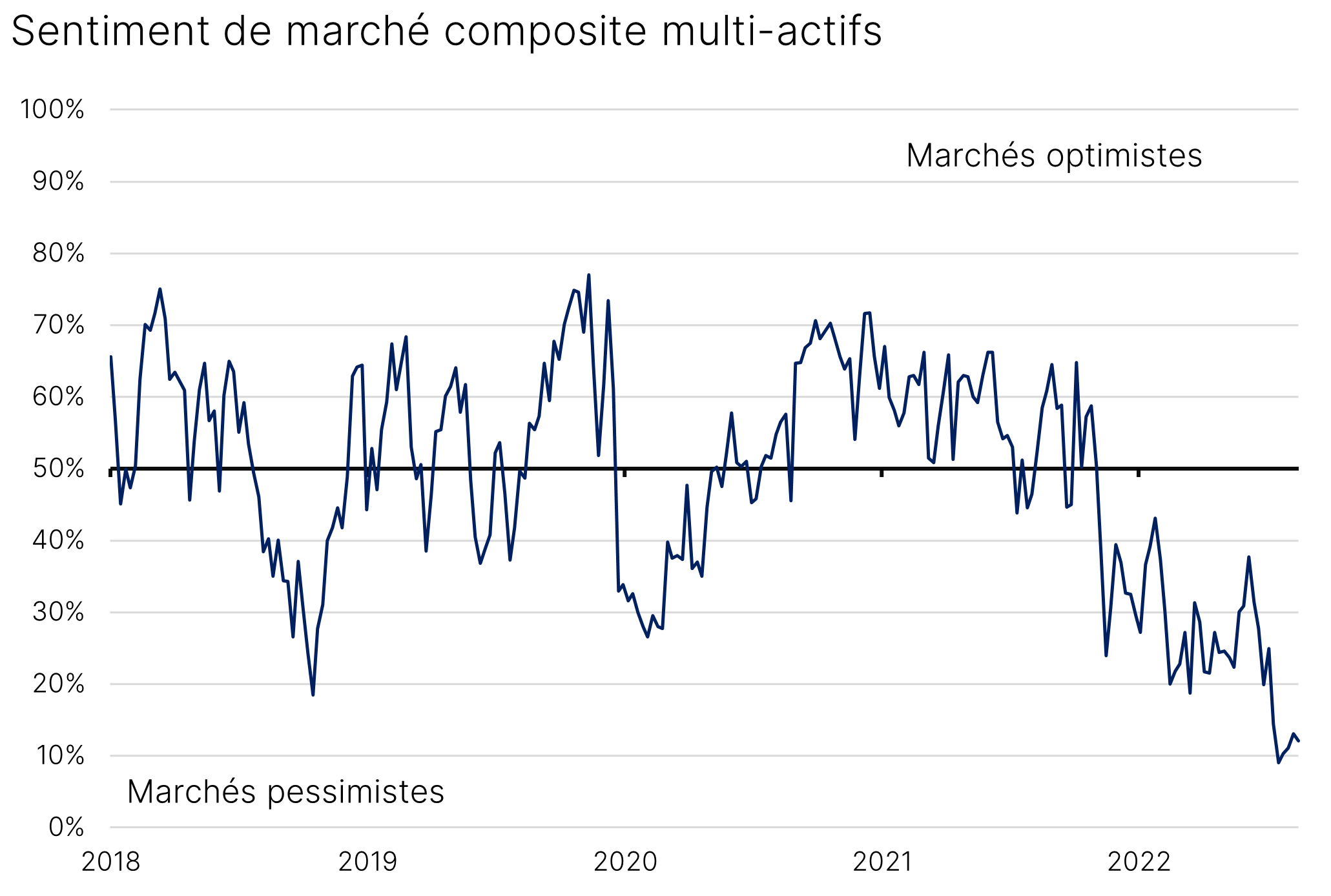

Au bout du rouleau. Les marchés se sont stabilisés depuis notre Télescope du 7 octobre, mais l’équilibre reste bien précaire. Le pessimisme a touché son maximum, ce qui se retrouve dans notre indicateur de sentiment de marché (Graphique 2), ainsi que dans la plupart des enquêtes chez les investisseurs institutionnels, qui révèlent un positionnement en actions très bas et en liquidités élevé.

Pessimisme extrême sur les marchés actuellement

Source : Bloomberg, AAII, Bank of America, CFTC – octobre 2022

Question d’énergie. A y regarder de près, l’essentiel de la performance positive en octobre tient au secteur de l’énergie, qui a bénéficié de la hausse du pétrole, elle-même liée à la décision de l’OPEP de réduire sa production. Les Américains tentent de juguler la hausse en tirant à vitesse grand V dans leurs réserves stratégiques, mais il est clair que le nouveau prix d’équilibre est probablement autour de 80-90$ le baril.

Rebond or not rebond. Au-delà du secteur énergétique, la hausse a été timide et tirée essentiellement par les secteurs cycliques. C’est typique du rebond « technique », tiré non par un regain d’optimisme sur la conjoncture, mais par une couverture des positions à découvert. Le plus probable à notre avis est une poursuite de cette tendance dans les prochaines semaines. Avec la résolution du cas britannique et une saison des résultats plutôt correcte pour le moment, les vendeurs à découvert et investisseurs systématiques vont continuer à racheter leurs positions et faire remonter les marchés momentanément. Néanmoins, cela reste un rebond dans une tendance baissière, donc plutôt un moment de sortir de certaines positions qu’on souhaitait alléger.

Ne vois-tu rien venir ? Sortir de la tendance baissière nécessite deux conditions essentielles, pas encore remplies. D’abord, la Fed doit officiellement annoncer son pivot, c’est-à-dire la fin de sa remontée de taux brutale. Elle aura pour cela besoin de voir un vrai reflux de l’inflation et une remontée du chômage, ce qui pourrait advenir début 2023. Ensuite, comme détaillé dans le dernier Télescope, les anticipations de bénéfices doivent être en phase avec un scénario de récession, c’est-à-dire clairement en territoire négatif l’an prochain. Vu la rapidité des révisions, cela pourrait arriver avant la fin de l’année.

Surprise surprise. La saison des résultats vient de commencer et pour le moment, les annonces sont correctes, avec au total, des surprises marginalement positives sur les bénéfices (+4% au Etats-Unis, +1% en Europe). Encore une fois, l’énergie caracole en tête, mais la tech se comporte plutôt bien, de même que les banques. La consommation discrétionnaire souffre logiquement du fléchissement de conjoncture qui s’annonce.

Bye-bye fonds euro. Le fonds euro a beau être l’un des meilleurs placements jusqu’ici en 2022, nous pensons qu’il est temps d’en sortir. Les taux servis auront du mal à suivre les rendements affichés actuellement par le marché obligataire, puisque l’effet d’inertie joue à plein après des années de taux ultra-bas. Non seulement les fonds monétaires devraient rapidement offrir de meilleurs rendements, mais le potentiel le plus intéressant est sur le crédit d’entreprise de bonne qualité.

Nos recommandations n’ont pas changé :

> Rester conservateurs sur l’allocation actions, en favorisant les marchés occidentaux (Etats-Unis, Suisse), les grosses capitalisations, le style Croissance et les secteurs défensifs.

> Augmenter la poche obligataire, notamment en arbitrant le fonds euro, en optant pour des fonds dynamiques qui privilégient la dette Investment Grade.

> Allouer une poche significative aux produits structurés pour monétiser les primes de risque à des niveaux exceptionnels.

> Conserver des stratégies de performance absolue et alternatives qui ne souffriront pas d’exposition directionnelle au marché.

La focale durable

On applaudit : l’Etat français a annoncé un vaste plan de formation à la transition écologique des hauts fonctionnaires avec d’excellents partenaires, The Shift Project, 2tonnes, La Fresque du Climat.

On lit : le livre dont tout le monde parle, celui de Timothée Parrique, Ralentir ou Périr, qui étudie sérieusement la piste de la décroissance. Pour la version courte, Timothée est aussi passé dans le podcast Greenletter Club.

Sans blague : De nouvelles simulations sur la base des modèles du GIEC suggèrent qu’un scénario probable verrait la température monter de 3,8°C en moyenne en France à l’horizon 2100 par rapport à 1900.

On s’interroge : Plusieurs Etats américains, dont le Texas et la Louisiane, retirent les fonds de pensions publics de chez Blackrock ou BNP, les accusant de donner trop d’importance aux critères ISR et de mettre en danger l’industrie pétrolière.

Portez-vous bien !

L’équipe Equinoxe